Blueな一匹狼🇺🇲米国成長株 retuiteado

Blueな一匹狼🇺🇲米国成長株

358 posts

Blueな一匹狼🇺🇲米国成長株

@okaaa48

2020年9月から米国株の気絶投資を継続中。保有: $EH $BEKE $PTON $TDOC $ZM $U $SE $SQ $ROKU $SNOW $CRWD $MELI $TSLA

日本 Se unió Mart 2020

567 Siguiendo137 Seguidores

Blueな一匹狼🇺🇲米国成長株 retuiteado

クラウドストライク $CRWD 🛡️

2026年度Q1決算を発表‼️

利益は予想を上回るも、売上高は予想を下回る。

株価は時間外で7%下落📉

🔸2026年度Q1業績

⭕️EPS: 0.73ドル(予想0.66ドル)

❌売上高: 11.03億ドル(予想11.1億ドル)

📈売上高成長率: +20% Y/Y

🔸2026年度Q2ガイダンス

⭕️EPS: 0.82-0.84ドル(予想0.81ドル)

❌売上高: 11.4-11.5億ドル(予想11.6億ドル)

🔸2026年度通期ガイダンス

⭕️EPS: 3.44-3.56ドル(予想3.45ドル)

❌売上高: 47.4-48.1億ドル(予想47.9億ドル)

🔸主要指標(Q1)

📈サブスクリプション: 10.51億ドル(+20% Y/Y)

📈プロフェッショナルサービス: 0.53億ドル(+8% Y/Y)

📈ARR: 44.4億ドル(+22% Y/Y)

📈ネット新規ARR: 1.94億ドル

📈RPO(残存履行義務): 68億ドル(+21% Y/Y)

🔸キャッシュフロー・財務状況(Q1)

📈営業キャッシュフロー: 3.84億ドル(過去最高)

📈現金・現金同等物: 46.1億ドル(過去最高)

🔸プラットフォーム普及状況

✔️6つ以上のモジュール採用: 48%

✔️7つ以上のモジュール採用: 32%

✔️8つ以上のモジュール採用: 22%

🔸Falcon Flex好調

✔️Flexモデル採用アカウントの総取引額が32億ドル超に成長

✔️前年同期比6倍以上の増加

✔️平均Flex顧客取引額: 100万ドル超

✔️既存Flexコントラクトの75%以上が既に展開済み

✔️39社のFlex顧客がre-Flexで再契約

🔸ハイライト

✔️Next-Gen SIEMのARRが前年比100%超成長

✔️1,000万ドル超の大型案件が113%増加

✔️パートナー経由の案件がQ1取引額の60%

✔️MSSP(マネージドセキュリティサービスプロバイダー)チャネル経由が15%超

✔️グロスリテンション率97%を維持

🔸CEOコメント(George Kurtz氏)

「記録的なQ1大型案件とMSSPの勢いとともに、97%のグロスリテンションと一貫して強力なネットリテンションを維持し、2026年度をスタートしました。市場はエージェンティックAI時代のサイバーセキュリティプラットフォームの選択肢としてFalconに統合されつつあります。」

「Falcon Flexの需要規模とAI、Next-Gen SIEM、クラウド、アイデンティティ、エクスポージャーマネジメント全体でのイノベーションペースにより、ARR100億ドルに向けて前進しています。」

🔸CFOコメント(Burt Podbere氏)

「ネット新規ARRと収益性の両面で期待を上回る結果を達成し、記録的な営業キャッシュフローを創出しました。2026年度下半期におけるネット新規ARRの再加速とマージン拡大への確信は、Falcon Flexの案件勢いと初期のFlex拡張、強い競合勝率、2026年度下半期に向けた堅調なパイプラインによって強化されています。」

🔸自社株買い承認

✔️取締役会が最大10億ドルの自社株買いプログラムを承認

✔️市場価格や経済状況に応じて柔軟に実行予定

🔸会社概要

CrowdStrikeは、エンドポイント、クラウドワークロード、アイデンティティ、データという企業リスクの重要領域を保護する世界最先端のクラウドネイティブプラットフォームを持つグローバルサイバーセキュリティリーダーです。

CrowdStrike Security CloudとワールドクラスのAIを活用したFalconプラットフォームが、リアルタイムの攻撃指標、脅威インテリジェンス、進化する敵の戦術、企業全体からの豊富なテレメトリーを活用して、超高精度の検知、自動保護と修復、エリート脅威ハンティング、脆弱性の優先観測を提供します。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

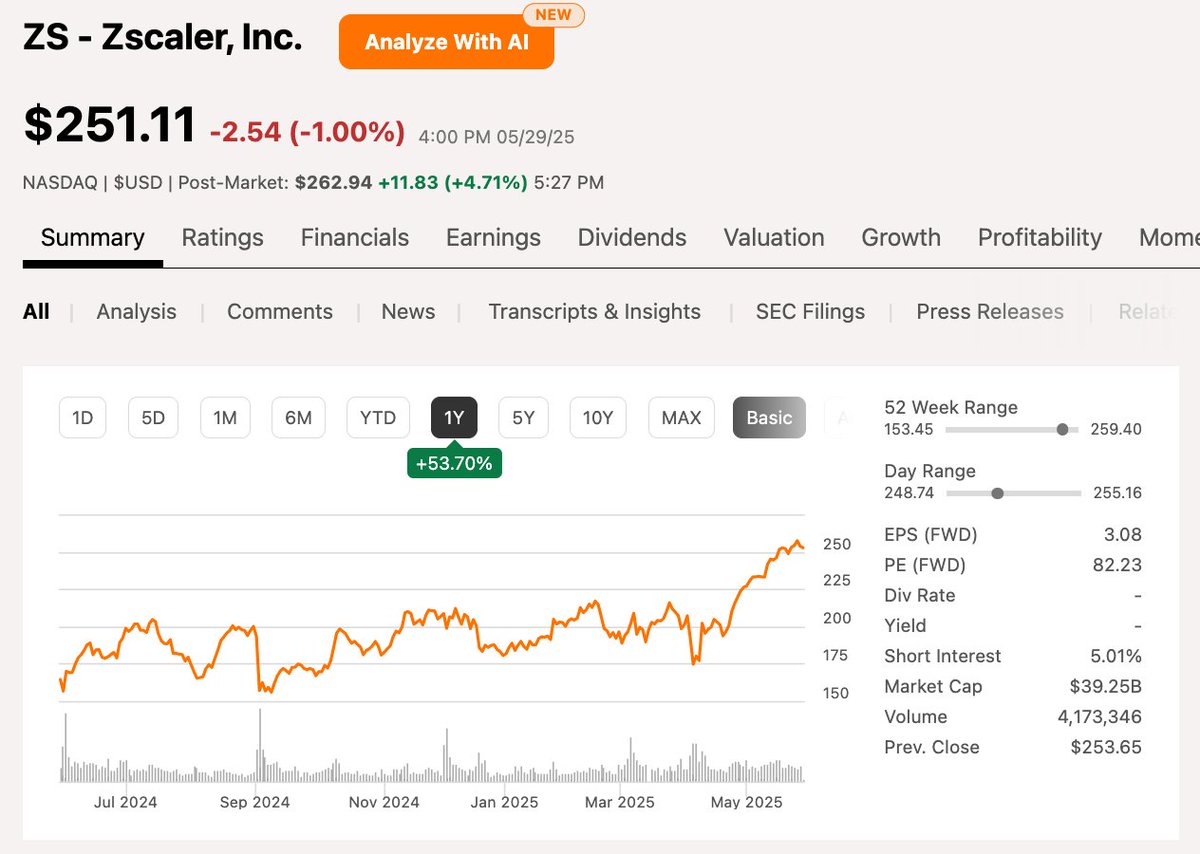

Zscaler $ZS 🛡️

FY2025年度Q3決算を発表‼️

AIセキュリティ需要拡大でZero Trust市場をリード✨

買収により、AIセキュリティ運用を強化💪

株価は時間外で4.7%上昇📈

🔸FY25 Q3業績

⭕️EPS: 0.84ドル(予想0.76ドル)

⭕️売上高: 6.78億ドル(予想6.67億ドル)

📈売上高成長率: +23% Y/Y

📈計算請求額: 7.85億ドル(+25% Y/Y)

📈繰延収益: 19.85億ドル(+26% Y/Y)

🔸FY25 Q4ガイダンス

⭕️EPS: 0.79-0.80ドル(予想0.77ドル)

❌売上高: 7.05-7.07億ドル(予想7.08億ドル)

📈売上高成長率: +20-21% Y/Y見込み

🔸FY25通期ガイダンス

⭕️EPS: 3.18-3.19ドル(予想3.08ドル)

⭕️売上高: 26.59-26.61億ドル(予想26.5億ドル)

📈売上高成長率: +22-23% Y/Y

📈計算請求額: 31.84-31.89億ドル

🔸財務ハイライト

📈Non-GAAP粗利益率: 80%(前年81%)

📈Non-GAAP営業利益率: 22%(前年22%)

📈フリーキャッシュフロー: 5.55億ドル(+24% Y/Y)

📈現金・短期投資: 30.06億ドル(期初から+5.96億ドル増加)

🔸戦略的買収発表

✔️Red Canary買収の最終合意を締結

✔️AIパワードセキュリティ運用の加速を目指す

✔️Zscalerの大量・高品質データとRed CanaryのMDR専門知識を融合

✔️マネージド検知・対応(MDR)分野の最大手を取得

🔸人事・組織強化

✔️Kevin Rubin氏をCFOに任命

✔️Raj Judge氏を取締役・企業戦略&ベンチャー担当EVPに任命

✔️20年以上の豊富な経験を持つ金融・技術リーダーを迎え入れ

🔸事業のハイライト

✔️AIセキュリティレポート2025: 企業のAI/MLツール使用が過去1年で3,000%以上増加

✔️VPNリスクレポート2025: 92%の組織がVPN脆弱性によるランサムウェア攻撃を懸念

✔️フィッシングレポート2025: 攻撃者がGenAIを使用してHR・財務部門を標的にした攻撃を実行

✔️T-MobileがZscalerのZero Trust Exchangeでインフラを近代化

✔️AWS Intelligence Community MarketplaceにZscalerソリューションが追加

🔸業界における評価

✔️Gartner Magic Quadrant SSE分野で4年連続リーダーに選出

✔️IDC MarketScape DLP 2025ベンダー評価でリーダーポジションを獲得

✔️Zscaler Asset Exposure Management発表でCTEM戦略を強化

🔸CEOコメント(Jay Chaudhry氏)

「Q3は、拡大するZero Trust Exchangeプラットフォームを採用する顧客が増加し、優れた業績を達成しました。あらゆるビジネス分野でのAI普及により、当社のAIセキュリティへの需要が高まっています。顧客がパブリック・プライベート両方のAIアプリを安全に採用できるよう支援し、この分野への投資を増やしています。」

🔸会社概要

Zscalerは、クラウドセキュリティのリーダーとして、デジタル変革を加速し、顧客がより俊敏で効率的、回復力があり、安全になることを支援しています。

Zero Trust Exchange™プラットフォームは、世界160以上のデータセンターに分散され、SASEベースのZero Trust Exchangeは世界最大のインライン クラウドセキュリティプラットフォームです。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

クラウドストライク $CRWD

2025年度Q4決算を発表‼️

EPSと売上高は予想を上回るもガイダンスミス💦

株価は時間外で7%下落📉

🔸FY25 Q4業績

⭕️EPS: 1.03ドル(予想0.86ドル)

⭕️売上高: 10.6億ドル(予想10.4億ドル)

📈売上高成長率: +25% Y/Y

🔸FY26 Q1ガイダンス

❌EPS: 0.64-0.66ドル(予想0.96ドル)

⭕️売上高: 11.0-11.1億ドル(予想11億ドル)

🔸FY26通期ガイダンス

❌EPS: 3.33-3.45ドル(予想4.43ドル)

❌売上高: 47.4-48.1億ドル(予想47.8億ドル)

🔸Q4財務ハイライト

📈サブスクリプション売上: 10.1億ドル(+27% Y/Y)

📈ARR: 42.4億ドル(+23% Y/Y)

📈純新規ARR: 2.243億ドル

🔸事業のハイライト

✔️複数モジュール採用率が向上(5モジュール以上:67%、8モジュール以上:21%)

✔️次世代SIEM、クラウドセキュリティ、ID保護の合計ARRが13億ドルを突破

✔️97%の高い顧客維持率を達成

✔️Falcon Flexを採用する顧客が四半期で10億ドル以上の取引価値を追加

✔️Charlotte AI Detection Triageの一般提供を開始

✔️内部リスク対策サービスを新たに立ち上げ

✔️Microsoft Entra ID向けFalcon ID保護を拡張

🔸セキュリティ評価と認定

✔️2024年Gartner Peer Insightsの「マネージド検知と対応」でCustomers' Choiceに選出

✔️SE Labsのエンタープライズ先進セキュリティテストで100%の検知・保護・精度を達成

✔️Forresterの調査でFalcon ID保護の投資収益率が310%と判明

✔️FedRAMP認証をNext-Gen SIEM等の製品で取得

✔️ドイツ連邦情報セキュリティ局のC5認証を取得

🔸CEOコメント(George Kurtz氏)

「2.243億ドルの純新規ARRを達成し、ARRの総額が42.4億ドルに達したことで、100億ドルARR目標への道筋が明確になりました。」

「企業のAI導入が加速する中、セキュリティにはAIネイティブなプラットフォームが必要不可欠です。次世代SIEM、クラウドセキュリティ、ID保護事業が好調で、合計ARRは13億ドルを超えました。97%の顧客維持率とFalcon Flex採用による四半期10億ドル超の取引価値増加は、顧客が現在と未来のAIネイティブSOCとしてFalconプラットフォームへの集約を進めていることを示しています。」

🔸CFOコメント(Burt Podbere氏)

「第4四半期はすべてのガイダンス指標を上回る結果を達成しました。高い顧客維持率、加速するモジュール採用、複数の大きな成長機会という当社のビジネスの基本的な強みは、2029年度までにターゲットモデルを達成し、長期的な収益成長を実現する能力に自信を持たせてくれます。」

🔸会社概要

CrowdStrikeは、AIネイティブなセキュリティクラウドプラットフォーム「Falcon」を提供するサイバーセキュリティのリーディングカンパニーです。

次世代SIEM、クラウドセキュリティ、ID保護など包括的なセキュリティソリューションを単一のプラットフォームで提供し、企業のデジタルトランスフォーメーションと進化するサイバー脅威から保護します。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

メルカドリブレ $MELI

2024年Q4決算を発表‼️

予想を大きく上回る好決算で、

南米のeコマース&フィンテック王者の強さを証明✨

株価は時間外で11.5%上昇🚀

🔸FY24 Q4業績

⭕️EPS: 12.61ドル(予想7.56ドル)

⭕️売上高: 60.6億ドル(予想59.4億ドル)

📈売上高成長率: +37% Y/Y

🔸主要指標(Q4)

📈総取扱高(GMV): 145億ドル(+8% Y/Y, 為替中立+56%)

📈決済取扱高(TPV): 589億ドル(+33% Y/Y, 為替中立+49%)

📈年間ユニークバイヤー: 1億人突破

📈フィンテックMAU: 6,120万人(+34% Y/Y)

📈運用資産(AUM): 106億ドル(+129% Y/Y)

🔸事業別ハイライト

✔️Eコマース

・ブラジルGMV: +32% Y/Y (為替中立)

・メキシコGMV: +28% Y/Y (為替中立)

・フルフィルメント取扱商品: +44% Y/Y

・広告収入: GMVの2.1%(+41% Y/Y)

✔️フィンテック

・クレジットポートフォリオ: 66億ドル(+74% Y/Y)

・クレジットカードシェア: 40%(前年32%)

・保険サービス利用者: 1,000万人突破

・NIMALスプレッド: 27.6%

・NPL比率(15-90日): 7.4%

🔸2024年度の成果

✔️年間ユニークバイヤー1億人突破

✔️フィンテックMAU6,000万人突破

✔️総取扱高(GMV)が500億ドル超え

✔️ブラジル・メキシコでNPS最高記録

✔️クレジットカードデフォルト率が過去最低

✔️Fitchから投資適格級へ格上げ

🔸今後の展望

✔️オフライン小売のオンライン化を推進

✔️フィンテックサービスのクロスセル強化

✔️広告事業の更なる成長に注力

✔️クレジットビジネスの健全な拡大継続

✔️物流ネットワークへの投資継続

🔸会社概要

MercadoLibreは1999年設立の南米最大のeコマース・フィンテック企業です。18カ国で事業展開し、特にブラジル、メキシコ、アルゼンチンが主要市場。

eコマースプラットフォームとデジタル決済サービスMercado Pagoを提供し、南米のデジタル経済の発展を牽引しています。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

ブロック株が急上昇、2025年の成長ストーリーに注目集まる beikoku-stock.com/2025/01/04/blo… $SQ #米国株 #ブロック

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

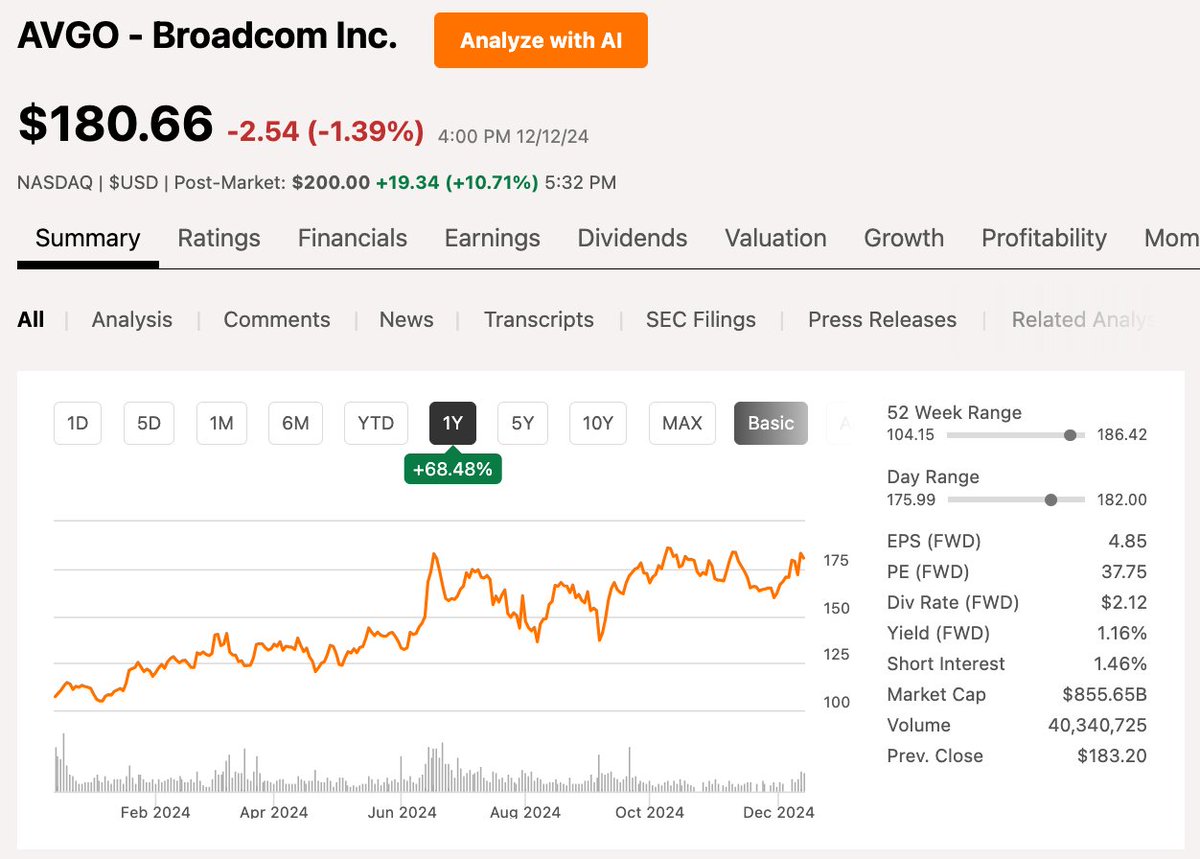

ブロードコム $AVGO 🌐

2024年度Q4決算を発表‼️

AI関連製品が予想以上の成長を見せ、

通期でAI収益が120億ドルを突破✨

株価は時間外で10%上昇🚀

🔸FY24 Q4業績

⭕️EPS: 1.42ドル(予想1.39ドル)

❌売上高: 140.5億ドル(予想140.6億ドル)

📈売上高成長率: +51% Y/Y

🔸FY25 Q1ガイダンス

⭕️売上高: 146億ドル(予想145.5億ドル)

📈売上高成長率: +22% Y/Y

⭕️調整後EBITDAマージン: 66%

🔸部門別売上(Q4)

📈半導体: 82.3億ドル(+12% Y/Y)

📈ソフトウェア: 58.2億ドル(+196% Y/Y)

🔸FY24通期実績

📈売上高: 516億ドル(+44% Y/Y)

📈半導体部門: 301億ドル(+7% Y/Y)

📈ソフトウェア部門: 215億ドル(+181% Y/Y)

📈AI関連収益: 122億ドル(+220% Y/Y)

📈調整後EBITDA: 319億ドル(+37% Y/Y)

🔸株主還元

📈配当: 0.59ドル/株(+11% Q/Q)

📈14年連続増配

📈年間配当予定: 2.36ドル/株

🔸ハイライト

✔️AIチップとネットワーク機器の需要が急成長

✔️VMware買収(690億ドル)の統合が順調に進行

✔️ソフトウェア事業が半導体事業に匹敵する規模に

✔️フリーキャッシュフローが219億ドルと過去最高

✔️Apple向け無線チップの置き換えリスクは要注視

🔸CEOコメント(Hock Tan氏)

「2024年度の売上高は前年比44%増の516億ドルと過去最高を記録しました。これはVMwareの成功的な統合により、インフラソフトウェア部門の収益が215億ドルに成長したことが大きく貢献しています。」

「半導体部門も301億ドルと過去最高を達成し、特にAI収益は122億ドルに到達しました。AI収益は前年比220%という爆発的な成長を遂げ、これは主に当社の先進的なAI XPUとイーサネットネットワークポートフォリオの強い需要に支えられています。」

🔸CFOコメント(Kirsten Spears氏)

「2024年度の調整後EBITDAは前年比37%増の319億ドルと過去最高を記録し、リストラ費用を除くフリーキャッシュフローも219億ドルと極めて好調でした。」

「2024年度の増加したキャッシュフローを背景に、2025年度の四半期配当を11%増の0.59ドルに引き上げることを決定しました。2025年度の年間配当予定額2.36ドルは過去最高となり、2011年度に配当を開始して以来14年連続の増配となります。」

🔸会社概要

Broadcomは、半導体とインフラソフトウェアのグローバルリーダーです。

クラウド、データセンター、ネットワーキング、ブロードバンド、ワイヤレス、ストレージ、産業用途向けの製品を提供しています。

VMware買収により、エンタープライズソフトウェア分野でも強力な地位を確立しました。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

メルカドリブレ $MELI

2024年Q3決算を発表‼️

売上高は予想を上回るも、

EPSは大幅な未達💦

株価は時間外で-8%下落📉

🔸FY24 Q3業績

❌EPS: $7.83(予想比-$3.44)

📈EPS成長率: +9.4% Y/Y

⭕️売上高: 53.1億ドル(予想比+1.1%)

📈売上高成長率: +35% Y/Y

🔸主要指標

📈GMV(流通取引総額): 129.1億ドル(+14% Y/Y)

📈TPV(決済取引総額): 506.9億ドル(+34% Y/Y)

📈ユニークバイヤー数: 約6,100万人(+21% Y/Y)

📈Fintech月間アクティブユーザー: 5,600万人(+35% Y/Y)

🔸クレジット事業

📈クレジットカードポートフォリオ: 23億ドル(+172% Y/Y)

📈総与信残高: 60億ドル(+77% Y/Y)

⭕️延滞率(15-90日): 7.8%

🔸利益率

❌営業利益率: 10.5%(前年比-9.5pt)

❌純利益率: 7.5%(前年比-1.1pt)

🔸ハイライト

✔️eコマース事業は堅調に成長継続

✔️ブラジルとメキシコで現地通貨ベース売上高+60%

✔️広告収入はGMVの2.0%まで拡大(+0.3pt Y/Y)

✔️Fintechサービスの利用者数が急増

✔️クレジットカード事業が急成長

🔸今後の展望

✔️経営陣は長期的な成長機会に自信

✔️eコマース浸透率は米国より10年遅れで成長余地大

✔️広告・Fintech・決済事業での成長機会を追求

✔️投資を継続しながら収益性も意識

🔸会社概要

MercadoLibreは、1999年に設立された中南米最大のeコマース・Fintechプラットフォームです。

オンラインマーケットプレイスと決済サービスを展開し、「商取引と金融サービスへのアクセスの民主化」をミッションとしています。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

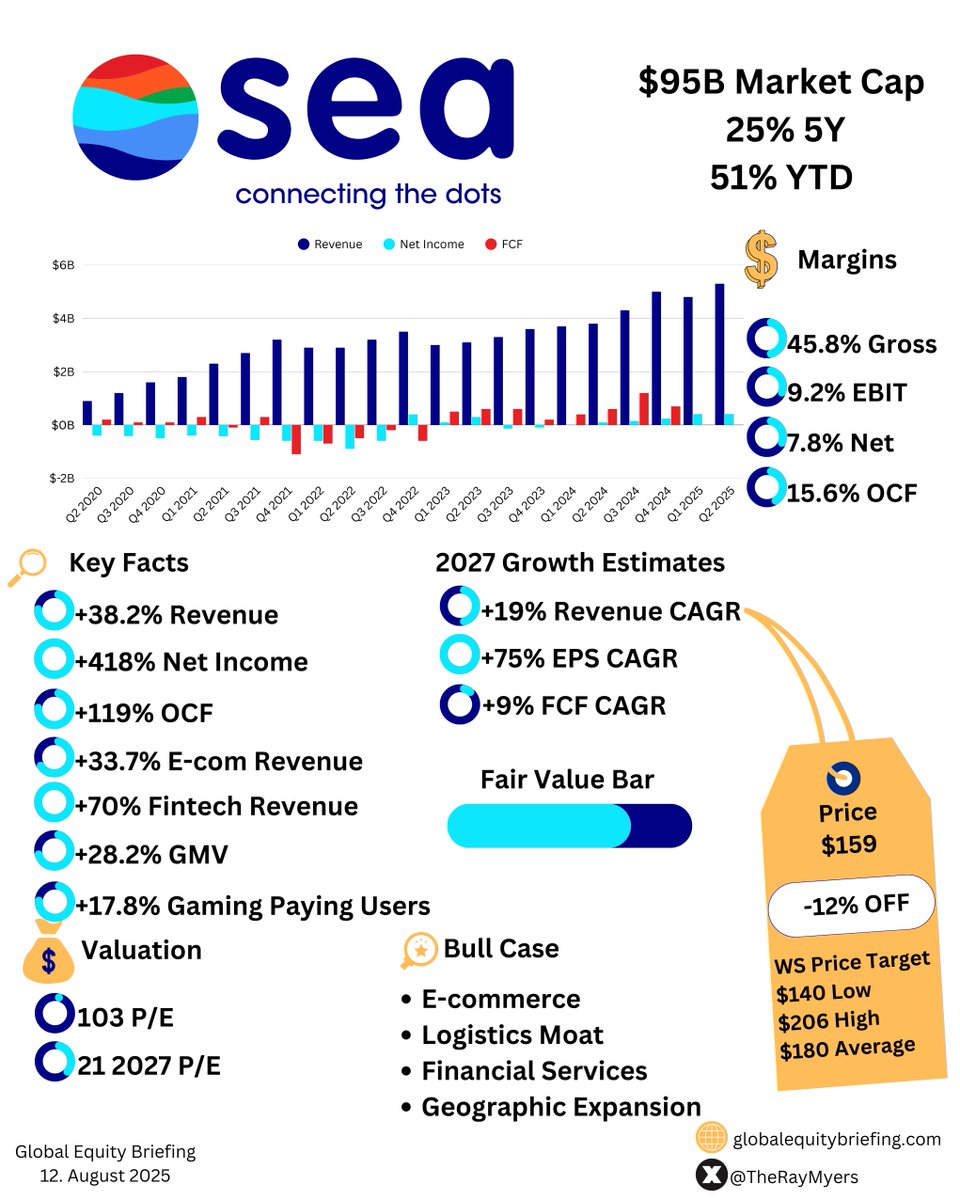

Sea Limited $SE 🏖️🐠

2024年Q2決算が発表されました‼️

利益が予想を下回るも、

Eコマースの通期見通しを上方修正📈

株価は8%上昇しています🚀

🔸FY24 Q2業績

❌EPS: $0.14 (予想比-$0.04)

⭕️売上高: $38.1億 (予想比+$0.9億)

📈売上高成長率: +23% Y/Y

🔹Shopee事業 (Eコマース)

🔸Q2実績

📈GMV: $233億 (+29.1% Y/Y)

📈注文数: 25億件 (+40.3% Y/Y)

📈売上高: $28億 (+33.7% Y/Y)

🔸FY24通期ガイダンス (上方修正)

⭕️GMV成長率: 20%台半ば (従来は10%台後半)

📈Q3からAdjusted EBITDA黒字化見込み

🔹デジタルエンターテインメント事業 (Garena)

📈ブッキング: $5.37億 (+21.1% Y/Y)

📉売上高: $4.36億 (-17.7% Y/Y)

📈四半期アクティブユーザー: 6.48億人 (+19.0% Y/Y)

📈四半期課金ユーザー: 5,250万人 (+21.7% Y/Y)

🔹デジタル金融サービス事業 (SeaMoney)

📈売上高: $5.19億 (+21.4% Y/Y)

📈消費者・SME向け融資残高: $35億 (+39.5% Y/Y)

⭕️90日以上延滞率: 1.3% (若干改善)

🔸ハイライト

✔️Shopeeの成長加速と収益性改善が全体を牽引

✔️Free Fireの日次アクティブユーザーが1億人を突破

✔️ブラジル事業の単位経済性が改善、注文当たり$0.09の黒字化

✔️アジア市場のEコマース事業がAdjusted EBITDA黒字化

✔️デジタル金融サービスの融資残高が順調に拡大

🔸CEOコメント

全ての事業において好調な業績を達成できたことを嬉しく思う。2024年上半期の好調なモメンタムにより、Shopeeは第3四半期から調整後EBITDA黒字を達成する見込みです。Garenaは、1億人以上のデイリーアクティブプレーヤーを抱えるエバーグリーンフランチャイズであり続けるFree Fireに牽引され、好調を維持しています。

🔸今後の展望

✔️Shopeeの市場シェア拡大と収益性向上の両立

✔️Free Fireのさらなる成長と新規タイトル開発

✔️デジタル金融サービスの拡大と健全性維持

✔️AIやライブストリーミング機能の強化

✔️TikTok ShopやLazadaとの競争激化に対応

🔸AI分析コメント

東南アジアのデジタル経済をリードするSea Limitedの成長が続いています。競争激化の中でも、Shopeeの強さが際立つ内容でした。今後の展開に期待が高まります!

🔸会社概要

Sea Limitedは、2009年に設立されたシンガポールのテクノロジー企業です。Eコマース(Shopee)、デジタルエンターテインメント(Garena)、デジタル金融サービス(SeaMoney)の3事業を展開し、東南アジアとラテンアメリカを中心にデジタル経済の発展を牽引しています。

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

$MELI “Mercado Libre will become a $1 billion digital advertising player this year. That's 2x the amount in 2022, and set to represent 6.7% of LatAm’s digital ad market by 2026 ($1.9 billion). Brazil and Mexico will attract the bulk of retail media ad spending in LatAm”.

English

Blueな一匹狼🇺🇲米国成長株 retuiteado

Blueな一匹狼🇺🇲米国成長株 retuiteado

$BEKE - KE Holdings: Still Neutral Considering Investor Day And Industry Data. seekingalpha.com/article/469922… #business #trading #economy

English

Blueな一匹狼🇺🇲米国成長株 retuiteado

$SQ

株価はアフターで7.8%上昇。

要因は「超改善」したコアビジネスの収益性です。

米国FinTech真打の一角、BLOCKの2024年Q1決算を徹底解説します。

今期の粗利益(Gross Profit)は前年比+22%の20.9億ドル。

Blockは業績をはかる主な指標において、収益ではなく、粗利益を重視しています。

理由は消費者向けデジタルウォレットのCash Appにおいてビットコイン取引収益が存在するためです。

粗利益を部門別でみると、Cash App事業が前年比+25%の12.6億ドル(構成比60%)、Square事業は前年比+19%の0.82億ドル(構成比40%)という結果になりました。

従来に引き続き、Cash App事業の粗利が全体に占める構成比を向上しつつあります。

ただし、今期決算の注目は粗利ではなく、当期純利益を含む利益指標(収益性)の急激な改善です。

直近の四半期ではしばらく営業利益で赤字が続いていましたが、今期は2.5億ドルの黒字で着地。調整後営業利益は前年比+の3.64億ドルになりました。

調整後EBITDAは前年比+92%の7.05億ドル、当期純利益は前年比+381%の4.72億ドルと、圧巻の数字を叩き出しました。

ひとつの要因は営業費用の圧縮です。今期はGAAPベースで前年比+7%の18.4億ドルにとどめました。

営業費用部門で唯一、前年比でマイナスを達成したのはセールス・マーケティング費用です。

今期はGAAPベースで前年比-11%の4.4億ドルと、トップラインの成長を達成しながら、費用を大幅に圧縮。

特にCash Appのマーケティング費用が広告宣伝費の削減で前年比-18%と大幅に減少しました。

Jack Dorsey CEOは前期決算の投資家向けレターの最初の1行目でコストについて触れ、利益を出すための体質改善を急ピッチで行なっていることをアピールしましたが、はやくもその取組みが数字として結実した格好になりました。

Blockは巨大な顧客基盤の規模を活かしてコスト構造を改善し、今後はAIを活用した自動化を進めることで、さらなる費用の圧縮による収益性の改善を進める予定とのことです。

利益指標の改善で、今期のEPSは$0.85とコンセンサス予想($0.73)を上回りました。

--

NCB Libraryの本編考察レポートでは、BLOCKのFY24Q1決算をより深堀りして分析しています。

Agenda

1.「超改善」したコアビジネスの収益性

2. Cash App事業は2,400万人のカード顧客が牽引

3.Square事業はバンキングが急成長

4.来期&今期通期のガイダンス上方修正

5.Jack CEO 熱弁全文翻訳「なぜビットコインへ多くの時間を費やすのか?」

ぜひご覧ください!

👇記事【14日間無料】

ncblibrary.com/posts/133072

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

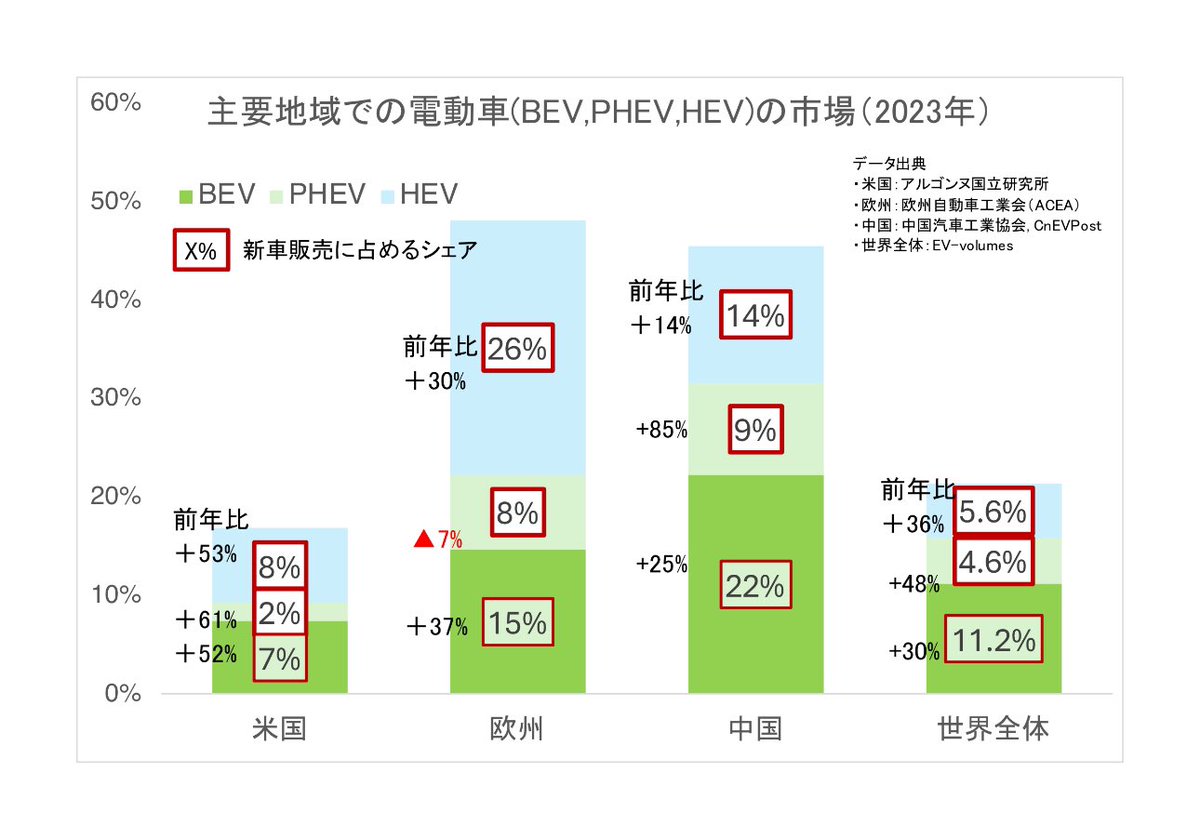

「EV不振論」の怪

最近やたらに「EV不振論」を目にします。なぜなのか。ちょっと探ってみました。

ネトウヨ言説かと思いきや、NHK、日経、ロイター、CNNなど大手メディアも次々に報じています。

しかし統計を見れば、昨年2023年はEVは確実に増えている。狭義のバッテリーのみ(BEV)もプラグインハイブリッド(PHV)を含めてもこれは同じ。それなのに何故「EV不振論」なのか(1/7)

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

なかなかよく分析されてる🤔

#テスラ

Windows95の父・中島聡氏がテスラ株を買い増し。決算で株価急落も「なぜ私が強気なのか解説します」長期保有一択の根拠は?

#MAG2NEWS mag2.com/p/news/592426

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

11)決算説明会の注目点

※少し長くなりますが、原文よりは短いのでお付き合いください。(※)は私の補足です。

【発表】

✅予想通り、モデルYが世界で最も売れた車に

✅1車種だけで120万台以上を販売

✅記録的な投資額でも44億ドルのフリーキャッシュフローを維持

✅24年は次世代車、蓄電池、FSDの成長に重点

✅End to EndのFSD V12は33万行のコードをAIに置き換え

✅数週間以内に全米40万台に配信予定

✅テスラは最も効率的なAI推論企業(数年前のHW3を使用)

✅次世代車はテキサスから開始、2番目はメキシコに拡大

✅年末~25年初めに北米3番目の工場を決定

✅23年の購入者のうち、9割がテスラ(≒EV)の新規顧客

✅顧客の教育が重要、広告では初期費用ではなく総所有コストを重視

【Q&A】

✅次世代車はいつになる?

→25年の後半に生産開始予定、但し量産の時期は予測困難

✅4680電池の増産について

→数週間分の在庫があり、Cybertrcukの生産の制約にはならない。

→テキサスのライン1をモデルYからCybertrcuk向けに変更、容量を10%アップ。

→2つの生産ラインを歩留まり改善の試験に使用

→4つ目のラインが試験生産中

→Q3から更に4ラインを追加、合計8ラインに

→ただしサプライヤー(Panasonic、CATL、LG、BYD)からの購入量も増加

✅平均成長率50%はどうなった?

→次世代車の開発に集中するため、24年は閑散期に

(※個人的には次世代車の量産が始まる26年頃に再拡大すると予想)

✅蓄電池の生産

→需要は24年~25年にかけて一貫した成長軌道

→最終組立ラインを年末までに20GWhから40GWhに倍増

✅広告の成果と拡大

→これまでは安全性や価格などターゲットを限定

→テキサス州のキャンペーンでは1,000万ビューで50万のクリック数、オーガニックからの流入と同様の行動

→引き続き効果を測定しながら、過剰にならない範囲で継続

→日本のようにシェアが低い地域があり、適切な場所にスーパーチャージャーとサービスセンターを増やす必要がある(※日本でスーパーチャージャーが急増している理由ですね)

→メルセデスやBMWと同等レベルに増やしたいが、認知度が低いため、認知度を高める必要がある

(※つまり販売を増やすために広告を重視)

✅今のラインナップ(S3XY)でどこまで拡大可能?

→非常に難しい質問

→今のシェアは2%だが、98%の可能性がある

→RAV4やカローラ、CivicのようなTOP車種は(世界で最も売れている)モデルYよりもはるかに低価格で、彼らは奮発してモデルYを購入している

(※それだけ拡大の余地が残っている?)

✅今後のAI Dayの開催は?

→多くの競合がBattery DayやAI Dayをコピー

→慎重になるが、アップデートは必要

→24年後半で検討(採用活動の一環)

✅中国メーカーの西側進出

→関税障壁が無ければ、ほとんどの企業は破壊される

→スーパーチャージャーやFSDなどで優位性、ライセンス供与も

✅DojoとNVIDIA

→今後も両方使い続ける

→Dojoはハイリスク・ハイリターン

→見返りが高く、挑戦の価値あり

(※以前の発表からトーンダウン?)

全文はこちら👇

fool.com/earnings/call-…

日本語

Blueな一匹狼🇺🇲米国成長株 retuiteado

Blueな一匹狼🇺🇲米国成長株 retuiteado

Blueな一匹狼🇺🇲米国成長株 retuiteado

当ブログでは、 $CRWD に注目しています✨

サイバーセキュリティ市場の将来性やCRWDのビジネスを詳しく知りたいという方は、以下の分析記事をご飯ください💁♀️

CrowdStrike

今後の株価見通し‼️

事業内容や将来性を分析‼️

momo0214.com/crwd/

日本語