ペータ@ただの投資家

5.6K posts

ペータ@ただの投資家

@ATM0atm

ただの専業投資家(いわゆる無職)として日々投資に悪戦苦闘中です。 2003年から投資をはじめて、2019年に億り人に。 最近は日本の中小型グロース株投資が中心ですがいまいち結果が出ていないので、バリュー株に回帰しつつあります。 優待株も好きなので、総資産の20%ぐらいは優待株投資もしています。

兵庫県 Katılım Eylül 2013

842 Takip Edilen5.9K Takipçiler

楽天グループ、ずっと低空飛行に見えるけど、2022年のどん底をゼロと考えるときれいな右肩上がりの業績。

今期は1Qから黒字化しているし、楽天銀行の少数株主犠牲にして銀行の収益取り込んだし、株価は2011年の東日本大震災のころの水準だし、いよいよという感じはする。

決算グラフ化芸人|統計を学んでいたはずの化学系技術者@ChemStat66667

楽天の長期業績推移。 かつては安定して営業利益率20%近く出ていたのに、モバイルを始めた途端に急落。 楽天モバイルさえなければとんでもない利益を出してたはずなのに、という気もちょっとする。

日本語

@nWNpVReHWp90173 個人的には10年前のドンキ(PPIH)に雰囲気が近いのと感じているので買っています。

株価は乱高下していますが、短期的な業績に一喜一憂というよりは、10年後に西友が生まれ変わって、トライアルGOが普及して、テックの力で効率化した店舗運営により、利益が伸びているという姿を期待して持っています

日本語

@ATM0atm トライアル確かに気になるんですよねー

背中を押すような良い材料ありますか🐧?

日本語

弐億貯男さんのプロンプトをそのままコピペでGrokのエキスパートモードに入れてみたら、

6151 日東工器

7769 リズム

146A コロンビア・ワークス

の3銘柄を。

GeminiのPro拡張モードで入れてみたら、

6226 守谷輸送機工業

5253カバー

3496アズーム

5032 ANYCOLOR

141AトライアルHD

5870 ナルネットG

2998 クリアル

9560 プログリット

151A ダイブ

5885ジーデップ

の10銘柄を挙げていました。

AI毎に違うのはもちろん、弐億貯男さんのGeminiが挙げた銘柄とも違うので面白いですね。

聞いた人の好み等AIが忖度するんでしょうか。

ちなみにこの中で私が持っているのはトライアルとクリアル。うちトライアルは10年後に10倍だと思って去年の6月から気長に持っています。

弐億貯男@2okutameo

私好みの割安成長株でかつ「10倍株のポテンシャルのある銘柄」を探して提案してくれるプロンプトを作成しました。 今週末もこれを使って銘柄探しします。 リプライでみなさまの結果を貼り付けてくれると参考になります☺️ 以下がプロンプトですのでコピペしてご利用ください。ThinkingモードやDeep Researchなどをご利用ください ---- あなたは日本株専門のエクイティアナリスト兼フォレンジック会計士です。 @2okutameoが好みそうな「割安成長株」を、日本国内の上場個別株から探してください。 目的は、将来的に10倍株となる可能性がある銘柄候補を見つけることです。時価総額の大小は問いませんが、単なるテーマ株や人気株ではなく、業績成長と割安さの両方を備えた銘柄を重視してください。 必ず一次情報を確認してください。 使用してよい情報源は、決算短信、決算説明資料、有価証券報告書、TDnet適時開示、会社IR資料、月次開示、会社発表の中期経営計画に限定します。 ニュース記事、証券会社レポート、個人ブログ、掲示板、SNS、二次情報を根拠にしないでください。 最新の本決算または直近四半期決算を確認し、売上高、営業利益、経常利益、純利益、EPS、営業利益率、自己資本比率、キャッシュフロー、受注・KPI・月次数値などを確認してください。 抽出条件は以下です。 ・今後2〜3年で売上高または営業利益の成長が見込める ・PERは原則15倍以下を重視。ただし、年20%以上の利益成長が見込める場合はPER20倍程度まで許容 ・事業内容が分かりやすい ・ストック収益、リピート収益、ニッチトップ、価格転嫁力、参入障壁のいずれかを持つ ・AI、人口動態、インフレ、DX、省人化、インバウンド、防災、医療介護、資源高など長期テーマと接点がある ・MSワラント常用、継続的な希薄化、内部統制問題、粉飾リスク、大株主の不自然な売却、業績下方修正の常習は減点 各銘柄について、以下の項目を10点満点で採点し、合計100点でランキングしてください。 1. 成長余地 2. 割安度 3. 収益の安定性 4. 事業の分かりやすさ 5. 参入障壁・競争優位性 6. 財務健全性 7. キャッシュフローの質 8. 株価上昇余地 9. 長期テーマ適合度 10. リスクの低さ 出力形式は以下です。 1. 総合ランキング表 銘柄コード|企業名|時価総額|PER|PBR|配当利回り|売上成長率|営業利益成長率|総合点|一言評価 2. 上位10銘柄の詳細分析 ・事業内容 ・最新決算のポイント ・成長ドライバー ・割安と判断する理由 ・10倍株になるためのシナリオ ・主なリスク ・投資判断で追加確認すべき一次情報 3. @2okutameo目線でのコメント 「この銘柄を買いたくなる理由」 「まだ買えない理由」 「監視リストに入れるならどの価格帯か」 を簡潔に述べてください。 最後に、今回の分析で使用した一次情報の資料名、開示日、URLを銘柄ごとに一覧化してください。 結論を急がず、数字と一次情報を根拠に、保守的に評価してください。

日本語

見栄を張りたい人、どこか居場所がないと不安に思う人はFIRE向きではないでしょうね。

見栄を張りたい人なら10億円くらいはないと。

居場所がないと不安な人はサイドFIREでいくか趣味等々で社会とつながりをつくっておくか。

私はどちらもあまりないので、向いているのかな

news.yahoo.co.jp/articles/3420a…

日本語

この世代、戦前教育の反動の日教組教育のせいか「自分たちさえよければ何をやってもいい、他人や公共なんてクソくらえ」というマインドのまま年を取った人が多く、それが前頭葉が衰えてきて感情や行動の制御が効かないので、もはや手を付けられないモンスターに。

無職とはいえ、連中数十人分の年金・医療費相当額を税金やら国保で取られるので、本当にバカバカしくなってくる

日本語

今朝ジムに行って入口で10秒ぐらい手続きをしていたら、後ろから来た7~80代の爺さんに後ろからいきなり押された。

「なんだこいつ?」と思って爺さんの方向を振り返ったら「なんや!じゃまや!」と因縁を付けられました。

さすがは団塊です・・・

とむい@tomui_bitcoin

chatGPTが今の日本を描いてくれた

日本語

楽天銀行の株価、おとといのポストで4500円前後やむなしとしていましたが、早くも近づきつつあります。

EPS3割カットの296円だと仕方ないところですが、再編後の今期が例えば350円くらいだったらこのあたりがフェアバリューだと思うので、せめて早く再編後の今期の見通しを出すべきだと思います

ペータ@ただの投資家@ATM0atm

楽天の金融事業再編の詳細でました。 楽天銀行の少数株主にとっては、統合により成長力のないカードと証券を割高価格で買わされたというのが結論で、統合によりEPSが418円から296円に3割近く切り下がりました。 これなら今期の成長を織り込んでも、株価は4500円前後がフェアバリューといえそう。 得したのは親会社の楽天グループとみずほだけで、楽天銀行株主には爆損スキームといえそうです。

日本語

@ATM0atm なぜ、楽天の株価が下がったのか?って不透明だったので、とてもクリアに理解できました、ありがとうございます!

日本語

今日の楽天グループ株の下げ、Geminiに聞いたら以下の理由とのことです。

市場が楽天グループを売りで反応した理由は、主に以下の3点だと考えられます。

1. 楽天銀行の自己資本比率低下による「配当回収の目論見外れ」

楽天グループがこの再編を行う最大の狙いは、モバイル事業の社債償還などで苦しい資金繰りを助けるため、フィンテック事業からの「安定した現金(配当)」を親会社に吸い上げやすくすることでした。

しかし昨日の詳細開示で、優先株ではなく普通株式の交付で楽天カードと楽天証券を子会社化することが確定しました。これにより、巨大な子会社を抱え込む楽天銀行の自己資本比率はかなり低水準になることが判明しました。銀行業は自己資本規制が厳しいため、自己資本比率が下がれば、親会社(楽天グループ)に対して潤沢な配当を出す余裕がなくなります。「期待していたほど、楽天銀行から現金を引っ張ってこれないのではないか」という失望売りが起きています。

2. 楽天グループによる「将来的な銀行株の売り出し」懸念(オーバーハング)

楽天グループは統合後の楽天銀行の株式の72.3%を保有することになりますが、これは裏を返せば「楽天グループが資金繰りに困ったら、いつでも市場で銀行株を売却(現金化)できる」ということを意味します。

株式市場では、大株主が大量の株を売り出してくるかもしれない状態を「オーバーハング(将来の需給悪化懸念)」と呼び、非常に嫌気します。楽天銀行の株価が下落したのもこの懸念が強いですが、回り回って「そこまでして資金を捻出しなければならないほど、楽天グループ本体の財務はまだ安心できないのか」という警戒感に繋がり、楽天グループ自身の株価の重しになっています。

3. 保有資産(楽天銀行株)の時価評価額の急減

非常にシンプルですが、楽天銀行の株価が今日ストップ安になったことで、楽天グループが保有する楽天銀行株の資産価値(時価総額ベース)が1日で数百億円〜千億円規模で吹き飛んだことになります。 子会社の価値がそれだけ激減すれば、当然親会社の企業価値(株価)も連れ安になりやすいというメカニズムが働いています。

投資家目線のまとめ

市場は今回のスキームを「グループ全体が生き残るための苦肉の策であり、楽天銀行の既存株主(少数株主)に大きな犠牲(希薄化)を強いるもの」と判断しました。その結果、楽天銀行が売られ、その傷ついた銀行の株を持つ楽天グループも連れ安になった、というのが今日の相場の実態です。

ペータ@ただの投資家@ATM0atm

楽天グループ、あのめちゃめちゃおいしい再編なのになぜ暴落?? いきなり含み損生活です😭 楽天グループのいまの株価、2011年の震災後の日経平均10000円時代のままで日産級の安さなので、塩漬けしてでも長くお付き合いします😂

日本語

ペータ@ただの投資家 retweetledi

ニデック岸田社長、メディア出演行脚中なのか今朝はブルームバーグにも出て、ソニー時代に培ったと思われる流ちょうな英語で答えていたが、答えを考えているときに「hmmm」とかではなく、「あのー」と出てくるのが妙にお茶目でした

ペータ@ただの投資家@ATM0atm

日経CNBCでニデックの岸田社長が出ていたが、今後もM&Aを進めていきたいから、上場維持を目指して株式の非公開化は考えないとのこと。 今の株価、TOB等の期待がどれだけあるのか不明だけど、TOBとかはなさそう

日本語

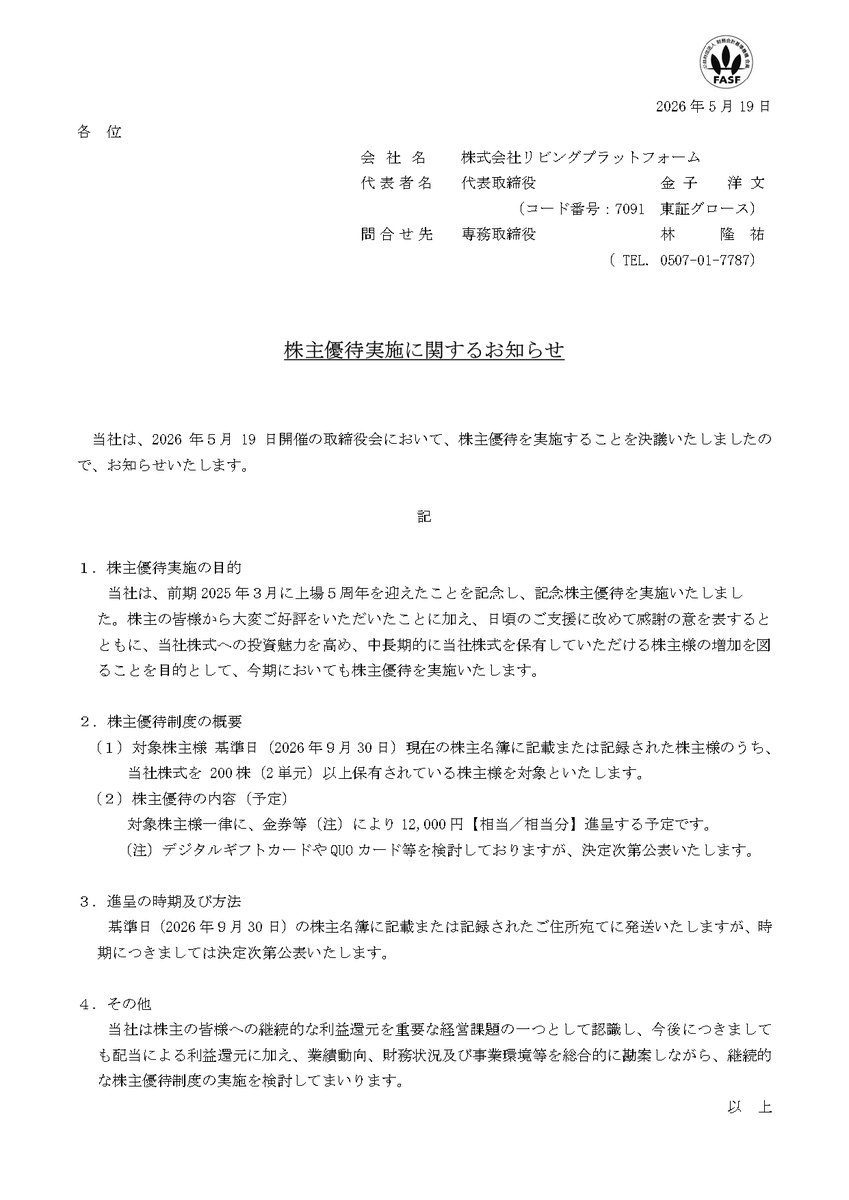

7091 リビングプラットフォーム

株主優待、以前から予告されていたので先回りして100株買っていましたが、なんと200株必要とのこと。

去年は100株で5000円相当だったので予告通り同等以上の優待内容ではあるものの、もう100株追加で買わなくては😅

ペータ@ただの投資家@ATM0atm

7091 リビングプラットフォーム 野村IRの説明会で、昨年実施した株主優待について、今年3月末も同様のものを行う方針であることを社長が説明しています。 ↓の資料はおそらく誤記で、25年3月期がデジタルギフト5000円相当、26年3月期も同等を検討が正でしょうが、正式決定前に早速100株買いました。

日本語

近鉄にどんな要求をするんだろうか。

配当が50円と低いから100円ぐらいに増配とかはあるのかも。

不動産は高輪の都ホテルあたりがターゲットなんでしょうか。

nikkei.com/article/DGXZQO…

日本語

日経CNBCでニデックの岸田社長が出ていたが、今後もM&Aを進めていきたいから、上場維持を目指して株式の非公開化は考えないとのこと。

今の株価、TOB等の期待がどれだけあるのか不明だけど、TOBとかはなさそう

日本語