Ken

1.1K posts

Bitcoin will bottom when this retard is out. I don’t make the rules.

English

Remembering my grandfather and grandma this Memorial Day.

Defenders of liberty.

Legends.

English

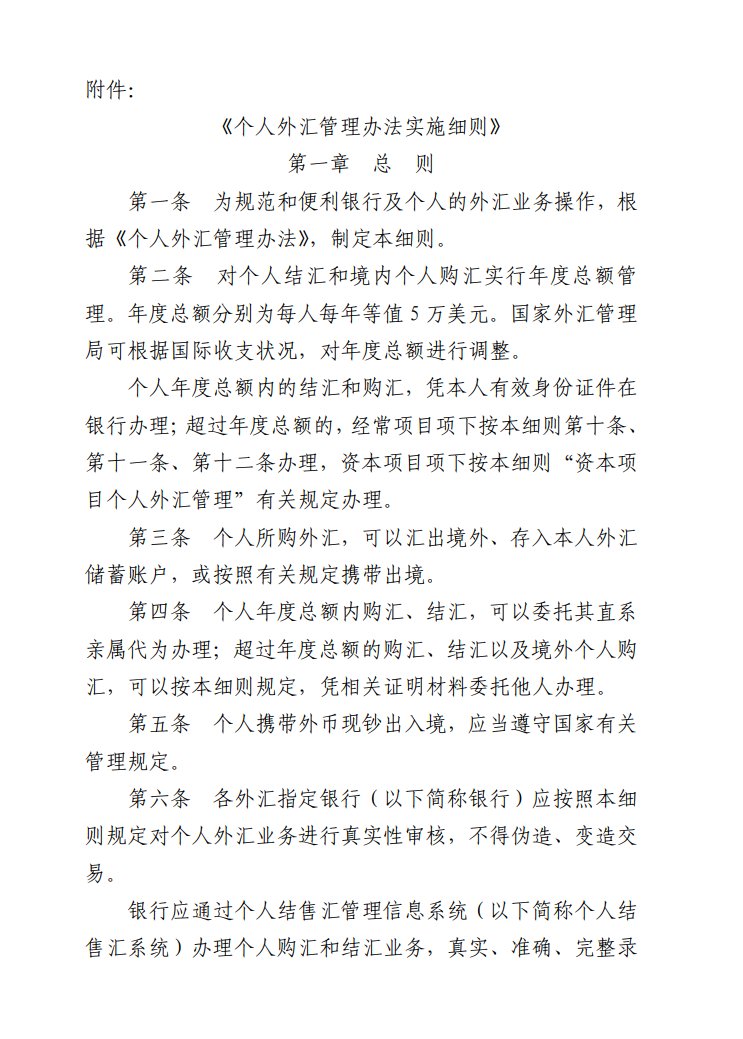

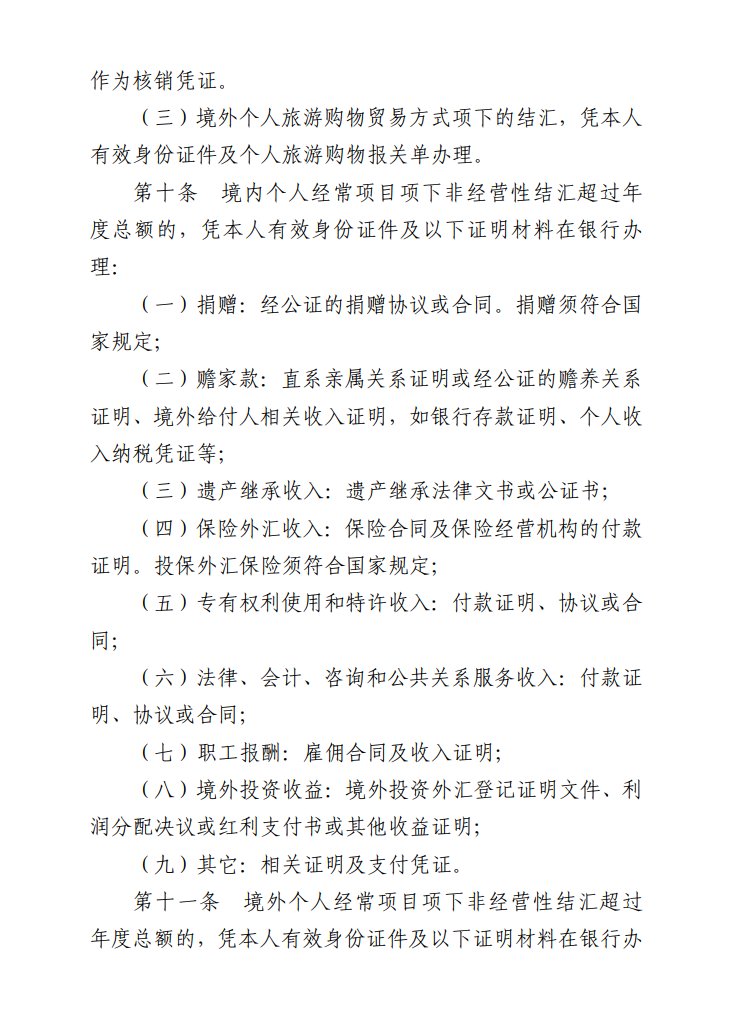

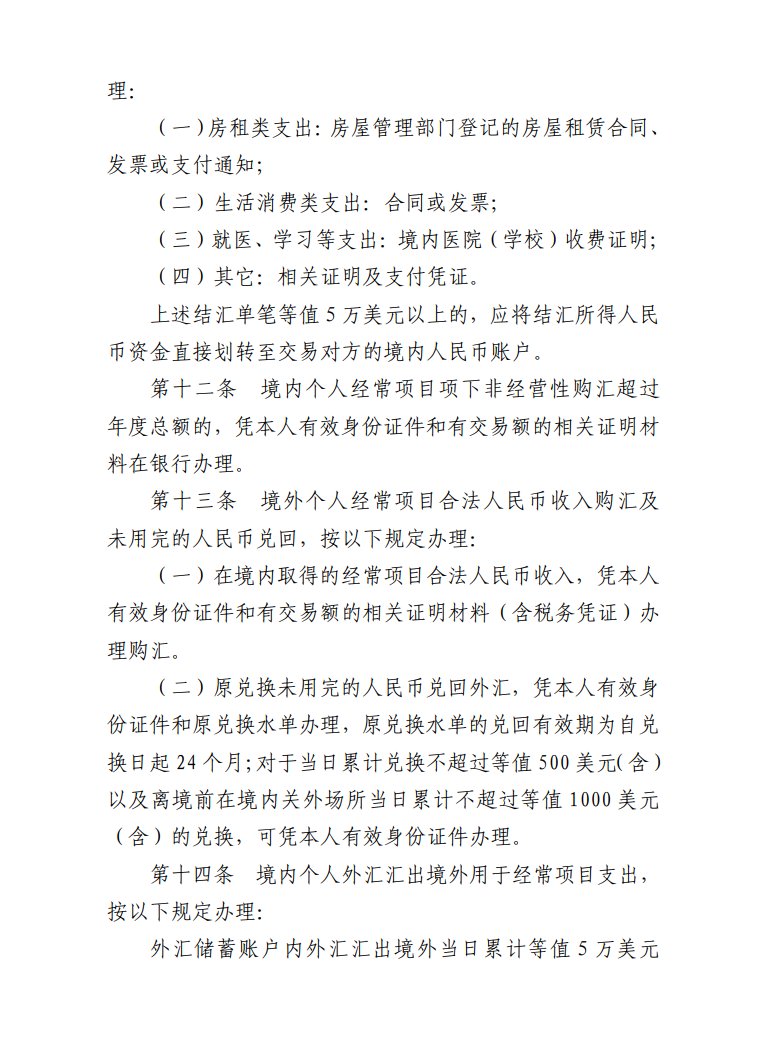

为什么在中国,用自己的钱买外国股票是违法的?

本来我觉得我讲的很清楚了,但还是有很多小伙伴对这个话题非常感兴趣,讨论的不亦乐乎,其实这个命题本身就是错误的。

在中国从来没有禁止买外国的股票,买外国的股票也并不是违法的,这是事实。

比如 QDII、港股通、跨境理财通、员工持股计划或期权计划等都是合法的。

而且外汇局文件也写得很清楚,境内个人可以通过银行、基金管理公司等合格境内机构投资者 QDII 进行境外固定收益类、权益类等金融投资,员工持股、认股期权也可以通过公司或境内代理机构向外汇局申请后办理。

所以个人持有或者购买海外的股票在中国是合法行为。

但这句话需要一个前提,必须是通过中国官方认可的合法境外投资通道购买才可以。当然即便是现在通过非合法的途径购买了,中国官方也从来没有表达过要没收个人资产这么一说。

(当然前提是购买股票的资金来源是合法的)

那么问题出在哪里呢?

但问题在于,中国没有开放境内个人“自由换汇出境,直接去海外券商买外国股票”的通道。

本质原因是中国实行的是资本账户管制,人民币还不是资本项目下完全自由可兑换货币。这条需要牢记!!

为什么人民币不能自由兑换?主要是为了防止资本大规模外流。

如果 14 亿人口都能自由把人民币换成美元买美股、买美债、买海外房产,人民币汇率、外汇储备、银行体系流动性都会受到压力。

如果放任让你选,你会选人民币还是美元?当然会有小伙伴问,为什么美国或者欧洲没关系可以自由兑换?

因为欧美选择了另一套金融制度。资本项目基本开放,汇率市场化,货币国际化程度高,同时用税务、反洗钱、制裁、券商监管和信息申报来管理风险。

中国限制的是资本项目自由兑换。美国和欧洲大多数国家则已经完成了资本账户开放,居民可以把本币换成外币,买外国股票、债券、基金、房产,但前提是资金来源合法、税务申报合规、不能违反制裁和反洗钱规则。

核心是美国和欧元区承担得起资本自由流动,中国现在不想承担这个代价。

因为国际金融里有一个不可能三角,一个国家不可能同时拥有固定或强管理汇率、资本自由流动、独立货币政策。最多只能三选二。

美国为什么可以?因为美元是全球储备货币,美国不需要像新兴市场一样担心本币突然被集中抛售后外汇储备枯竭。资本流出美国,很多时候最后又会回流美元资产,美元体系本身就是全球资金的蓄水池。

欧洲为什么也相对可以?因为欧元也是主要国际货币,欧盟内部资本自由流动是金融一体化的一部分,成员国金融监管、税务信息交换、反洗钱体系比较成熟。

中国为什么不一样?中国并不愿意让居民、企业和金融机构随时大规模把人民币换成美元资产。否则会出现几个问题:

第一,人民币汇率压力会变大。

如果居民和企业都可以自由换美元买美股、美债、海外房产,人民币贬值预期一旦形成,资金会集中出境,央行就要消耗外汇储备去稳定汇率。

第二,国内流动性会被抽走。

中国希望储蓄留在国内银行体系、债券市场、房地产市场、A 股和实体融资体系里。如果资本项目完全开放,居民可能直接把钱转去美国资产,国内资产定价和融资环境都会受冲击。

第三,货币政策独立性会被削弱。

如果资本完全自由流动,中国央行降息,资金可能流出。美国利率更高,资金可能买美元资产。这样中国自己的利率政策会被美联储牵着走。

第四,监管和税收穿透难度会提高。

个人直接去境外券商买股票、买基金、买保险、买房产,如果没有完善的申报、征税、反洗钱和追责体系,监管很难判断资金来源、收益归属和税务责任。

所以最核心的问题还是中国要保人民币汇率稳定、保外汇储备、保货币政策独立、保国内资金池,所以必须对货币进行管制。

#Bitget 来了就是VIP!Crypto、美股、CFD,全球先机一站布局

Phyrex@PhyrexNi

有点代表性,聊两句: 中国外汇管理局版本的《个人购汇申请书》。里面写得很清楚境内个人办理购汇不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。违规的可能被列入关注名单,当年及之后连续 2 年不享有个人便利化额度,并可能依据《外汇管理条例》等处罚。 这里很多人误解了 5 万美元额度。并不是说中国允许每年拿 5 万美元去境外自由投资,而是说境内个人每年有等值 5 万美元的便利化购汇额度,在额度内银行可以凭身份证件和用途申报相对便利地办理。 如果是真实留学、医疗等经常项目需求,超过 5 万美元也不是绝对不行,而是要提供真实用途材料,由银行审核后办理。 为什么不能用来境外买股票、买房? 因为中国没有完全开放个人资本项下自由兑换。个人直接拿人民币换美元,然后买美股、买海外房产,本质是居民资本外流。对一个资本账户没有完全开放的国家来说,是会影响外汇储备、人民币汇率、跨境资本流动、国内资产价格、货币政策独立性和金融稳定的。 别的国家是不是也这样?不完全一样。 美国、新加坡、欧盟多数国家基本没有这种个人年度购汇额度限制。比如欧盟法律原则上禁止成员国之间以及成员国与第三国之间的资本流动和支付限制,当然税务、反洗钱、金融审慎和制裁仍然要管。 但也不是所有国家都完全自由。印度就是一个典型例子。印度有 LRS( Liberalised Remittance Scheme)居民个人每个财政年度可以在规定用途下汇出最多 25 万美元,范围包括旅游、留学、移民、赡养亲属,也包括部分允许的境外投资。 至于“自己的钱,为什么不能想转多少转多少”,这个问题从个人权利角度看当然很容易理解。但从国家外汇制度角度看,人民币不是完全可自由兑换货币,中国也不是资本账户完全开放国家。拥有人民币资产,不等于天然拥有无限制把人民币换成美元并转出境外的权利。 跨境换汇和跨境资本转移,在中国属于被监管许可的金融行为。 如果 14 亿人的资金都可以无限制换美元出境买股票、买房、存款,那么在人民币贬值预期、国内资产回报下降、外部风险上升的时候,很容易形成单向资本外流。资本外流会消耗外汇储备,冲击汇率,倒逼央行加息或加强管制。 剩下的就不能多说了😂,开展自己的联想能力吧。

中文

Bitcoin is remarkably easy.

Buy it. Hold it. Never sell it.

Get disgustingly rich.

Ignore spot price. Watch the 4 year moving average.

Bitcoin only goes up and to the right.

See you all in 2030.

English

"Cooperation"

Strive will never have the balance sheet of Strategy.

Strategy will have 2 Million of BTC, Zero Debt, and Hundreds of Billions in Digital Credit.

$MSTR > $ASST

Small-cap bias is real among the BTCTC space.

Sell your $ASST for $MSTR to outperform Matt Cole.

Retail Ry 🏧🟧@ryQuant

Is this an $MSTR friend or foe? You tell me.

English

@BTCoptioneer Sir,studying the Power Law is just as important as studying MSTR and ASST. Your current take on the Power Law is no different from those who call MSTR a Ponzi scheme.

English

The Bitcoin Power Law trend will not hold.

It is already starting to look like we will break out to the downside at some point.

I am still super bullish on Bitcoin, but assuming Bitcoin can never sell off below the lower band of the Power Law is delulu.

English

@hillery_dan I also hold some AI stocks, but the reason I hold them is that I want to acquire more Bitcoin. I believe there are many others who feel the same way.

English

Capital rotated out of Bitcoin and found a home in the AI trade.

Don’t try and convince me the reverse can’t happen.

English

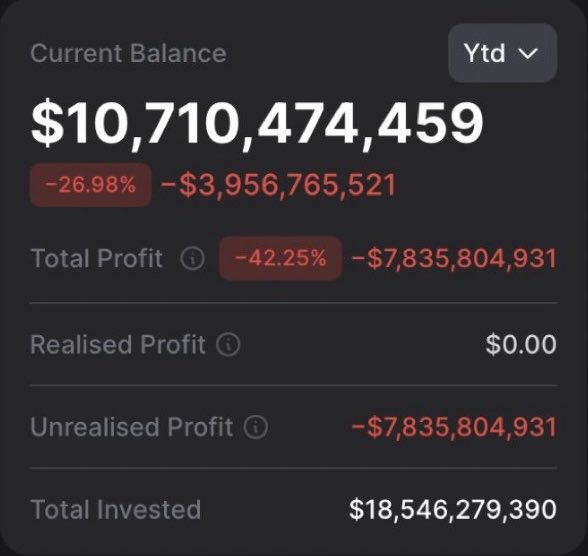

BREAKING: TOM LEE’S ETH PORTFOLIO IS NOW DOWN MORE THAN $7.8B I HAVE LOST ALL RESPECT FOR TOM LEE

English

@BTCoptioneer 2.5 Mnav- sell 1 Mnav

3 Mnav-sell 1.5 mnav

3.5 mnav_- sell 2 Mnav

Slovenščina

What would make you sell all your $MSTR or $ASST shares?

English

@AlexesNakamoto I’ll take the word of the MIT engineer on the right over Mark Cuban any day.

English

@hillery_dan Most investors ignore that MSTR’s capital stack STRF, STRK, and STRD acts as a dormant lever, ready to fund BTC buys without triggering immediate common share dilution. The engine has not been fully started yet.

English

The market giving a premium to ASST for increasing amplification means that there is demand for leveraged Bitcoin exposure.

English

Ben Cowen is a psyop to keep you poor

₿ Isaiah ⚡️@BitcoinIsaiah

Bears have the audacity to say the market is frothy right now 😂 The majority of people are sidelined and it’s beautiful to see.

English

@saylor Truthfully, stuff like this has me planning an early exit as a shareholder.

Just heinous.

English

Mark Cuban sold most of his BTC — "bitcoin should've gone up when the dollar dropped... it just didn't" — disappointed in the hedge narrative

Same week: BTC long-term holder supply surges 2M+ coins to 16.3M approaching ATH — breaking 2.5-year downtrend — smart money accumulating what billionaires are selling

$6.25B options expiry May 29 — $75K max pain vs $82K call wall — Deribit OI $31.3B now exceeds BlackRock IBIT $27B — derivatives market larger than largest ETF

Ethereum existential crisis deepening — Dankrad Feist proposes $1B economic-aligned org to replace EF — Laura Shin: "original sin was not considering tokenomics" — brain drain accelerating

JPMorgan: stablecoins dominate — tokenized MMFs only 5% of universe, max 10-15% — "structural regulatory disadvantage" as securities

Thailand launching BTC + ETH ETFs Q3 — SEABW 2026 Bangkok: tokenized deposits, stablecoins, AI convergence — Southeast Asia building what Western billionaires exit

BTC ~$77.5K — the market is splitting: retail billionaires capitulate, LTH accumulate, derivatives dwarf ETFs, and Asia builds while America debates

#Bitcoin #Ethereum #Stablecoins

English

@sithetrader I’ve been holding MSTR since 2020. Every year, people say it’s going to collapse. Now it’s 2026, and I still haven’t seen it crash. The only thing that’s changed is that I’ve already made over ten million. 🤷

English

Saylor the storyteller.

This should terrify anyone holding STRC.

In a scenario where there is a global deleveraging event, his response to what Strategy would do to protect STRC holders is to do nothing.

His response is pure arrogance making comparisons to skyscrapers and ships.

Rather he simply states there is big support for his product and hedge funds would step in and gobble up the discount.

Saylor has no prior capital markets experience and his immaturity really shows.

Alex 👽@AlexesNakamoto

The Q&A got really interesting when someone asked: “What happens if a huge leveraged unwind dumps billions of STRC onto the market?” Saylor’s answer was basically: That’s literally what the instrument was designed for. He said if STRC trades down 50-100 basis points, billions of dollars of capital are incentivized to step in and buy it back toward par. “If you push the ship down, there’s more force pushing it up.” Most people still think this is a normal preferred stock. They’re engineering an entire digital credit system around Bitcoin.

English

@coinjoined @saylor Just commenting from here, 5X higher on $MSTR in 2030.

English