No me está gustando nada la sensación del partido entre Celta y Levante. 1-1 tras adelantarse el conjunto celeste pero una cantada tremenda de Radu a un tiro lejano de Arriaga pone las tablas al descanso. Me huele mal. No puede sumar de ninguna manera los 3 puntos el Levante.

@JoseACL32513 Si, Jose Antonio. La posibilidad de jugar competición europea de dos porteros (con su respectiva prima) se va a ver mermada por la inyección de dinero negro de un poderosisímo Levante

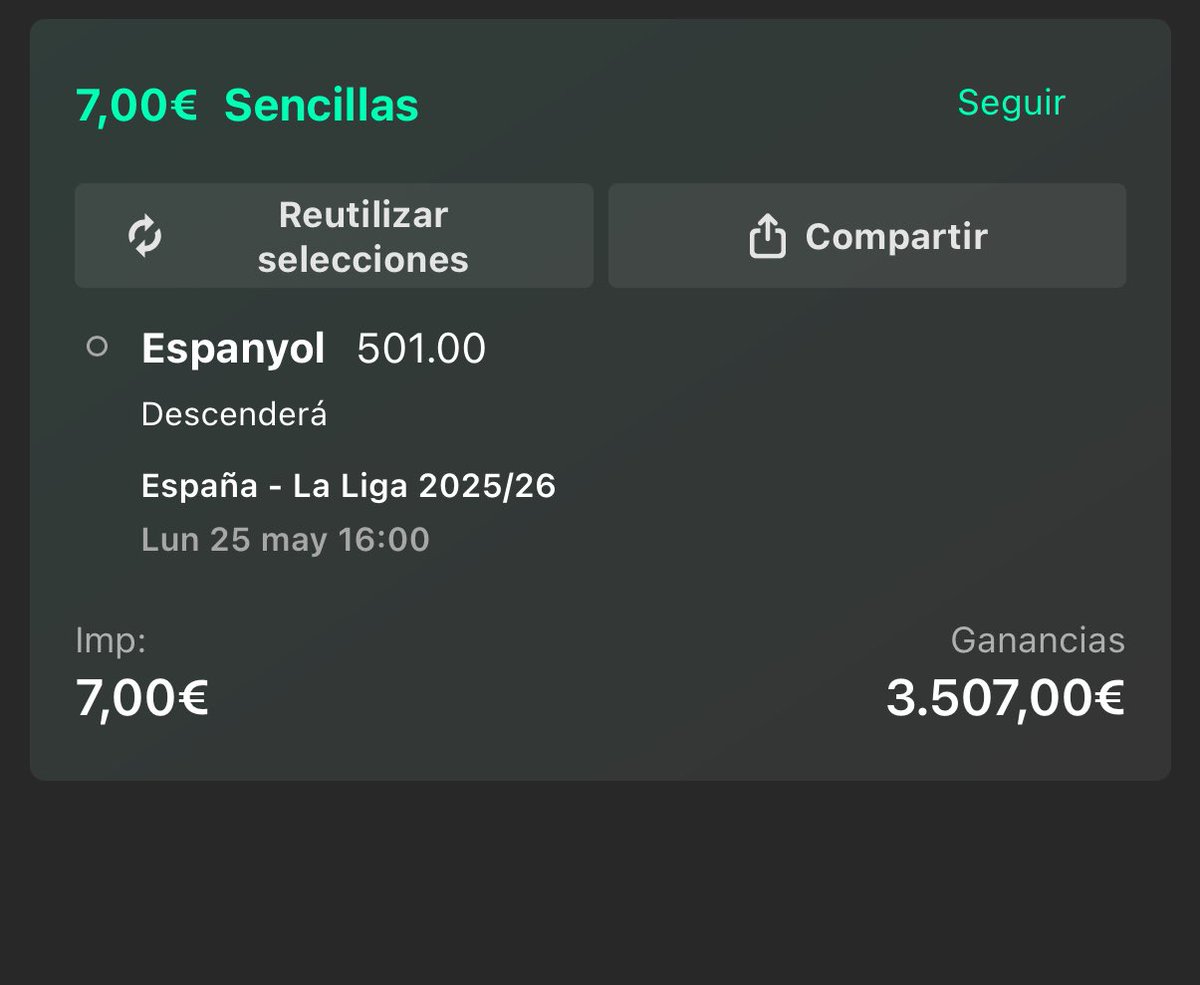

Visto q Manolo no va a ser cesado, solo nos queda apoyar al máximo estas 3jornadas y, NOS VAMOS A SALVAR, y lo vamos a hacer sin ganar un solo partido, 3 empates y Oviedo, Levante y Sevilla van a bajar; sé q es difícil pero os tenéis que ANIMAR, nos va la vida y el futuro #rcde

@_xaanddroo_@PhilHopKing@GolDeGodin_ Claro que gano haciéndolo, no todo en la vida es dinero, a veces la satisfacción de ver a un par de tontos Patleticos rabiar y llorar es mucho más satisfactoria que eso 😁

ME COMPRO PISO CON 5.000€ AHORRADOS.

Fue lo que me dijo ayer una chica de 27 años.

Su situación:

👨👩👧 Soltera, sin hijos

💰 Ahorrado: 5.000€

💼 Sueldo: 1.900€ netos

@MauroSports24 Lo que tu amigo el contable no te cuenta, es que al banco le cuesta 8.000€ constituir tu hipoteca.

Repasa la hoja de provisión de gastos. Es más, el banco tardará en recuperar el dinero que te ha prestado y obtener beneficios reales más de 25 años. Ahí lo tienes.

Tres años pagando.

36 cuotas de 680€.

24.480€ de mi bolsillo.

Capital amortizado del piso: 1.940€.

Le debo al banco 178.060€.

Casi lo mismo que el primer día.

— ¿Cómo es posible?

Porque nadie te explica cómo funciona realmente una hipoteca francesa.

Que es el sistema que usa el 99% de los bancos en España.

Y funciona así:

El primer año tu cuota de 680€ se divide:

— Intereses: 598€

— Capital: 82€

El banco cobra primero.

Siempre.

Todo.

Y al capital le toca lo que sobra.

El año 15:

— Intereses: 340€

— Capital: 340€

Por fin la mitad.

El año 28:

— Intereses: 47€

— Capital: 633€

Ahora sí amortizan de verdad.

Cuando ya casi has terminado.

Lo que el banco nunca te dice en la firma:

La mitad de tu hipoteca la pagas en intereses.

No 64.000€.

En muchos casos son 80.000€.

90.000€.

Más.

Dependiendo del tipo y el plazo.

Si vendes el piso en los primeros 10 años

habrás pagado cientos de miles en cuotas

y seguirás debiendo casi todo el capital.

Si amortizas anticipadamente

el banco aplica primero a las cuotas finales.

Las que ya eran casi todo capital de todas formas.

No a las primeras.

No a los intereses que ya pagaste.

Los intereses ya los cobró.

Esos no se devuelven.

Lo que sí puedes hacer y casi nadie hace:

— Pedir el cuadro de amortización completo antes de firmar.

No el resumen. El cuadro. Fila por fila.

— Amortizar capital desde el primer año.

Aunque sean 100€ extra al mes.

En los primeros años cada euro ahorrado en capital

ahorra 3 en intereses futuros.

— Negociar el plazo hacia abajo.

20 años en vez de 30 puede ahorrarte 40.000€ reales.

Con cuotas solo un 25% más altas.

— Revisar si compensa cambiar a tipo fijo

antes de que suban más los tipos.

Me firmé una hipoteca de 180.000€.

Y en realidad me firmé una de 244.800€.

La diferencia no estaba en letra pequeña.

Estaba en un cuadro que nadie me puso encima de la mesa.

Y que yo nunca pedí.

Porque no sabía que existía.

Ahora lo sabes tú.

Me firmé una hipoteca de 180.000€.

30 años.

Cuota: 680€ al mes.

Me senté esa noche a hacer los números reales.

680€ × 12 meses × 30 años.

Total pagado: 244.800€.

Vale. 64.000€ de intereses. Asumible.

El banco me lo había explicado así.

El banco me lo había vendido así.

Firmé sin hacer más preguntas.

Tres años después un amigo contable me pregunta:

— ¿Sabes cuánto capital has amortizado ya?

— Calculo que unos 7.000€ ¿no?

Se ríe.

Me enseña el cuadro de amortización que el banco nunca me puso delante. 👇

@toniherrivas77@ariztegui Buenas quiero una póliza de hogar. Tenemos esta que ademas te regala un cheque de 50 euros.

Mándame un presupuesto y las coberturas, que lo estudie.

Ah no, pagas las póliza ahora y te enviamos la documentación. Esta oferta dura hoy.

Eso fue Santa Lucía hace un mes.

Pago más de 1000€ al año por el seguro hogar de mi casa. No les he llamado 20 años ni una vez. Entro entro y la app me dicen que soy Diamante y bla bla bla.

Quiero dar parte de un incidente (la puerta de entrada no se puede abrir) y desde la app me obligan a tramitar el incidente por teléfono. Llamo y me dicen que no lo cubre la póliza y que me mandan un cerrajero al que tengo que pagar.

Oye, @AXA, voy a cancelar todos los seguros que tengo con vosotros. Bye bye

@tristn_cole@WonderWomanPSR@Revolut Ayyyyysssssssssssss, si es que…. Lo barato sale caro jajajajaja yo trabajo en un banco tradicional y no sabes a diario cuantos lloros de Trade Republic y Revolut me llegan. El soporte directo SE PAGA.

Nadie da duros a 4 pesetas

@WonderWomanPSR@Revolut Vete a cualquier oficina y hasta que no te lo solucionen no te vayas…ah no, que no puedes, que solo hay una oficina en Madrid.

Revolut mola hasta que pasa algo o te mueres…

Hola @Revolut . A mi marido le acaban de sacar 200€ en 2 veces en un cajero de París, ha ido rápidamente a su app para ver qué estaba pasando, mientras lo veía, le han sacado la segunda. Ha bloqueado la tarjeta... sigue..

Luis García Plaza: "Me estoy dejando la vida por el Sevilla. Nunca en mi vida he echado tantas horas. Parezco un autista, con perdón de los autistas, que tengo un familiar al que quiero mucho".

@Riiekii@SuperViiral Que hagas algo mal desde siempre no lo convierte en un buen hábito. Con dos semanas de esfuerzo puedes aplicarte para cambiar tu horario de sueño.

Cuídalo o lo pagarás muuuuuuy caro

@SuperViiral Yo siempre empece los dias a las 7 y nunca me iba a dormir antes de las 12-1 de la mañana, y los fines de semana por curro igual me voy a dormir a las 9 de la mañana del dia siguiente y duermes hasta las 3 de la tarde. Los horarios de sueño son una cosa