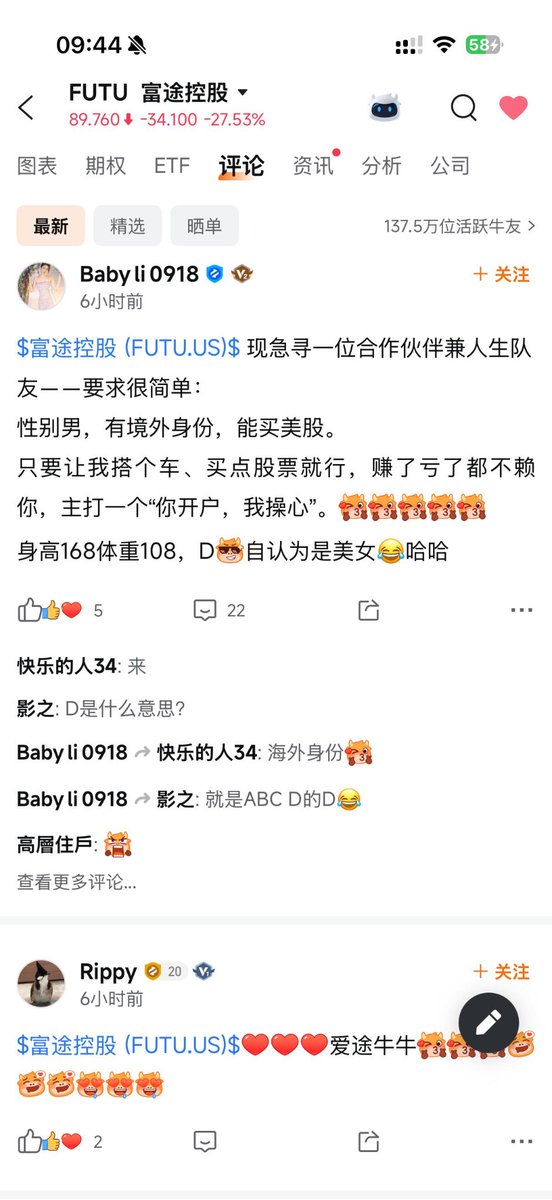

중국계 온라인 증권사 푸투(Futu)의 앱 토론판에 벌어진 웃지 못할 촌극.

중국 본토 투자자들이 미국 주식 매수 통로를 잃어가자, 갑자기 토론판에 “해외 신분 있는 사람”, “HK ID 있는 사람”, “미국 주식 살 수 있는 사람”을 찾는 상견례식 글들이 쏟아지고 있음.

겉으로는 인생 파트너 찾기인데, 실제 조건은 사실상 하나임.

미국 주식 계좌를 열 수 있는 해외 신분자.

예전에는 영주권 때문에 결혼 상대를 찾았다면,

이번에는 미국 주식을 사기 위해 해외 신분자를 찾는 그림에 가까움.

웃기지만 웃기기만은 어려운 장면임.

중국의 자본통제와 미국 주식 투자 수요가 정면으로 충돌하자,

해외 신분 자체가 하나의 투자 접근권처럼 취급되고 있음.

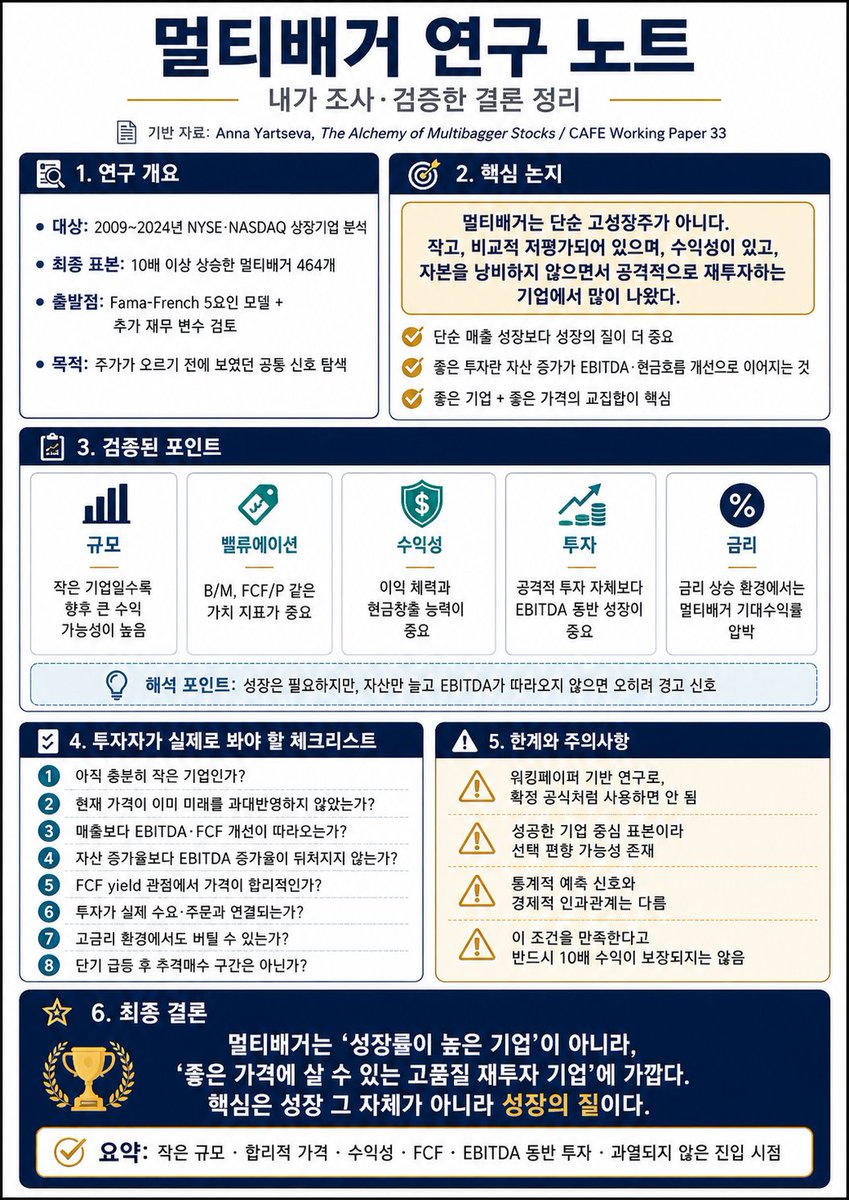

1. 멀티배거를 찾는다는 건 단순히 “성장주를 고르는 일”이 아니다.

5배, 10배, 100배 오르는 주식을 찾는 건 모든 투자자의 꿈에 가깝다.

나도 처음 투자 공부를 시작했을 때 크리스 메이어의 "100배 수익률 주식" 같은 책에 강하게 끌렸다.

적당히 좋은 주식을 사서 노후에 부자가 되는 게 아니라, 훨씬 이른 시점에 인생을 바꿀 수 있는 주식을 찾는다는 아이디어 자체가 매우 매력적이었기 때문이다.

그런데 멀티배거 관련 글이나 책을 보면 대부분 지나치게 정성적이다.

“위대한 창업자”

“큰 시장”

“장기 성장성”

“좋은 제품”

“초기 투자자의 인내”

물론 다 중요하다.

하지만 실제 투자자가 알고 싶은 건 그다음이다.

그래서 무엇을 봐야 하는가?

2. 내가 본 핵심 질문은 이것이다.

주가가 10배 오르기 전에 기업은 어떤 재무적 특징을 보였는가?

단순히 성공한 기업들의 스토리를 사후적으로 포장한 것이 아니라,

주가가 오르기 전부터 관찰 가능한 신호가 있었는가?

이 관점에서 흥미롭게 본 연구가 Anna Yartseva의

"The Alchemy of Multibagger Stocks" 이다.

이 연구는 2009년부터 2024년까지 NYSE와 NASDAQ 상장기업을 대상으로 10배 이상 오른 멀티배거 주식들을 분석했다.

최종 표본은 464개다.

중요한 점은 단순히 “많이 오른 주식 리스트”를 만든 것이 아니라,

이 주식들이 오르기 전 어떤 요인에 노출되어 있었는지를 Fama-French 5요인 모델과 여러 재무 변수로 검증했다는 점이다.

3. 내가 이 연구에서 가장 중요하게 본 논지는 하나다.

멀티배거는 단순 고성장주가 아니다.

진짜 멀티배거는 대체로

작고,

싸고,

일정 수준 이상의 수익성을 갖고 있으며,

자본을 낭비하지 않고 공격적으로 재투자할 수 있는 기업에서 많이 나왔다.

여기서 핵심은 “성장”이 아니라 “좋은 성장”이다.

기업이 자산을 늘리고, 공장을 짓고, 인력을 늘리고, R&D를 확대하고, 시장을 확장하는 것 자체는 필요할 수 있다.

하지만 그 투자가 실제 EBITDA 성장이나 현금흐름 개선으로 연결되지 않으면 오히려 나쁜 신호가 된다.

4. 가장 흥미로웠던 부분은 자산 증가율과 EBITDA 증가율의 관계다.

기업의 자산이 빠르게 증가하는데 EBITDA가 따라오지 못하면,

다음 해 수익률이 크게 악화되는 경향이 나타났다.

쉽게 말하면,

회사가 돈을 쓰고 규모를 키우고는 있는데,

그 투자가 실제 이익으로 돌아오지 않는다면,

시장은 결국 그 성장을 좋게 평가하지 않는다는 뜻이다.

이건 투자에서 굉장히 중요하다.

많은 사람들이 “공격적으로 투자하는 회사”를 무조건 좋게 본다.

특히 AI, 반도체, 데이터센터, 로봇, 바이오, 우주, 전력 인프라 같은 고성장 산업에서는 CAPEX 확대나 자산 증가를 긍정적으로 해석하는 경우가 많다.

하지만 이 연구를 기준으로 보면 질문을 다르게 해야 한다.

이 회사는 투자하고 있는가?

보다 중요한 질문은 이것이다.

그 투자가 EBITDA, FCF, ROIC 개선으로 연결되고 있는가?

5. 첫째, 시가총액이 아직 충분히 작은가.

이미 거대한 기업이 다시 10배 오르려면 훨씬 더 큰 시장과 훨씬 더 강한 이익 증가가 필요하다.

작은 기업은 성공했을 때 상승 여력이 크다.

물론 소형주라고 무조건 좋은 건 아니다.

작은 회사는 실패 확률도 높고, 유동성도 낮고, 사업 안정성도 떨어진다.

하지만 멀티배거의 출발점이라는 관점에서는

규모가 작다는 것 자체가 중요한 조건이다.

6. 둘째, 밸류에이션이 과열되지 않았는가.

연구에서 중요한 변수로 나온 것은 Book-to-Market, FCF/P 같은 가치평가 지표다.

여기서 중요한 것은 단순 PER이 아니다.

PER은 적자 기업이나 이익이 일시적으로 낮은 기업에서는 왜곡이 심하다.

오히려 장부가치 대비 가격,

그리고 가격 대비 잉여현금흐름이 더 유용한 신호로 나온다.

즉 아무리 좋은 성장주라도 너무 비싸게 사면 멀티배거 확률은 낮아진다.

이 부분은 개인투자자들이 가장 자주 틀리는 지점이다.

좋은 산업을 찾고,

좋은 회사를 찾은 뒤,

마지막에 가격을 무시한다.

그런데 연구 결과는 반대다.

좋은 회사도 중요하지만, 매수가격은 그만큼 중요하다.

7. 셋째, 수익성이 있는가.

멀티배거라고 해서 모두 초기 적자 성장주만 있는 것은 아니다.

오히려 연구는 수익성의 중요성을 확인한다.

다만 여기서 말하는 수익성은 단순히 현재 순이익률이 높다는 뜻만은 아니다.

핵심은 회사가 자본을 투입했을 때,

그 자본이 실제 이익이나 현금흐름으로 바뀔 수 있는 구조를 갖고 있느냐다.

좋은 멀티배거 후보는 보통

“성장하면 할수록 적자가 커지는 회사”가 아니라,

“규모가 커질수록 이익 체력이 강해지는 회사”에 가깝다.

8. 넷째, 재투자의 질이 좋은가.

이 연구에서 가장 중요한 결론은 이것이라고 본다.

멀티배거는 가만히 있는 회사에서 나오지 않는다.

회사는 성장해야 한다.

투자해야 한다.

시장을 넓혀야 한다.

생산능력을 키워야 한다.

제품을 확장해야 한다.

고객군을 늘려야 한다.

하지만 자본을 많이 쓴다고 좋은 것이 아니다.

좋은 재투자란 자산 증가가 실질 이익 증가로 이어지는 것이다.

나쁜 재투자는 자산만 커지고 EBITDA가 따라오지 않는 것이다.

따라서 앞으로 기업을 볼 때 단순히

“CAPEX 증가”

“공장 증설”

“신규 시설 투자”

“R&D 확대”

이런 것만 보고 좋다고 판단하면 안 된다.

반드시 봐야 할 것은 그 이후다.

매출총이익률이 유지되는가.

EBITDA가 따라오는가.

FCF 적자가 줄어드는가.

고객 수요가 실제 주문으로 확인되는가.

투자 이후 자본효율성이 개선되는가.

이 질문에 답하지 못하면 그 기업은 성장주가 아니라 자본 소모형 기업일 수 있다.

9. 다섯째, 금리 환경도 중요하다.

멀티배거 후보들은 대체로 미래 현금흐름에 대한 기대가 크다.

그래서 금리가 상승하면 할인율이 올라가고,

장기 성장주의 현재가치는 크게 압박받는다.

연구에서도 금리 상승 환경에서는 향후 멀티배거 수익률이 악화되는 경향이 확인된다.

즉 좋은 기업을 찾는 것만으로는 부족하다.

그 기업이 어떤 매크로 환경에서 평가받고 있는지도 봐야 한다.

저금리에서는 먼 미래의 성장성이 높은 가치를 받을 수 있지만,

고금리에서는 현재 현금흐름과 자본효율성이 훨씬 더 중요해진다.

10. 여섯째, 모멘텀은 생각보다 단순하지 않다.

많은 사람들은 신고가를 돌파하는 주식이 계속 오른다고 생각한다.

실제로 추세추종 관점에서는 맞는 경우도 많다.

하지만 이 연구에서는 멀티배거 주식의 단기 모멘텀이 빠르게 반전될 수 있다는 점을 보여준다.

특히 12개월 고점 부근에서 추격 매수하는 것이 항상 좋은 전략은 아니었다.

오히려 좋은 기회는 주가가 의미 있게 눌렸을 때,

시장이 아직 미래 성장 가능성을 충분히 반영하지 않았을 때 나타날 수 있다.

좋은 회사라도 너무 뜨거울 때 사면 기대수익률은 낮아진다.

시장이 이미 모든 기대를 가격에 반영한 뒤에는,

기업이 계속 좋아져도 주가는 생각보다 못 갈 수 있다.

결국 멀티배거 투자는

“좋은 기업을 찾는 게임”이면서 동시에 “좋은 가격을 기다리는 게임”이다.

11. 이 연구를 내 방식으로 요약하면 멀티배거 후보의 조건은 이렇다.

작은 회사여야 한다.

하지만 단순히 작기만 하면 안 된다.

저평가되어 있어야 한다.

하지만 싸기만 한 가치함정이면 안 된다.

수익성이 있어야 한다.

하지만 현재 이익만 보고 성장이 멈춘 회사면 안 된다.

공격적으로 투자해야 한다.

하지만 그 투자가 EBITDA와 FCF 증가로 연결되어야 한다.

성장 산업에 있어야 한다.

하지만 산업 스토리만 있고 숫자가 따라오지 않으면 안 된다.

시장이 아직 과열되지 않아야 한다.

하지만 아무도 관심 없는 소외주라는 이유만으로 사면 안 된다.

결국 진짜 멀티배거 후보는 굉장히 좁은 교집합에 있다.

소형주이면서,

저평가되어 있고,

수익성의 단서가 있으며,

재투자 여력이 있고,

자본효율성이 무너지지 않으며,

산업 성장의 방향성과 맞고,

시장이 아직 그 가능성을 완전히 가격에 반영하지 않은 기업.

이런 기업은 흔하지 않다.

그래서 멀티배거가 어려운 것이다.

12. 내가 앞으로 기업을 볼 때 적용할 검증 기준은 명확하다.

1. 이 회사는 아직 충분히 작은가.

2. 현재 가격이 이미 미래를 과도하게 반영하고 있지는 않은가.

3. 매출 성장보다 더 중요한 이익 체력의 개선이 있는가.

4. 자산 증가율보다 EBITDA 증가율이 따라오고 있는가.

5. FCF/P 또는 FCF yield 관점에서 가격이 말이 되는가.

6. 투자가 실제 고객 수요와 연결되어 있는가.

7. 금리 환경이 이 회사의 밸류에이션에 불리하게 작용하지 않는가.

8. 단기 주가 급등 이후 기대수익률이 이미 낮아진 상태는 아닌가.

9. 회사가 자본을 조달하는 방식이 기존 주주에게 우호적인가.

10. 성장 스토리보다 숫자가 먼저 확인되고 있는가.

이 기준을 통과하는 기업만이 진짜 멀티배거 후보에 가깝다고 본다.

13. 결론적으로, 멀티배거 투자는 꿈을 사는 게임이 아니다.

오히려 숫자로 검증 가능한 성장의 질을 사는 게임이다.

시장은 종종 “큰 시장”과 “화려한 스토리”에 먼저 반응한다.

하지만 장기적으로 10배, 20배, 100배를 만드는 기업은 결국 자본을 효율적으로 쓰는 기업이다.

작은 기업이 큰 시장에 들어가고,

싼 가격에 거래되고,

수익성의 단서를 보이며,

투자를 통해 실제 EBITDA와 FCF를 키우고,

시장이 그것을 뒤늦게 재평가할 때 멀티배거가 나온다.

그래서 내가 생각하는 핵심은 이것이다.

멀티배거는 고성장주가 아니라,

“고품질 재투자 기업”이다.

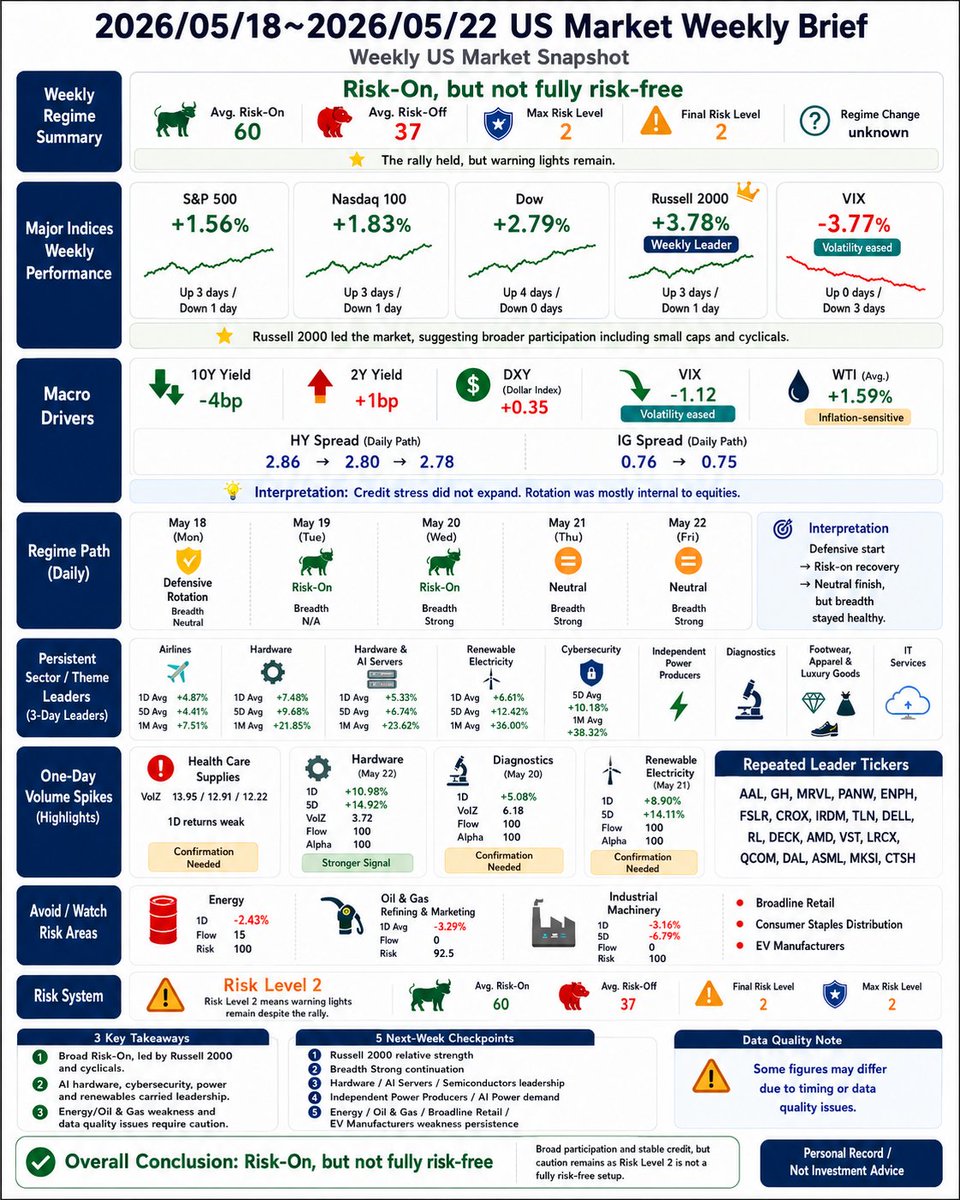

2026/05/18~2026/05/22 미국장 주간 정리

이번 주 미국장은 완전한 무위험 상승장은 아니지만, 전체적으로는 완만한 Risk-On에 가까웠음.

주간 레짐은 risk_on.

평균 위험선호 60, 평균 위험회피 37.

최대 Risk Level 2, 최종 Risk Level 2.

즉 시장은 올랐지만, “아무거나 사도 되는 강한 상승장”이라기보다는 “상승은 유지됐지만 경고등은 남아 있는 장”에 가까움.

지수 흐름은 꽤 좋았음.

S&P500 +1.56%

Nasdaq100 +1.83%

Dow +2.79%

Russell2000 +3.78%

핵심은 Russell2000이 제일 강했다는 점임.

대형 기술주만 오른 장이 아니라, 소형주와 경기민감 쪽까지 매수세가 퍼졌다는 뜻.

Dow도 +2.79%로 강했기 때문에 가치주·산업재·경기민감 쪽으로도 자금이 분산된 흐름이었음.

VIX는 주간 -3.77%.

지수 상승 + VIX 하락 조합이라 위험선호의 질은 나쁘지 않았음.

다만 레짐 경로를 보면 주 후반으로 갈수록 힘은 조금 식었음.

월요일은 defensive rotation.

화요일·수요일은 risk_on.

목요일·금요일은 neutral.

즉 “방어적 출발 → 위험선호 회복 → 후반부 중립화” 흐름임.

그래도 5/20~5/22 Breadth가 계속 Strong이었기 때문에, 내부 시장폭은 무너지지 않았음.

매크로는 혼합적임.

10Y 금리 -4bp.

2Y 금리 +1bp.

DXY +0.35.

VIX -1.12.

WTI 일평균 +1.59%.

10년물 금리 하락은 성장주에는 부담 완화 요인.

하지만 달러가 오른 점은 글로벌 위험자산에는 약간 부담.

HY Spread는 주간 요약에서는 unknown이지만, 일별 값은 2.86 → 2.80 → 2.78로 낮아졌고 IG도 0.76 → 0.75로 안정적이었음.

그래서 이번 주는 시스템 리스크 확대라기보다는 주식 내부 로테이션에 가까웠음.

반복 주도 섹터는 꽤 넓었음.

Airlines

3일 반복 주도.

1D 평균 +4.87%, 5D +4.41%, 1M +7.51%.

AAL, UAL, DAL 중심.

이번 주 핵심 반복 테마였음.

Hardware / AI Servers

Hardware 1D 평균 +7.48%, 5D +9.68%, 1M +21.85%.

Hardware & Devices / AI Servers도 1D +5.33%, 5D +6.74%, 1M +23.62%.

DELL, HPE, SMCI가 반복 등장.

AI 서버·하드웨어 수급이 다시 강하게 들어온 흐름.

Renewable Electricity

1D 평균 +6.61%, 5D +12.42%, 1M +36%.

ENPH, FSLR, SEDG 중심.

단순 하루 반등이라기보다는 5D와 1M까지 강한 테마.

Cybersecurity

1D 평균 +2.06%지만 5D +10.18%, 1M +38.32%.

PANW, CRWD, FTNT, ZS 반복.

단기 급등보다는 추세형 리더에 가까움.

Independent Power Producers

TLN, VST, NRG 중심.

AI 전력 수요 / 전력 인프라 테마가 계속 살아 있음.

하루짜리 이상 거래량은 따로 봐야 함.

Health Care Supplies는 VolZ가 13.95, 12.91, 12.22로 매우 높았지만 1D 수익률은 +1.45%, +0.27%, +0.2% 수준이라 강한 추세 매수로 단정하기 어려움.

반면 Hardware는 5/22에 +10.98%, 5D +14.92%, VolZ 3.72, Flow 100, Alpha 100이었고 반복 주도 테마에도 들어와서 신뢰도가 더 높음.

Diagnostics도 5/20에 +5.08%, VolZ 6.18, Flow 100, Alpha 100이었고 GH가 반복 주도주로 확인됨.

반복 주도주는 다음과 같음.

AAL

GH

MRVL

PANW

ENPH

FSLR

CROX

IRDM

TLN

DELL

RL

DECK

AMD

VST

LRCX

QCOM

DAL

ASML

MKSI

CTSH

여기서 중요한 건 한쪽만 오른 게 아니라는 점임.

항공, 진단, 메모리·패키징, 사이버보안, 재생에너지, AI 서버, 전력생산, 소비 경기민감주가 동시에 움직였음.

그래서 이번 주 시장은 단순 방어주 장세가 아니라 위험자산 내부 확산 장세에 가까웠음.

기간별로 보면 Hardware가 가장 강함.

Hardware는 5/22 기준

1D +10.98%

5D +14.92%

1M +27.99%

3M +72.31%

Cybersecurity도 1M +40.78%, 3M +68.65%.

Aluminum은 6M +111.32%.

Hardware & Devices / AI Servers는 YTD +74.67%.

즉 이번 주 주도권은 AI 인프라 하드웨어, 사이버보안, 전력/재생에너지, 일부 경기민감 소비가 같이 가져간 구조임.

회피 쪽은 Energy / Oil & Gas가 가장 눈에 띔.

Energy는 5/20에 -2.43%, Flow 15, Risk 100.

Oil & Gas Refining & Marketing은 2일 관찰, 1D 평균 -3.29%, Flow 0, Risk 92.5.

Industrial Machinery도 -3.16%, 5D -6.79%, Flow 0, Risk 100.

5/22에는 Broadline Retail, Consumer Staples Distribution, EV Manufacturers가 회피 후보로 잡힘.

다만 Energy는 5D가 +3.77%라서 구조적 약세라고 단정하기보다는 다음 주 상대강도 확인이 필요함.

다음 주 체크포인트는 이 정도임.

Russell2000 강세가 계속 유지되는지

Breadth Strong이 계속 나오는지

DELL, HPE, SMCI 중심 Hardware / AI Servers 수급이 이어지는지

VST, TLN, NRG 같은 전력 생산주 흐름이 유지되는지

Energy / Oil & Gas, Broadline Retail, EV Manufacturers 약세가 반복되는지

개인 기록 / 투자 조언 아님

증권사 보고서를 보면 늦는 이유는, 보고서의 결론이 대체로 시장의 선행 신호가 아니라 이미 어느 정도 반영된 내용을 공식화하는 후행 문서에 가깝기 때문임.

다만 그래서 보고서를 안 봐도 된다는 뜻은 아님.

중요한 건 보고서의 결론을 보는 게 아니라, 보고서 안에서 무엇이 바뀌었는지를 보는 것임.

1. 증권사 보고서는 대체로 주가보다 늦다

좋은 뉴스가 공식 보고서로 나오기 전부터 시장에는 이미 일부 정보가 퍼져 있는 경우가 많음.

기관, 바이사이드, 회사 IR, 산업 관계자, 공급망 채널을 통해 먼저 감지되고, 주가가 먼저 움직인 뒤 애널리스트가 목표주가를 올리는 경우가 많음.

그래서 목표주가 상향 = 이제 시작이 아니라, 많은 경우 시장이 이미 반응한 뒤 증권사가 뒤늦게 인정한 것에 가까움.

2. 애널리스트는 구조적으로 빨리 움직이기 어렵다

애널리스트는 검증되지 않은 내용을 공식 리포트에 강하게 쓰기 어려움.

내부 심사, 컴플라이언스, 모델 검증, 고객사 확인, 실적 추정 반영 과정이 필요함.

시장은 “가능성”에 먼저 움직이지만, 보고서는 “확인 가능한 숫자”가 생긴 뒤 움직이는 경우가 많음.

그래서 산업 변화가 이미 시작됐어도 보고서에는 늦게, 그리고 보수적으로 반영되는 구조임.

3. 특히 목표주가와 투자의견은 가장 늦다

보고서에서 가장 덜 중요한 게 오히려 목표주가와 투자의견일 수 있음.

주가가 이미 크게 오른 뒤 목표주가가 올라가고, 실적이 이미 꺾인 뒤 목표주가가 내려가는 경우가 많기 때문임.

그래서 보고서를 읽을 때 중요한 질문은

“목표주가가 얼마냐”가 아니라

“왜 숫자가 바뀌었냐”임.

목표주가가 오른 이유가 매출 추정 상향인지, 마진 가정 변화인지, TAM 확대인지, 아니면 단순히 밸류에이션 멀티플을 올린 것인지 구분해야 함.

4. 보고서의 진짜 가치는 결론이 아니라 프레임 변화에 있다

보고서의 가치는 매수 버튼을 눌러주는 데 있지 않음.

진짜 가치는 기관들이 어떤 논리로 이 종목을 재분류하기 시작했는지 확인하는 것에 있음.

예를 들어 어떤 회사를 단순 부품주로 보다가, 어느 순간부터 AI 인프라 수혜주, 광통신 병목주, 전력 인프라 핵심주, CPO 공급망 후보로 보기 시작한다면 이건 의미가 큼.

이건 단순한 표현 변화가 아니라 밸류에이션 프레임의 변화임.

같은 회사라도 시장이 어떤 peer group에 넣느냐에 따라 받을 수 있는 multiple이 달라짐.

5. 보고서에서 진짜 봐야 하는 건 변화량이다

최신 보고서 하나만 보면 별 의미가 없음.

중요한 건 이전 보고서와 비교했을 때 무엇이 달라졌는가임.

봐야 할 건 이런 것들임.

매출 추정치가 올라갔는가

EPS나 EBITDA 추정이 바뀌었는가

마진 가정이 개선됐는가

TAM 전망이 커졌는가

목표주가 상향이 실적 추정 때문인가, 단순 multiple 확장 때문인가

새 고객사나 공급망 힌트가 등장했는가

기존 리스크가 사라졌는가

새로운 병목 포인트를 언급하기 시작했는가

peer group과 밸류에이션 기준이 바뀌었는가

기존에는 optionality였던 내용이 base case 숫자로 들어왔는가

이게 핵심임.

6. 말이 아니라 숫자가 바뀌었는지 봐야 한다

보고서에서 “수요가 좋다”, “장기 기회가 크다”, “관심이 필요하다” 같은 문장은 별로 중요하지 않을 수 있음.

진짜 중요한 건 그 말이 모델에 반영됐는지임.

예를 들어 이전 보고서에서는 CPO를 장기 옵션으로만 언급했는데, 최신 보고서에서 2027~2028년 매출 모델에 실제 숫자로 넣기 시작했다면 그게 중요한 변화임.

반대로 말은 bullish해졌는데 매출 추정, 마진, 목표가 산식, TAM, multiple이 그대로라면 아직은 약한 신호임.

즉 보고서에서 봐야 할 건 문장 변화가 아니라 모델 변화임.

7. 보고서는 아이디어 발굴용이 아니라 검증용에 가깝다

개인투자자가 보고서를 보고 처음 아이디어를 얻는다면 늦을 가능성이 큼.

하지만 내가 먼저 산업 병목과 구조적 변화를 찾고, 그 뒤 보고서에서 같은 논리가 숫자로 반영되는지 확인한다면 보고서는 매우 유용함.

예를 들어 AI 데이터센터 확장으로 GPU만이 아니라 전력, 냉각, 광학, 네트워크, 기판, 패키징, EMS, 소재 병목이 생긴다고 먼저 판단했다면,

그 다음 봐야 할 건 증권사 보고서에서 이 논리가 실제 매출 추정, TAM, target multiple, peer group 변화로 들어오는지임.

이때 보고서는 늦은 자료가 아니라 내 가설을 검증하는 자료가 됨.

8. 그래도 보고서를 읽어야 하는 이유

보고서를 안 읽으면 기관들이 종목을 어떤 논리로 재평가하는지 놓칠 수 있음.

특히 중요한 건 한 증권사의 단일 보고서가 아니라, 여러 증권사에서 같은 프레임이 반복되기 시작하는 순간임.

한 곳이 먼저 TAM을 올리고, 다른 곳이 수혜주를 지정하고, 또 다른 곳이 실적 추정치를 올리기 시작하면, 그때는 단순 뉴스가 아니라 기관 모델 안으로 테마가 들어가는 과정일 수 있음.

이게 리레이팅의 시작일 수도 있음.

9. 결론

증권사 보고서를 보면 늦을 수 있음.

하지만 보고서를 안 읽으면 기관들이 어떤 논리로 종목을 재평가하는지 놓칠 수 있음.

중요한 건 보고서를 믿는 게 아니라, 보고서의 변화를 읽는 것임.

목표주가를 보는 사람은 보고서의 가장 늦은 부분을 보는 것이고,

추정치·가정·TAM·peer group·공급망 언급의 변화를 보는 사람은 보고서 안에서 가장 빠른 신호를 보는 것임.

결국 보고서는 정답지가 아님.

보고서는 내 투자 가설이 시장의 공식 모델 안으로 들어오기 시작했는지 확인하는 검증 자료임.

*논지 업데이트 하였습니다.

$TRT

$TRT can be added to a clean-sheet multibagger watchlist, but only as a high-risk micro-cap candidate.

The appeal is simple:

semiconductor back-end testing + burn-in + reliability testing + strong recent revenue growth

If AI, automotive, and power semiconductors keep growing, testing demand should also rise.

But the risk is also clear.

Revenue is growing fast, but earnings quality is not fully proven yet.

Net income, EBITDA, and FCF still need to follow.

So I would classify $TRT as:

micro-cap + strong revenue growth + semiconductor testing exposure + flow coming in

but also

thin profitability + already rallied + high volatility + needs more proof

Conclusion:

$TRT belongs on the watchlist, but not as a confirmed high-quality compounder yet.

It needs to prove that revenue growth can turn into EBITDA and FCF.

NFA.

이번에는 기존에 내가 보던 종목들을 전부 제외하고,

완전히 clean sheet 관점에서 멀티배거 후보를 다시 서치해봤다.

아직 각 기업을 깊게 판 것은 아니다.

제품 경쟁력, 고객사, 계약 구조, 10-K, 희석 리스크, 현금흐름까지 전부 검증한 단계는 아니고,

현재는 1차 서치 / watchlist 구축 단계다.

내가 본 기준은 단순하다.

작은 시총

아직 과열되지 않은 가격

수익성 개선의 단서

EBITDA / FCF 개선 가능성

고품질 재투자

희석 리스크 통제

그리고 실제 수급 반응

성장 산업에 있다고 다 멀티배거가 되는 것은 아니다.

AI, 반도체, 데이터센터, 헬스케어, 인프라 같은 단어가 붙어도, 그 투자가 실제 매출, EBITDA, FCF로 이어지지 않으면 결국 자본 소모형 기업일 수 있다.

그래서 이번에는 스토리보다 숫자를 먼저 봤다.

1차 clean-sheet 결과는 이렇게 나왔다.

1. $GCT

이번 서치에서 숫자만 보면 가장 먼저 걸린 후보.

시총은 작고, 밸류에이션은 낮고, 매출과 순이익이 같이 증가하고 있다.

AI/반도체처럼 화려한 테마는 아니지만,

B2B 대형 화물·물류·마켓플레이스 구조에서 매출 성장과 이익 성장이 동시에 나오고 있다.

좋게 보면 “싸고 성장하는 플랫폼”.

나쁘게 보면 관세, 물류비, 경기 민감도, 거버넌스 리스크가 있는 종목.

화려하진 않지만 멀티배거 필터에는 꽤 잘 맞는다.

2. $TSSI

가장 원석형에 가까운 후보.

AI 데이터센터 rack integration에 직접 걸려 있다.

GPU가 늘어나면 칩만 필요한 게 아니다.

랙 조립, 테스트, 통합, 전력, 냉각, 배치까지 필요하다.

여기서 병목이 생기면 TSSI 같은 회사가 수혜를 받을 수 있다.

다만 리스크도 크다.

고객 집중도, 전력·냉각 capacity, 분기 변동성, 소형주 유동성은 반드시 봐야 한다.

성공하면 크지만, 아직은 고위험 원석이다.

3. $GENI

의외로 강하게 걸린 후보.

스포츠 데이터, 미디어, 베팅 기술 인프라 쪽 회사다.

매출 성장과 adjusted EBITDA 성장률이 좋고,

인수 이후 가이던스 기준으로 보면 시총 대비 EBITDA가 꽤 커 보인다.

하지만 이 종목은 조심해야 한다.

Legend 인수 이후 레버리지, 통합 리스크, GAAP 손실, 규제 리스크가 있다.

숫자만 보면 매우 흥미롭지만,

잘못 보면 “싼 주식”이 아니라 “레버리지 트랩”일 수도 있다.

4. $WLDN

에너지 효율화, 전력 수요 관리, 인프라 서비스 후보.

AI 직접 수혜주는 아니지만,

데이터센터와 전력 부족 문제가 커질수록 전력 효율화와 수요 관리도 중요해진다.

좋게 보는 이유는 매출 성장보다 EBITDA 개선이 더 명확하게 보인다는 점이다.

화려한 종목은 아니지만,

고품질 재투자 기업이라는 관점에서는 꽤 괜찮다.

10배 원석보다는 장기 compounder 쪽에 가깝다.

5. $OPRA

생각보다 숫자가 좋은 소프트웨어/브라우저 후보.

매출 성장, adjusted EBITDA 성장, 현금흐름, 자사주 매입이 같이 있다.

AI browser / AI agent narrative도 붙을 수 있다.

중요한 건 이 회사가 단순 적자 AI 스토리주가 아니라,

이미 돈을 벌고 현금흐름을 내는 회사라는 점이다.

다만 시총이 이미 어느 정도 커서 초소형 멀티배거라기보다는,

좋은 가격에서 사야 하는 품질 성장주에 가깝다.

6. $ETON

소형 제약 성장 후보.

매출 성장률이 높고 adjusted EBITDA도 플러스다.

멀티배거 후보를 볼 때 중요한 건

“성장하면 적자가 커지는 회사”가 아니라,

“성장하면서 이익 체력이 같이 좋아지는 회사”다.

ETON은 이 조건에 일부 맞는다.

다만 제약주는 제품 집중도, 보험, FDA, 인수 제품 성과, 희석 리스크를 반드시 봐야 한다.

7. $BLLN

분자진단 쪽 고성장 후보.

매출 성장률이 매우 높고, gross margin도 높고, 영업이익도 플러스로 전환됐다.

질적으로는 꽤 강한 회사처럼 보인다.

다만 최근 IPO 종목이고, 이미 시총이 꽤 커졌다.

좋은 회사일 가능성은 있지만,

멀티배거 관점에서는 좋은 가격이 훨씬 중요하다.

8. $COHU

반도체 테스트 장비 후보.

AI compute, HPC, advanced packaging이 커지면 테스트 수요도 같이 커질 수밖에 없다.

COHU가 흥미로운 이유는 recurring revenue 성격이 있다는 점이다.

다만 아직 GAAP 기준으로는 완전히 깨끗한 흑자 회사가 아니다.

그래서 앞으로 봐야 할 것은 단순 매출이 아니라,

마진, 테스트 utilization, recurring revenue, 현금흐름이다.

9. $BWMN

작은 인프라 엔지니어링 서비스 후보.

시총이 작고, 매출 성장률은 높다.

AI 테마는 아니지만 멀티배거는 꼭 AI에서만 나오는 것이 아니다.

작은 회사가 인프라 수요와 함께 성장하고,

인수와 운영 레버리지를 잘 쓰면 충분히 커질 수 있다.

다만 roll-up 리스크, GAAP 이익, 부채, working capital을 봐야 한다.

10. $ICHR

반도체 장비 공급망 후보.

HBM, advanced logic, advanced packaging, capex 회복에 걸려 있다.

수급은 강하고, 시장이 다시 관심을 주는 쪽이다.

하지만 Q1 기준으로는 영업현금흐름, 재고, 매출채권 증가를 봐야 한다.

좋은 후보일 수 있지만,

단순히 “반도체 사이클이 온다”만으로는 부족하다.

결국 EBITDA와 FCF가 따라와야 한다.

이번 clean-sheet 1차 순위는 이렇게 본다.

$GCT > $TSSI > $GENI > $WLDN > $OPRA > $ETON > $BLLN > $COHU > $BWMN > $ICHR

이 순위는 매수 순위가 아니다.

아직 깊게 연구한 단계도 아니다.

지금은 “어디를 더 파볼 것인가”를 정하는 1차 watchlist에 가깝다.

내가 앞으로 더 확인할 것은 이거다.

1. 매출 성장이 EBITDA로 연결되는가

2. EBITDA가 FCF로 이어지는가

3. 자산 증가율보다 이익 증가율이 더 강한가

4. CAPEX와 R&D가 자본 소모가 아니라 재투자인가

5. 기존 주주를 희석시키지 않고 성장할 수 있는가

6. 수급이 단순 급등이 아니라 실적 리레이팅으로 이어지는가

결국 멀티배거는 꿈을 사는 게임이 아니다.

작은 회사가, 좋은 시장에서, 자본을 효율적으로 쓰고,

그 결과가 숫자로 확인되며,

시장이 뒤늦게 재평가할 때 나온다.

이번 clean-sheet 결과에서는

숫자형은 $GCT,

원석형은 $TSSI,

레버리지 논쟁형은 $GENI,

품질 인프라형은 $WLDN,

현금흐름 성장형은 $OPRA,

소형 제약 성장형은 $ETON으로 보고 있다.

NFA.

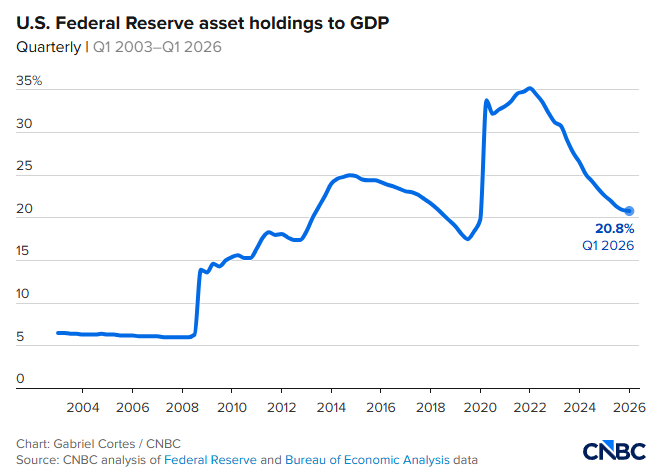

케빈 워시 연준의 진짜 변화는 금리보다 대차대조표에 있을 가능성이 큼.

1. 시장은 보통 연준 의장이 바뀌면 금리부터 봄.

금리를 내릴지, 동결할지, 올릴지만 보려고 함.

그런데 이번 워시 체제에서 더 중요한 건 기준금리보다 연준의 대차대조표 운용 방식임.

2. 현재 연준 대차대조표는 약 6.7조~6.8조 달러 규모임.

2008년 금융위기 전에는 훨씬 작았지만, 금융위기와 코로나를 거치면서 연준은 국채와 MBS를 대규모로 사들였고, 시장은 이 구조에 익숙해짐.

쉽게 말하면 시장은 지난 15년 넘게 “문제가 생기면 연준이 돈을 풀어준다”는 환경에서 움직여 왔음.

3. 워시가 말하는 체제 변화는 이 기대를 건드리는 것임.

연준이 앞으로도 시장이 흔들릴 때마다 대차대조표를 평상시 도구처럼 쓸 것인가?

아니면 진짜 금융시장 기능 장애나 심각한 경제 스트레스가 있을 때만 제한적으로 쓸 것인가?

이 차이는 매우 큼.

4. 이건 단순한 QT 이야기가 아님.

QT를 얼마나 하느냐보다 더 중요한 건, 앞으로 QE를 언제 쓸지에 대한 규칙을 명확히 하느냐임.

지금까지 시장은 연준이 위기 때마다 자산을 사고 유동성을 공급할 것이라고 기대했음.

그런데 워시가 이 기대를 낮추면, 시장 입장에서는 “연준 풋”이 약해지는 효과가 생김.

5. 그래서 워시 체제를 단순히 dovish로 보면 안 됨.

트럼프가 금리 인하를 원한다고 해서 워시 연준이 무조건 완화적이라고 해석하면 위험함.

기준금리는 내릴 수 있어도, 대차대조표를 줄이고 장기 유동성 공급을 제한하면 금융환경은 생각보다 타이트하게 유지될 수 있음.

즉 앞단 금리는 완화적일 수 있지만, 장기금리·모기지금리·유동성 환경은 오히려 압박을 받을 수 있음.

6. 시장 영향은 명확함.

연준이 작은 시장불안에는 바로 개입하지 않는다는 인식이 생기면, 고밸류 성장주와 장기 듀레이션 자산에는 부담이 될 수 있음.

반대로 금융시장이 더 이상 “무조건 구제”를 전제로 가격을 매기지 않게 되면, 밸류에이션은 더 엄격하게 재평가될 수 있음.

7. 다만 이 변화가 하루아침에 일어날 가능성은 낮음.

연준은 의장 혼자 움직이는 조직이 아님.

FOMC 내부 합의가 필요하고, 지급준비금·레포시장·할인창구·은행 유동성 규제까지 같이 봐야 함.

그래서 워시 체제의 변화는 급격한 충격이라기보다, 중장기적으로 시장의 “연준 의존도”를 낮추는 방향일 가능성이 큼.

결론.

케빈 워시 연준의 핵심은 금리 인하 여부 하나가 아님.

진짜 포인트는 연준이 앞으로 시장의 구조적 후원자로 남을 것인지, 아니면 대차대조표 사용을 더 제한적이고 규칙 기반으로 바꿀 것인지 임.

이 변화가 현실화되면 시장은 더 이상 “흔들리면 연준이 구해준다”는 전제로만 움직이기 어려워질 수 있음.

BREAKING: Iran's Fars News releases a statement following President Trump's post stating a US-Iran deal would be announced "shortly" earlier today:

"It should be noted that American officials have acknowledged in multiple messages to Iran that Trump's posts are primarily for promotional purposes and media consumption within the US, and they have recommended that no attention be paid to these statements," Fars News says.

The report claiming that NVIDIA is using HBF is fake news.

I’m extremely disappointed in TrendForce.

For a reputable firm like TrendForce to cite a The Elec article that was based on one professor’s opinion, and then reinterpret it as if The Elec reported that NVIDIA is trying to use HBF, is simply unacceptable.

This is not true at all.

NVIDIA is looking to use high-reliability, high-speed NAND, such as 200M IOPS NAND, for GIDS. It is not considering HBF.