ssm

311 posts

ssm retweetledi

ssm retweetledi

بين 7 مباريات، الى تضخيم الإيرادات، وتضارب المصالح والانطباعات المضللة🚩🕵🏻♀️.

هنا #سينومي_ريتيل و #السعودي_الألماني

- ماذا حدث داخل خطوط الدفاع؟

- والنتيجة النهائية عند هيئة السوق المالية.

العربية

ssm retweetledi

الفائدة الرئيسة لقائمة التدفقات النقدية هي توضيح حركة النقد (الكاش) للشركة خلال فترة معينة، وتنقسم هذه القائمة لثلاثة أجزاء رئيسة:

أولا: التدفقات النقدية من الأنشطة التشغيلية، وتندرج تحتها بنود توضح لك حركة النقد (المقبوض والمدفوع فعلا) من أنشطة الشركة التشغيلية فقط، وفي نهاية هذا الجزء يتم توضيح كم حققت الشركة نقدا من نشاطها التشغيلي ويعبر عنه بصافي النقد الناتج من الأنشطة التشغيلية، هذا الرقم إن وضع بين قوسين (بين قوسين يعني الرقم بالسالب) أو بالسالب فهذا يعني أن النقد الخارج من الشركة أكثر من الداخل إليها فيما يخص نشاطها أو أنشطتها التشغيلية، وطبعا كلما انخفض هذا الرقم دل على سوء في تحصيل النقد لدى الشركة.

ثانيا: التدفقات النقدية من الأنشطة الاستثمارية، وتندرج تحتها بنود توضح لك حركة النقد (المقبوض والمدفوع فعلا) من الأنشطة الاستثمارية للشركة، أي كم دفعت هذه الشركة نقدا للاستثمار (الرقم بالسالب) وكم هي العائدات النقدية من الاستثمارات أو من بيعها (الرقم بالموجب) وفي نهاية هذا الجزء يتم توضيح نتيجة حركة الاستثمارات نقدا، ويعبر عنه بصافي النقد المستخدم في الأنشطة الاستثمارية، وفي حال كون الرقم بالسالب هذا يعني أن المبالغ المستثمرة الخارجة من الشركة أكثر من المبالغ العائدة من الاستثمارات والداخلة للشركة.

ثالثا: التدفقات النقدية من الأنشطة التمويلية، وتندرج تحتها بنود توضح لك حركة النقد (المقبوض والمدفوع فعلا) من القروض والتمويلات للشركة، في هذا الجزء يُوضح كم حصلت الشركة من قروض وكم دفعت من أقساط للقروض وتوزيعات نقدية للمساهمين وغير ذلك. وفي نهاية هذا الجزء يتم توضيح صافي النقد المستخدم في التمويل، وفي حال كون الرقم بالسالب يعني ذلك أن المبالغ المدفوعة كأقساط قروض وديون ونحوها أكثر من القروض والتمويلات ونحوها التي تحصلت عليها الشركة خلال الفترة.

في نهاية قائمة التدفقات النقدية يتم توضيح النقدية آخر الفترة وهو النقد الذي تملكه الشركة حاليا

العربية

اربط بين الصور واكتب اسم السوق 👀

تابعنا وجاوب مع هاشتاق #عيديات_الإنماء

تدخل السحب على iPhone 17 Pro أو 400,000 نقطة من #أكثر موزعة على 4 فائزين 🤩🎁

inma.co/08dcec

العربية

🕵️ كيف تكتشف الخطر المحاسبي والتلاعب المحتمل في الشركات المدرجة قبل أن تتحول المشكلة إلى قضية معلنة ؟

الكثير يعتقد أن اكتشاف المخالفات المالية يحتاج جهة رقابية أو تسريب أو معلومة داخلية ..

بينما أحيانا القوائم المالية نفسها تعطيك إشارات الخطر قبل سنوات من ظهور أي قضية أو إعلان رسمي ..

المحلل المالي الحقيقي لا ينظر فقط إلى صافي الربح و بل يربط بين عدة بنود مهمة جدا وهي :-

- الأرباح

- التدفقات النقدية

- الذمم المدينة

- المخصصات

- الأطراف ذات العلاقة

- الهوامش

- إعادة التبويب والتعديلات

لأن الخطر المحاسبي الحقيقي نادرا يظهر في بند واحد فقط بل يظهر كسلسلة تناقضات مترابطة داخل القوائم والإيضاحات نفسها ..

أنا أصنفها في خمسة محاور و هي الزبدة التي لا تجدها في كتب مالية ولا يتعمق فيها إلا القليل ..

العربية

ssm retweetledi

🔴 أول محور وأقوى مؤشر

فجوة الأرباح والتدفقات النقدية التشغيلية ..

إذا كانت الأرباح ترتفع بينما التدفقات النقدية التشغيلية ضعيفة أو سالبة لفترات طويلة فهنا تبدأ أول إشارة خطر حقيقية ..

كيف تحسبه ؟

التدفق النقدي التشغيلي ÷ صافي الربح

كلما اقتربت النسبة من 1 أو أعلى كانت جودة الأرباح أفضل أما إذا كانت منخفضة جدا أو سالبة مع وجود أرباح معلنة فهنا يجب التوقف والتحليل بعمق أكبر ..

🔴 المحور الثاني :

تحليل الذمم المدينة ..

من أخطر المناطق المحاسبية خصوصا في الشركات التي تعتمد على الاعتراف بالإيرادات بشكل تقديري ..

راقب و حلل !

- نمو الذمم مقارنة بنمو الإيرادات

- معدل دوران الذمم

- نسبة الذمم إلى الإيرادات

لأن تضخم الذمم مع ضعف التحصيل قد يكشف أن جزءاً من الأرباح لم يتحول فعليا إلى نقد و هنا أرباح محاسبية ..

🔴 المحور الثالث :

مخصص الخسائر الائتمانية ..

إذا كانت الذمم ترتفع بينما المخصصات تنخفض بشكل متسارع فهذه من أقوى الإشارات التي تستحق التدقيق ..

خصوصا إذا كانت الذمم المتأخرة ترتفع في نفس الوقت ..

🔴 المحور الرابع :

الأطراف ذات العلاقة ..

بعض المستثمرين يهملون هذا الجزء رغم أنه من أخطر البنود داخل الإيضاحات ..

راقب و حلل !

- حجم التعاملات مع الأطراف المرتبطة

- الدفعات المقدمة

- تراكم الذمم

- طبيعة العقود والخدمات

لأن بعض المخاطر لا تظهر في قائمة الدخل بل داخل العلاقات والارتباطات بين الشركات والأطراف ذات العلاقة ..

🔴 المحور الخامس :

الهوامش والتعديلات المحاسبية ..

أي تذبذب حاد وغير مبرر في الهوامش أو كثرة إعادة التبويب والتعديلات السنوية يستحق التوقف والتحليل ..

خصوصا عندما تتغير أرقام سنوات سابقة بشكل جوهري بدون تفسير تشغيلي واضح ..

⚠️ أيضا مهم جدا ..

ليس كل شذوذ أو ضعف تدفقات أو ارتفاع ذمم يعني تلاعب مباشر ..

قد يكون بسبب توسع سريع أو سوء إدارة أو مشاكل تشغيلية أو تقديرات محاسبية ضعيفة

و هنا تقدر تسأل نفسك سؤالين هي صلب العملية ..

- هل هذه الأرباح فعلاً عالية الجودة وقابلة للاستمرار ؟

- هل التدفقات النقدية والتحصيل والإيضاحات تعكس واقع الشركة الحقيقي ؟

لأن أخطر الشركات ليست الشركات الخاسرة بوضوح بل الشركات التي تبدو مثالية رغم ضعف النقد والتحصيل وتضخم الذمم وكثرة التعديلات المحاسبية ..

العربية

ssm retweetledi

ssm retweetledi

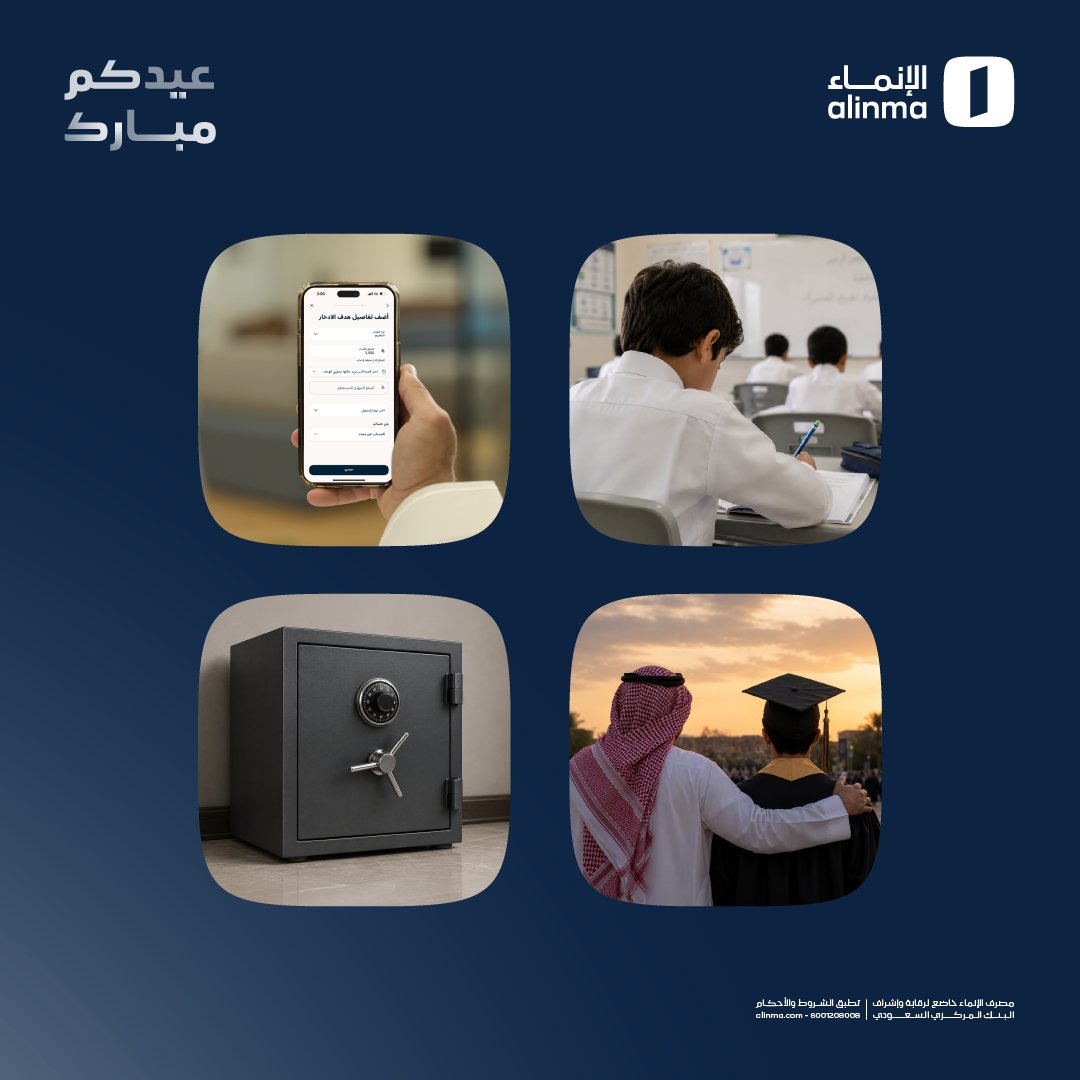

وش الرابط بين الصور؟ 🤔

تابعنا وجاوب مع هاشتاق #عيديات_الإنماء

تدخل السحب على iPhone 17 Pro أو 400,000 نقطة من #أكثر موزعة على 4 فائزين 🤩🎁

تلميحة: برنامج ادخاري تقدر من خلاله تأمن مستقبل أبناءك 👀

inma.co/08dcec

العربية

ssm retweetledi

ssm retweetledi

اربط بين الصور واكتب نوع التأمين 👀

إذا عرفت، تابعنا وجاوب مع هاشتاق #عيديات_الإنماء

وتدخل السحب على iPhone 17 Pro أو 400,000 نقطة من #أكثر موزعة على 4 فائزين 🤩🎁

inma.co/08dcec

العربية

انا حالياً أتابع (أديس ، الحفر العربية ، البحري) بشكل يومي ، لكن ودي أتابع كم شركة زيادة وأغطيها

ابي تقترحون علي أسامي شركات من القطاعات الي راح أكتبها تحت :

🔹قطاع المطاحن

🔹قطاع الأدوية

🔹قطاع المستشفيات

🔹البتروكيماويات

🔹الأغذية

🔹التجزئة

راح اختار 6 شركات

العربية