Te compartimos lo más relevante de la operatoria del día

El equity ralleo y el petróleo se desplomó tras el acuerdo de un cese al fuego acordado anoche entre Irán y EE.UU., aunque recortaron las ganancias despues de que Irán acusara la violación del mismo. En una buena rueda para EM el Merval sumó 1.30%; $BMA (+7.11%), $SUPV (+6.48%) y $BBAR (+5.03%) lideraron el panel mientras que $TGS (-3.43%), $TGN (-2.89%) y $ALUA (-2.21%) fueron las más afectadas. Medido en dólares, el índice finalizó en 2038 puntos (+1.75%).

Finalmente horas antes del deadline impuesto por Trump se acordó un alto al fuego entre ambos países por las próximas dos semanas que incluiría la libre circulación a través del Estrecho de Ormuz. Sin embargo, el presidente del parlamento de Irán, Ghalibaf, publicó que 3 de los 10 puntos del acuerdo habían sido violados, y que en una situación así, un alto el fuego es irracional. Además, Irán informó a los mediadores que limitará el número de barcos que cruzan el Estrecho de Ormuz a alrededor de 12 por día e impondrá peajes bajo el alto el fuego, contradiciendo las declaraciones de Trump quien afirmaba una "apertura completa" del estrecho (S&P 500 +2.55%, Nasdaq +2.97%, Dow Jones +2.86%, Russell 2000 +3.01%).

Dentro de los principales datos del día, las minutas del FOMC hicieron mención a que el conflicto en Medio Oriente es la variable más importante en las perspectivas de la Fed: la mayoría de los participantes advirtió que un conflicto prolongado podría aplastar el mercado laboral a través de una menor capacidad de compra y condiciones financieras más estrictas, lo que requeriría recortes de tasas; por otro lado, muchos participantes señalaron el riesgo de que una inflación persistente impulsada por el petróleo podría requerir aumentos de tasas. En este contexto las tasas de interés comenzaron con bajas superiores al 1% para finalizar levemente negativas, con el rendimiento a diez años operando en 4.295% (-0.14%). Emergentes acompañó el rally (EEM +5.5%, Brasil +2.89%, China +3.04%) y los activos locales sumaron 2.48%.

En el mercado de cambios, el spot comenzó la rueda operando brevemente alrededor de 1380 repuntando hasta 1387 nivel en el cual lateralizó hasta el cierre (-0.36%) y el BCRA finalizó con compras por US$ 102 mln. Tanto MEP como CCL operaron a tono, con el MEP finalizando en 1421 (+0.41%) y el CCL en 1480 (-0.48%, canje 3.9%).

En el universo de títulos en pesos, ambas curvas operaron más ofrecidas durante el comienzo de la rueda repuntando con el pasar de las horas, y caución continua operando alrededor de 20%. La tasa fija cerró +0.15% operando con rendimientos del 1.9% de TEM en el tramo corto mientras que el resto de la curva opera en la zona de 2.10%-2.25%. Por otro lado, los títulos ajustables por CER cerraron sin cambios en promedio, cotizando con rendimientos del -1.88% al 6.5% para el tramo post TX26.

Por último, la deuda HD tuvo una jornada positiva sumando en promedio 1.14%, operando en sintonía con lo que fue una rueda verde para la deuda emergente (EMB +1.19%) y el AL30 cerró +0.66% (US$ 62.34, 8.32% TIR).

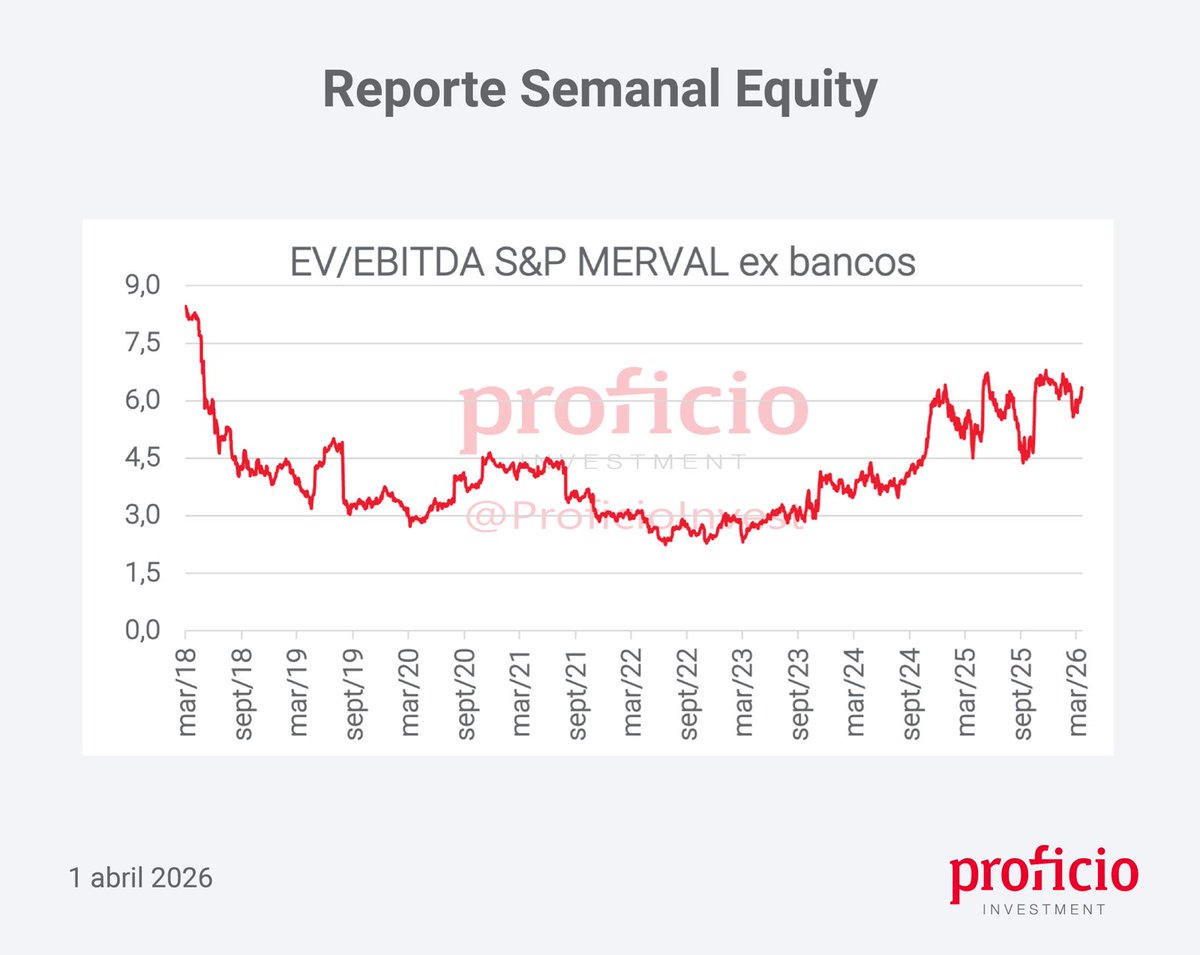

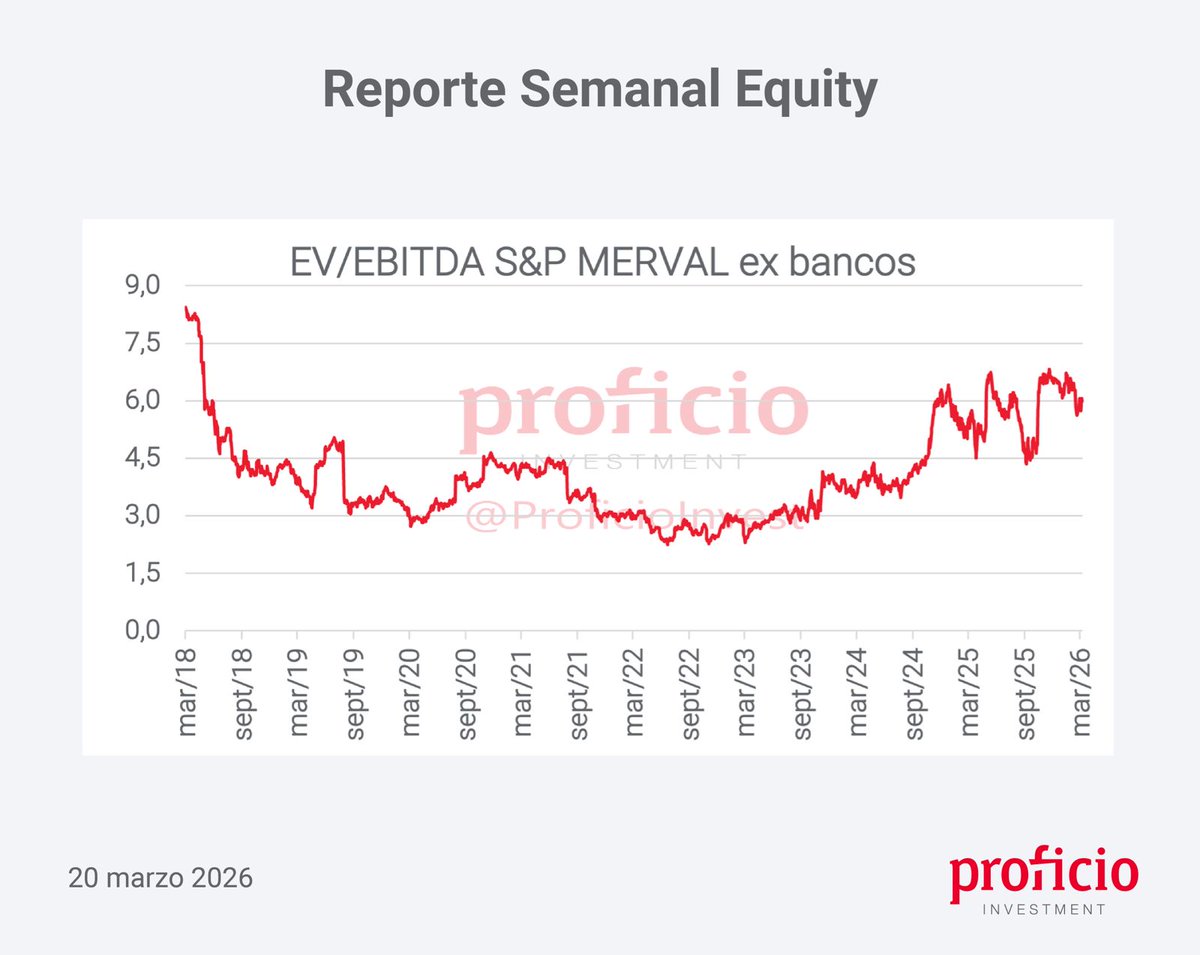

Español