تغريدة مثبتة

🚀0627

4.7K posts

🚀0627

@SheisaStunner

공간계획과 모든 하중을 계산해 오가는 곳을 안전하게 만드는 사람. NT. Consistency, Conviction, Concentration

유니버스 انضم Eylül 2024

161 يتبع0 المتابعون

🚀0627 أُعيد تغريده

삼성전자가 SK하이닉스보다 덜 오르는 이유는 간단하다.

지금 시장이 사는 건 “반도체 전체”가 아니라 AI 메모리 사이클이다.

정확히는 HBM, DRAM, AI 서버 메모리 가격 상승이다.

삼성전자도 메모리 수혜주는 맞다.

하지만 삼성은 메모리만 있는 회사가 아니다.

스마트폰, 디스플레이, 가전, 파운드리, 시스템 LSI까지 같이 묶여 있다.

그래서 메모리 업황이 좋아져도 시장은 삼성전자를 순수 AI 메모리주로 보지 않는다.

반대로 SK하이닉스는 훨씬 단순하다.

1. HBM 수요 증가

2. DRAM 가격 상승

3. AI 서버 메모리 부족

4. 엔비디아 공급망

5. 미국 ADR/Nasdaq 상장 기대

이 흐름이 거의 그대로 하이닉스 투자 논리로 연결된다.

특히 HBM에서 차이가 크다.

AI 서버에서 가장 중요한 병목 중 하나가 HBM인데, 시장은 하이닉스를 HBM 선도 업체로 보고 있다.

삼성도 따라오고 있지만, 주식시장은 “따라잡는 기업”보다 “이미 선점한 기업”에 먼저 프리미엄을 준다.

여기에 삼성은 파운드리 부담도 있다.

파운드리는 장기적으로는 옵션이지만, 단기적으로는 TSMC와의 격차, 고객 확보, 수율, CAPEX 부담 때문에 밸류에이션 할인 요인이 된다.

결국 차이는 이거다.

삼성전자

= 메모리 수혜 + 스마트폰 + 디스플레이 + 가전 + 파운드리 + 시스템 LSI

SK하이닉스

= HBM + DRAM + AI 서버 메모리 + 엔비디아 공급망 + 미국 상장 기대

그래서 지금 같은 HBM·DRAM 주도장에서는 하이닉스가 더 강하게 움직이는 게 자연스럽다.

삼성전자가 못 오르는 게 아니라, 시장이 지금 원하는 베팅이 삼성보다 하이닉스에 더 정확히 맞아 있다.

결론적으로 삼성전자는 메모리 사이클 수혜주지만, SK하이닉스는 AI 메모리 사이클 그 자체에 가까운 주식이다.

삼성이 더 강하게 재평가되려면 HBM 신뢰도 회복, 파운드리 부담 완화, 사업부 혼합 디스카운트 해소가 같이 나와야 한다.

한국어

🚀0627 أُعيد تغريده

🚀0627 أُعيد تغريده

The stock market monday morning

The Spectator Index@spectatorindex

BREAKING: US-Iran peace talks in Switzerland have been postponed

English

🚀0627 أُعيد تغريده

🚀0627 أُعيد تغريده

🚀0627 أُعيد تغريده

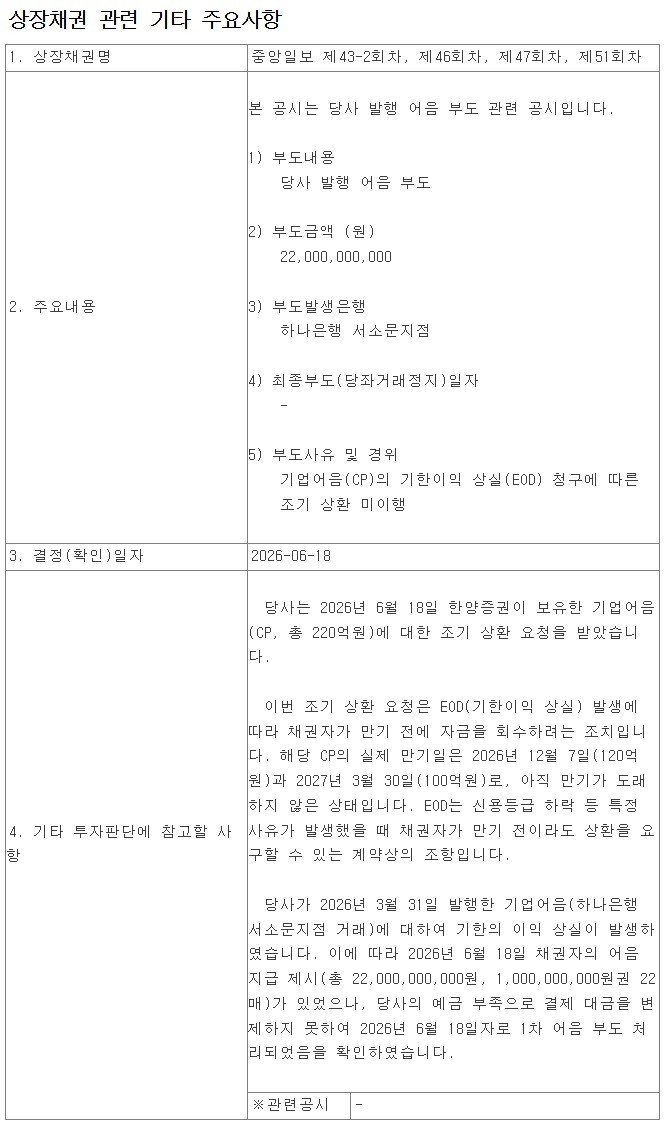

중앙일보, 220억 원 규모 어음 1차 부도

19일까지 돈을 갚지 못하면 최종 부도 처리될 예정

한국어

🚀0627 أُعيد تغريده

🚀0627 أُعيد تغريده

🚀0627 أُعيد تغريده

@Alisvolatprop12 근데 미국엔 반도체에코시스템이 대만한국일본 만큼 없어서 팹을 세울수가 너무 힘들죠..

한국어

🚀0627 أُعيد تغريده

소수 의견 : 하이닉스가 미국에 디램/낸드 팹 세운다고 하면, SKT에게 미토스가 아니라 미토스 할아버지도 쓰게 하겠지.

한국어

🚀0627 أُعيد تغريده