mrbitcoinonly

893 posts

mrbitcoinonly أُعيد تغريده

@TXMCtrades I agree with the base premise, but it's not an exact fit to MSTR because that company is effectively a public market allowing many actors to buy its various engineered share offerings. It's a market inside a market.

English

中国散户无法从正规渠道囤比特币

比特币没有进入普通人的指数投资体系

全世界的央行都还没有开始接盘比特币

赚_LCat@Ryu_LCat

2024 年开始这轮牛市,叙事其实已经给得非常满了。 现货 ETF 通过,全球顶级机构入场,特朗普在全球最有钱的人群面前喊单,MSTR 疯狂加杠杆买入,整个市场几乎把能讲的利好都讲了一遍。 结果价格也就这样。 这不是说 BTC 没价值,也不是说它以后不会涨。 而是说明一个问题: 当一个资产已经吃到了顶级叙事、顶级机构、顶级流动性、顶级喊单之后,如果涨幅依然有限,那就要重新评估它未来的赔率。 过去 BTC 是从没人信,到有人信。 那是巨大的预期差。 但现在问题变成了: 该知道的人,大多已经知道了。 该讲的故事,大多已经讲完了。 该来的机构,也基本已经进场了。 剩下的上涨空间,不能再靠一句“数字黄金”无限外推。 所以我现在对 BTC 的态度很简单: 它依然是核心资产,但赔率已经不是早期赔率。 能配置,不代表要信仰。 能上涨,不代表无上限。 能成为长期资产,不代表还能轻松复制过去几十倍、几百倍的红利。

中文

mrbitcoinonly أُعيد تغريده

彻底交底了!微策略CEO塞勒直接揭开了他能无视数十亿美元资产波动的变态心理防御机制。

近日在访谈中被问及如何面对每天动辄几亿美元的身价缩水时,他讲了一个极度反直觉的真实经历。

他和朋友去拉斯维加斯赌场,朋友轻松拍出五万美金筹码带他上桌体验。

塞勒坦言在二十一点牌桌上输掉几万美金会让他浑身难受甚至彻底抓狂。

但是面对手里高达一百五十亿美元的比特币重仓,就算单日暴跌三十亿美元他连眼睛都不会眨一下。

这种看似精神分裂的风险偏好背后其实藏着最顶级的搞钱认知。

他直接戳破了真相,赌场的底层逻辑是赔率永远偏向庄家,在这种必输的盘子里下注纯粹是送钱。

但是梭哈比特币完全不同,在这场对抗法币超发的宏观博弈中,他坚信所有的数学概率和时代胜率都绝对站在自己这边。

只要你拿到了必胜的宏观底牌,一切短期的价格暴跌都只是毫无意义的噪音,根本无法击穿你的心理防线。

比特币橙子Trader@oragnes

牛逼!巴菲特直接撕碎了传统金融圈疯狂洗脑的分散投资理论! 在大部分只会跟风的散户眼里,把资金分散到几十个标的里似乎是抵御风险的完美护城河。 但他一针见血地指出,所谓的分散投资仅仅是对抗自身无知的防弹衣。 如果你对宏观逻辑和底层资产一无所知,买下整个市场确实是个挑不出毛病的稳妥选择。 可如果你真正拥有看穿资产底牌的分析能力,再去把钱分散到三四十个毫无关联的标的里,这绝对是一种彻底的疯狂。 因为在一个人的认知边界内,真正能看得懂且具备绝对统治力的顶级资产本来就屈指可数。 把你最宝贵的子弹从排名第一的绝佳标的里抽出来,强行喂给那些排在三十名开外的平庸项目,这简直就是精神错乱。 他直言自己个人的核心仓位永远只重仓那一个他能完全看透的资产,这反而让他拥有绝对的安全感。 纵观历史上那些真正跨越阶层的巨额财富,从来不是靠拼凑五十个平庸标的堆出来的。 他们无一例外都是死死咬住了极具爆发力的核心资产并且重仓到底。 在这个胜率极度稀缺的宏观博弈里,看准核心主线重仓出击,永远比撒胡椒面式的防守要致命得多。

中文

理论上比特币 holder 他们会希望下跌多一点,因为一是死不了,二是利润空间跌出来了,简单来说能买到更多的币了,多跌一点,场外杠杆也有信心了,熊市开始启动杠杆加到 btc 上是最好的,确定性最强的。

大部分人是熊市卸载 app,牛市顶峰安装回来,倒不如熊市安装 app,牛市顶峰卸载掉

中文

Short MSTR 缘起于 2024 年底的 ATM 额度翻倍增发,英推讨论比较多,也很充分,大家今年反而开始看好 MSTR,原因无他,价格便宜,等待比特币出清

中文

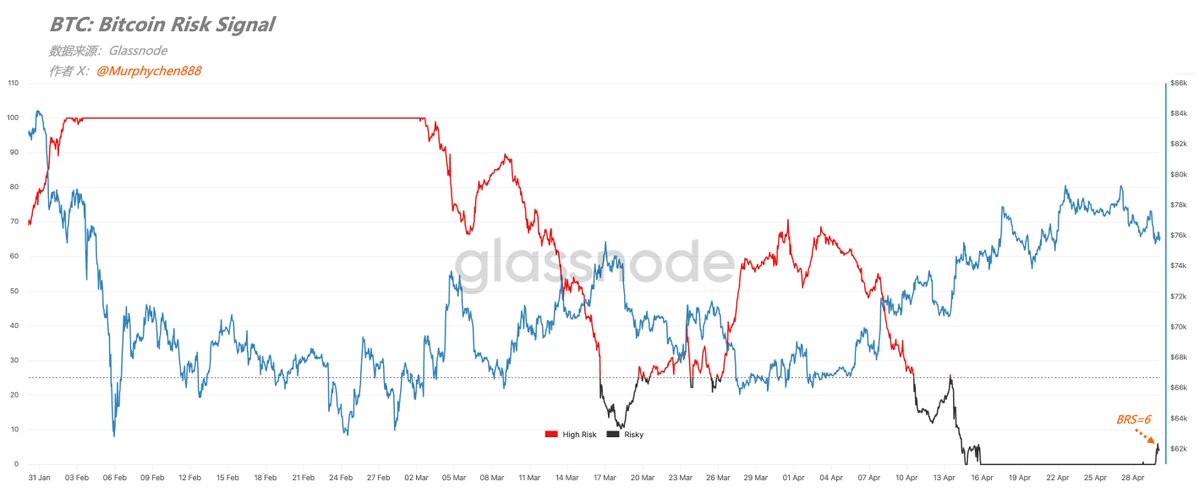

BRS离开零轴了!

正如我们之前所聊到的,并不是BRS一回到零就是顶点,但大概率会是一个阶段性的顶部区间(历史样本准确率达80%+)。

BRS也不可能永远停在零轴,一旦离开就是回调的开始。

昨天晚上当BTC跌至$75,500,BRS离开零轴,目前为6;同时,BSS也从0.68的高位降至0.36。

我们把2个指标结合:

当BSS > 0.5 且同时 BRS = 0,通常可以提升我们对”阶段性顶部“的判断概率;

当BSS < 0.3 且同时 BRS = 100,通常可以强化对”有性价比的底部区间“的判断概率;

所以接下来,我们只要耐心的等待BRS回到100,且BSS < 0.3的时候,这就是有性价比的买点位置。

Murphy@Murphychen888

BRS从4/16至今,一直被死死的钉在了“0”的位置。在BRS=0的时间段,就是BTC阶段性筑顶的过程。 并不是一回到零就是顶点,但BRS也不可能永远停在零轴,一旦离开就是回调开始,只是我们不知道需要多久。 就像2月3日BRS触及100后意味着BTC进入阶段性的底部区间,这期间BTC到过62,也到过73。 而这次回到零轴,对应BTC是在75左右,所以停留在零的时间段内,BTC会不会上冲到80、81?这我不能确定,尤其永续合约严重的负溢价(具体见引文)。 但我能确定是:当前上升过程伴随的“获利了结”,正在严峻考验“需求端”的承接力。 截止22日,24小时平均已实现利润为4,761万美元;还是小于4月14日至$76,000时的5,478万美元。 而这次不再是“遇到周末”的原因。那么“价格行为”与“实现利润”背离,就是上升势能开始衰减的迹象。 同样的,会背离几次?我也不知道。 也可以反复背离的同时,价格持续突破。直到打破背离(确认趋势反转),或开始回调。 所以,在没有打破背离之前,综合BRS及其他数据指标来看,我认为现在仍然是反弹且接近临界点的状态。 至于短期还能不能再冲一下?那就不是BRS和24h-RP能给出判断依据的了。

中文

mrbitcoinonly أُعيد تغريده

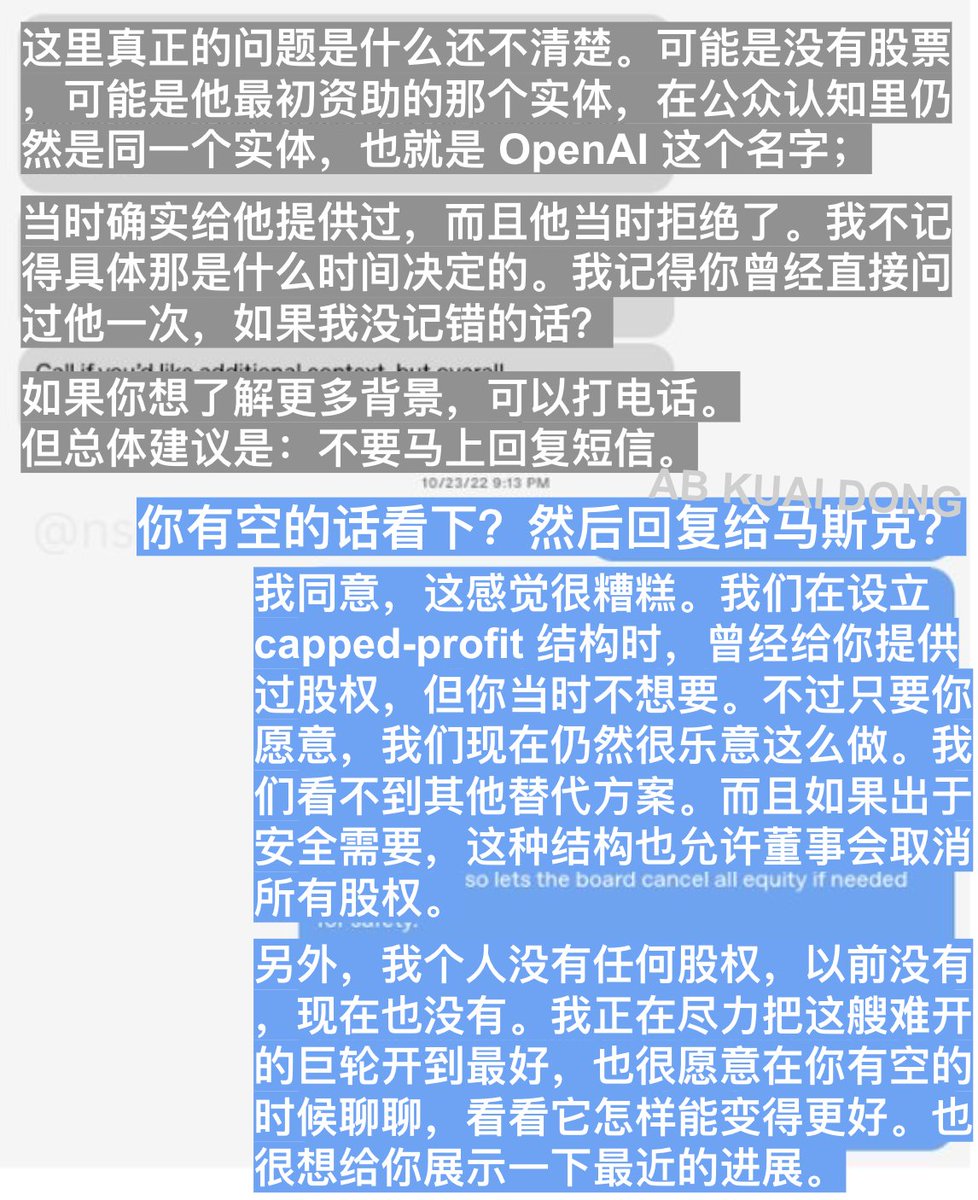

这场马斯克与 OpenAI 的第二次庭审撕逼中,再次爆出了惊人的证据。

就在 OpenAI 大规模融资消息流出后,马斯克作为联合创始人,直接发短信质问 OpenAI。

然后此时负责 OpenAI 与马斯克沟通的联络人,去询问 OpenAI 的创始人 Sam,如何给马斯克解释。

于是 Sam 说,马斯克当年投资 OpenAI 的是慈善机构那家实体,现在我们走商业化、开始大规模融资后,用的是另外一家结构,在公众眼里,只是两家同名而已。

然后他建议不要立刻回马斯克消息,后续他们则一起起草了一个短信文案,准备发给马斯克,表示我们现在愿意,给你补股份。

最终这封短信内容,成了庭审里的关键反转,倒向支持了马斯克一方。

AB Kuai.Dong@_FORAB

第二天庭审,马斯克继续爆出更多,关于 OpenAI 的历史大瓜,这是长达 3.5 小时证词总结。 • 马斯克说他,向 OpenAI 投入了 3800 万美金,以支持这家非营利、开源组织。OpenAI 也计划给马斯克股份。 • 但马斯克认为,慈善机构不应该有股份这一说,拿了容易被认为是贿赂,这个要给的比例为 51%。 • 2022 年底,微软向 OpenAI 投资 100 亿美元时,马斯克给 Sam 发短信,询问到底发生了什么?毕竟慈善机构哪来的这么多融资、稀释股份。 • 结果 Sam 回复马斯克的短信说,我同意这感觉很糟。我们曾向你提供股权,但你当时不想要。只要你愿意,我们现在依然很乐意随时给你。 • 之后,马斯克才意识到,自己当年捐钱给慈善组织,结果 Sam 老哥,为了寻求融资,把它变成了有收入的盈利公司,甚至奔 IPO 上市,所以这才提起诉讼。 • 而信息表明,马斯克确实对 OpenAI 提供了很久的捐赠,一直到最后一笔 500 万美元季度捐款,是在 2017 年 5 月。而他在 2020 年,才停止承担 OpenAI 的办公室租金。 • 在现场 OpenAI 的律师,则暗示马斯克的 xAI Grok 远远落后于 ChatGPT。但马斯克回应说,现在不再是了。

Meguro-ku, Tokyo 🇯🇵 中文

STRC 的讨论在去年下半年发布的时候就有过很多讨论,那时大家关注点在于对 MSTR 普通股股东的伤害上,现在也不提了,哈哈

庞氏结构需要满足无真实价值产生,当引入比特币之后这条就打破了,价值锚定在稀缺性而非后来者还钱的承诺。MSTR 飞轮也有人说是庞氏,结果它只是更大市场在比特币上的二维投射

HongKongDoll@hongkongdoll

最近比较热议的理财之一就是Strategy的优先股STRC了吧,11.5%的年息(动态),最新提案半月分红一次,英文区在疯狂辩论这个是不是旁氏,STRC的核心是通过调整股息升降来稳定价格到$100,公司卖出的STRC全部用于买入BTC,从结构来看确实是有旁氏风险,需要BTC持续增长保持信心吸引新的资金进入才能持续,按照Strategy现在的现金储备还能付18个月的股息,在极端的BTC长期下跌行情会引发死亡螺旋,也就是信心不足时STRC被恐慌抛售,价格不稳导致融资受限,提高股息加速现金耗尽,现金不够时只能砍息,加速STRC被抛售,同时拖累BTC价格持续下跌,进而死亡螺旋。 不过我研究了几天之后,还是陆续入了5000股作为现金流配置之一,入了的原因是这个位置的BTC想要真的触发死亡螺旋需要保持长期下跌,导致信心消失,而不是看跌了多少,按过去5年的情况来看,BTC的最长的下跌周期是12个月,即使是22年深熊时刻,MSTR依然保持稳定增持,没有真的卖币,熬过去了,再来是最近两年的ETF持续资金涌入,想要让BTC归零怕是有点难。但是,依然需要监控新资金的流入情况,早期算安全,但依然需要防范一些黑天鹅带来的情绪变化,ETF怎么进的也能怎么出,STRC长期的脱锚无法回锚确有亏损的可能。另外如果你认为BTC总有一天要归零,那还是别玩了。 假如想要搞这个理财,押注BTC下行周期结束,STRC可以通过传统券商购入,每半月收一次钱,也可以参与Saturn在 @pendle_fi 上最近比较火的池子,sUSDat 的收益为持有STRC的收益,目前的PT fixed 120天APY接近12.24%。 最近还看了一些解决STRC旁氏风险的内容,大致就是要使BTC产生利息,用期权的方式产生波动率收入,类似于RWA的杠杆做多房产,房产产生租金收入分红。不过以Strategy的持币规模,我还是觉得可行性太低,解决旁氏风险任重道远。另外关于用传统券商那边STRC的dividend实际要算做ROC,在税务方面要有别于普通dividend,这点要注意。

中文

@JoshMandell6 ha! When did you switch back to saylor camp?

English

It seems to me that purchases like this must be taking place in the secondary market. In other words, Saturn must be taking advantage of the discount from par to earn a higher effective yield than the stated 11.5% rate they would earn if they purchased it directly from the company/underwriter at $100.

That's good to see.

Saturn@saturn_credit

Saturn acquired $18M in $STRC this week. Total STRC holding: $33M.

English