sopyta أُعيد تغريده

sopyta

49.5K posts

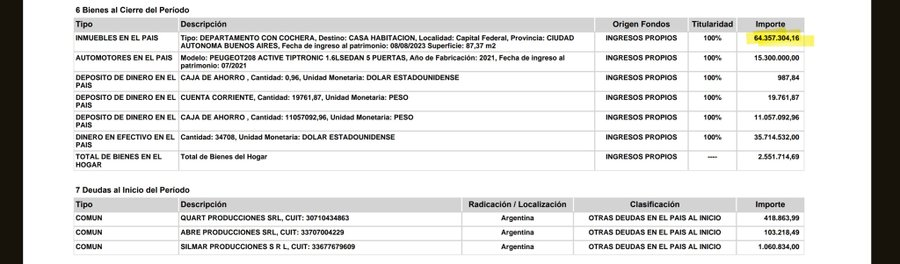

El Caso Furiase: ¿Por qué su doble crédito puede ser un conflicto de intereses? La revelación de que Federico Furiase( que fuera director del BCRA, actual secretario de Finanzas y asesor clave de Luis Caputo) obtuvo un crédito hipotecario de $367 millones en el Banco Nación y otro de $100 millones en el Banco Ciudad no es solo un tema de montos. Es un caso testigo de cómo se puede llegar al límite en relación a la Ley de Ética Pública. Tres motivos por los que su situación es la más delicada del gabinete económico: Furiase no es un empleado público más. Como Director del BCRA, él es quien dicta las normas que los bancos (como el Nación y el Ciudad) deben cumplir. El BCRA supervisa la solvencia y los encajes de estos bancos. ¿Cómo puede un supervisor ser, al mismo tiempo, un deudor millonario de la entidad que supervisa? ¿Hubo "celeridad" en la aprobación? Un ciudadano común espera meses; para un funcionario que define la política monetaria, los tiempos suelen ser otros. La ley de Etica Pública es clara: los funcionarios deben abstenerse de intervenir en cuestiones donde tengan un interés personal. Art. 2: Al aceptar créditos de bancos públicos bajo su esfera de influencia, Furiase pone en duda su integridad. Si la tasa UVA + el spread (margen del banco) que recibió es la mínima por ser "empleado público", podría estar usando su cargo político para obtener una ventaja patrimonial que el sector privado no tiene. Furiase ayuda a decidir el futuro de la inflación y las tasas. Al sacar créditos UVA (que ajustan por inflación), él tiene información de primera mano sobre si ese crédito será "pagable" o si habrá medidas que licuen esa deuda en el futuro. El Banco Nación argumenta que se le dio el monto porque "su sueldo lo permite". El problema ético: Mientras el gobierno promueve la austeridad y el crédito para el sector privado sigue seco, los principales beneficiarios de la "vuelta del crédito" son los propios encargados de diseñarlo. Cifra récord: Sumando ambos bancos, la deuda supera los $460 millones. Para calificar, la cuota no debe superar el 25-30% del ingreso. Esto implica ingresos en blanco que muy pocos argentinos poseen, generando una desconexión total con la realidad social que el funcionario debe gestionar. No es solo legalidad, es integridad. Aunque el banco diga que "los papeles están en regla", la Ley de Ética Pública exige evitar incluso la apariencia de conflicto. Tener a un regulador debiéndole una fortuna al regulado es, técnicamente, una situación de vulnerabilidad institucional.

@manujove Hola manu, yo no tengo ningún crédito con el banco nación. Tengo un hipotecario con el banco galicia, esta en mi DDJJ e incluso se puede consultar en la página esta que armaron. Esta lista que están difundiendo al no filtrar por el BNA está prestando a confusión. Abrazo.