Ben@Frontier

636 posts

Ben@Frontier

@Ben_Frontier

Read and Trade. 1823HK

Singapore Beigetreten Temmuz 2010

490 Folgt3.8K Follower

美国和伊朗的这个问题,其实市场上已经有很多分析了。

我觉得可以回过头去看看《遥远的救世主》那本书,很多在制度和技术层面的角度是没有办法解释文化(意识形态)问题的。

要想深刻理解这个问题,首先要理解伊朗的意识形态究竟是什么样的,在这种意识形态下,如果没有深刻的变革,只靠短暂的停战是不可能解决问题的。

中文

为什么 SPR 都压不住油价?

市场真正担心的不是“短缺”,而是一旦供给链条进入失控叙事,SPR 只能缓冲库存,压不住预期。

战略储备的作用,本质上是平滑短期供给冲击。但当市场开始交易的不是“少了几百万桶”,而是:

- 冲突会不会扩大?

- 航运和通道风险会不会上升?

- 主要产油区的供应稳定性会不会被重新定价?

那油价反映的就不再只是现货紧张,而是更高的地缘风险溢价。

所以问题不是 SPR 有没有油,而是市场相不相信这轮风险只是一次性扰动。如果答案是否定的,释放储备可以拖慢上涨,却很难逆转定价逻辑。

油价压不住,往往不是因为库存不够,而是因为预期先失控了。

Ben@Frontier@Ben_Frontier

油价最危险的地方,从来不是涨了多少,而是它会不会重新改写“通胀、增长和降息”这三件事。 很多人把这波只当成能源新闻。 但对市场来说,油价从来不是孤立变量,它经常是整个宏观定价链条的起点。

中文

很多人看到回撤,第一反应是“可以抄底了”。

但如果 VIX term structure 还在倒挂,说明市场定价的不是“风险出清”,而是“短期恐慌仍未解除”。

这类环境里,反弹可以很快,但持续性往往不高。

真正值得关注的不是某一天的长阳,而是:

- 近月波动率是否重新回到远月之下

- 跨期限风险溢价是否恢复正常

- 恐慌是否从“事件驱动”转向“可交易的预期差”

换句话说,VIX 倒挂还在,就别把技术性反弹误读成趋势性拐点。

抄底不是看跌了多少,

而是看市场有没有从“抢保险”回到“愿意承担风险”。

中文

OpenClaw 的使用心得:

1. 想要用好,核心是通过一个任务进行反复沟通,直到把任务做得基本上满意。遇到问题时,尽量让它自己去解决。

在任务结束后,需要进行两个层级的复盘:

(a) 任务本身的复盘:研究如何将该任务封装成 Skill。

(b) 系统层面的复盘:分析在解决任务的过程中遇到了哪些问题,以及在启动下一个任务时如何避免这些问题,从而优化它的 Agent 文件。

2. 多 Agent、多模型的切换是一条必经之路。

当第一次做任务时,比较适合用 Claude 或者 OpenAI 的模型来进行第一轮任务的训练。但当任务轮训完并封装成 Skill 之后,更适合调用 Kimi 或者 MiniMax 的模型,来执行重复性的任务。

中文

原油价格一天涨30%多也能一夜之间全跌回来,又一个大类资产MeMe化的例证。MeMe化的本质在于资产短期的叙事战胜基本面,在很短时间内往最极致方向去演绎。

qinbafrank@qinbafrank

中文

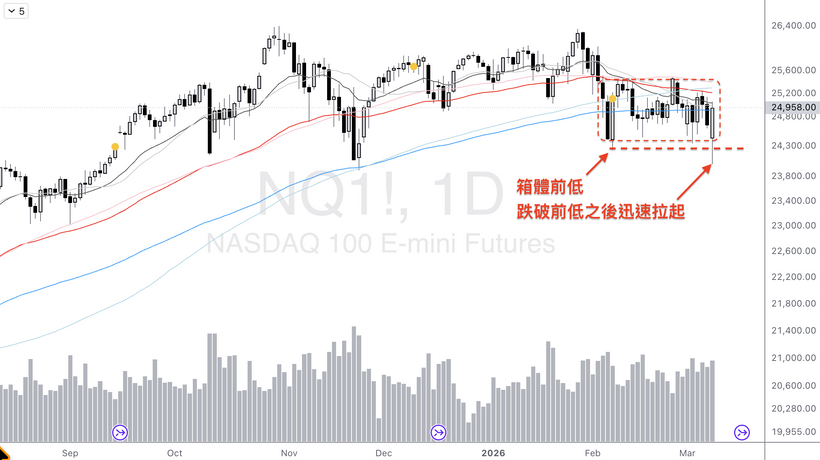

纳指期货出现“破底翻”后的强势反弹,但整体仍处于关键临界区,趋势未真正扭转。

1/反弹驱动与“川普TACO”预期

CBS 访谈中,川普表示“战争基本结束”,市场将此视为“川普 TACO”证据之一,引发美股与原油的大幅反弹;此前原油期货 CL、波动率期货 VX 都出现极端升水,预示“要么史诗级暴跌,要么阶段性底部”。

2/ 技术结构:反弹但趋势仍偏空

虽然当天反弹强势,但 QQQ 仍被 20 日均线压制,SPY 20/60 均线即将死叉,均线空头排列下,市场“最小阻力方向仍然向下”,当前更像悬崖边的反扑而非趋势反转。

3/ 关键价位与策略区间

成功“破底翻”的目标是回到箱体上沿:纳指期货 25500(对应 QQQ 618 美元)是核心观察位——若能以大阳突破且三日内不跌回,历史新高可期;若迟迟过不去,随时可能再度向下,QQQ 在 570~618 区间被认为“没有参与价值”,策略是做好保护、等待方向明朗。

Ben@Frontier@Ben_Frontier

别被指数骗了。真正危险的不是今晚美股跌多少,而是市场内部已经开始失稳。 ETF 空头头寸上升、总杠杆率仍在高位、周期股被持续卖出、亚洲市场先行大跌。 指数看起来还没失控,不代表风险还没开始写进价格。

中文

1. 信息过载是交易大忌,给你两个落地建议:

- 做信息分层:把资讯分为「决策必需项」(如美联储利率决议、标的财报)和「噪音项」(跟风热点、非核心行业动态),只盯前者

- 建立触发机制:预设明确的交易信号阈值,比如BTC突破7.2万才去看相关深度研报,无信号时强制屏蔽冗余信息

2. 交易的核心是「做对决策」而非「知道更多」,多数散户亏在为无效信息付费、为噪音动作买单。

中文

@ohxiyu 非常认同你的判断。技术工具迭代是必然趋势,但沉淀在OpenClaw里的系统框架、Agent协作逻辑、历史会话数据,才是能持续复用的核心资产——这也是我们布局AI Agent时,始终把"可迁移的知识与系统能力"放在优先级的原因。期待后续和你交流更多落地细节。

中文

别被指数骗了。真正危险的不是今晚美股跌多少,而是市场内部已经开始失稳。

ETF 空头头寸上升、总杠杆率仍在高位、周期股被持续卖出、亚洲市场先行大跌。

指数看起来还没失控,不代表风险还没开始写进价格。

中文

我的核心判断是:

市场低估的,往往不是战争 headline 本身,而是高油价持续多久。

你觉得这次更像:

A. 情绪过冲

B. 新一轮滞胀交易的起点

C. 先冲高再回落的短期噪音

中文

如果我要做一个最简化的监控清单,我会先盯这 5 个变量:

- WTI / Brent

- 通胀预期(breakeven)

- 风险偏好(VIX)

- 日股 / 韩股 / 美股期货

- 长端收益率与降息预期

中文

油价最危险的地方,从来不是涨了多少,而是它会不会重新改写“通胀、增长和降息”这三件事。

很多人把这波只当成能源新闻。

但对市场来说,油价从来不是孤立变量,它经常是整个宏观定价链条的起点。

中文