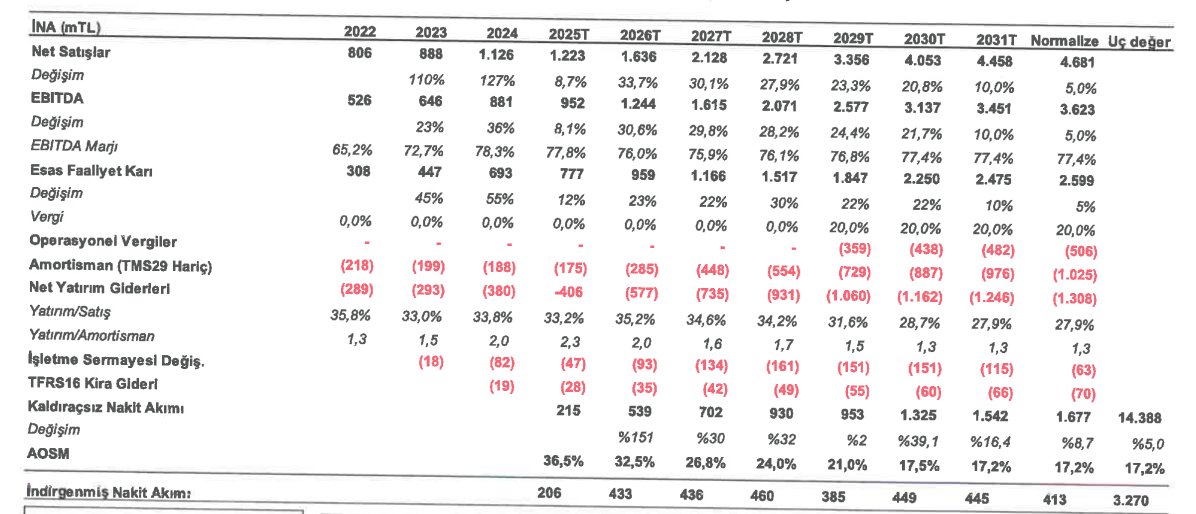

#KRONT

Burada stratejimin tuttuğunu düşünüyorum. Piyasamız büyüme görmeyi seviyor zira zaten çok fazla büyüme hissemiz de yok.

Bundan sonra bakılacak şey personel sayısı. LinkedIn'den iş ilanlarını takip ediyorum. Şu an için fazla açık pozisyon yok. Var olan pozisyonlar da destek-operasyon personeli şeklinde. Hiçbir şekilde yazılımcı vs gibi personel alımı yapmıyor olmaları gerek. Hele hele yapay zekanın bu noktaya geldiği bir yerde büyük bir "kırmızı bayrak" olur benim için. Bu durum bende sorunlu bir teknoloji liderliği ve yönetimi intibası uyandırır.

Gelirin arttığı ama giderlerin + sözüm ona ArGe yatırmlarının sabit kaldığı bir çizgi bizi zaten pozitif SNA tablosuna getirecektir. Sonrası zaten yapılan her satışın direkt nakde dönüştüğü bir tablo olur ki, gerçek recurring revenue etkisini o zaman görürürüz. Büyümeyi böyle fiyatlayan piyasa pozitif SNA'ya neler yapmaz.

Tayfun@TayfunCts

#KRONT Nakit akışı konusundaki endişelerime rağmen genel olarak Kron için olumluyum. Piyasa nakit akışına bakmayıp, satış artışını fiyatlayacaktır diye düşünüyorum. 2026 portföyümde bir miktar yerini bugün itibariyle alacak.

Türkçe