Finneko@finneko_prgrm

🚨 Il faut dire les choses comme elles sont. On est en train de basculer dans une semaine charnière. Pas juste pour le conflit en cours mais pour la macro, les taux, la liquidité et donc mécaniquement les marchés.

📉 Le marché, justement, a été assez révélateur ces derniers jours. Il a attendu bien sagement la conférence de Powell, comme si tout allait se jouer là, pour ensuite réaliser qu'il a été bien complaisant, ce qui a amené une prise de conscience brutale, un repositionnement rapide, et une baisse de l’ordre de -4,5% en quelques séances sur les futures.

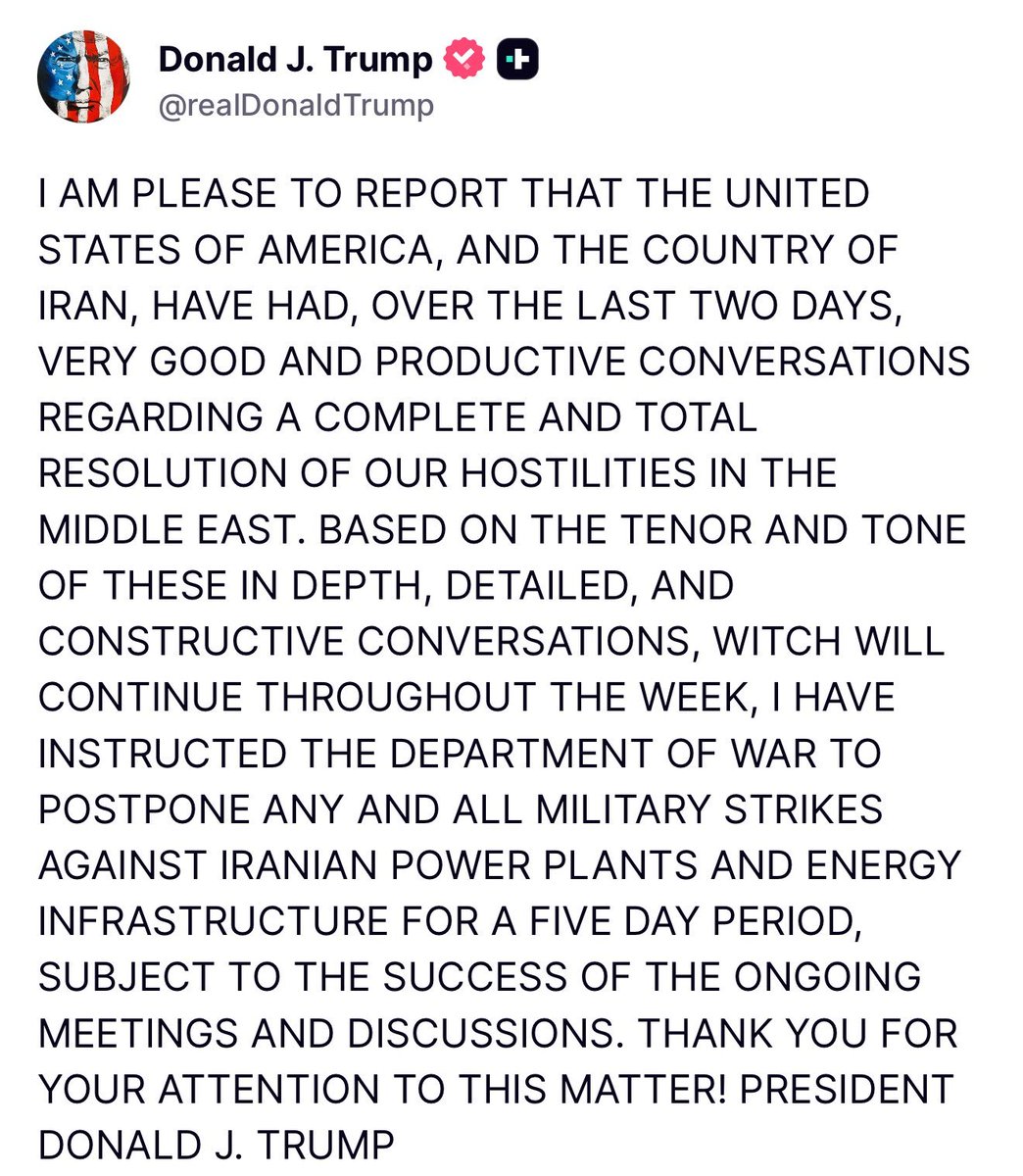

🧐 Aujourd’hui, on arrive sur des niveaux qui deviennent politiquement sensibles. On est sur le Trump Put, dont je vous ai déjà parlé, autour des 6500 points sur le S&P 500. Pour rappel, c'est le niveau implicite à partir duquel le pouvoir politique commence à réagir pour soutenir les marchés. D'ailleurs, Trump a de nouveau communiqué juste avant la clôture vendredi, comme par hasard. Ça rappelle une chose simple : la macro, la politique, la communication, tout ça fait partie du jeu, et penser que les marchés évoluent dans un espace purement technique est une erreur.

⚠️ Si on regarde sous la surface maintenant, la situation est encore plus intéressante et fragile. Les poids lourds du marché, ceux qui tirent réellement la performance, sont sur des niveaux techniques clés. Nvidia, par exemple, qui incarne à elle seule une bonne partie du narratif autour de l’IA, est sur un gros support. Les deux piliers de la croissance américaine récente que sont l’IA et les bancaires sont aujourd’hui sous pression. Les taux longs qui grimpent fortement ne les arrangent clairement pas.

📈 Des taux longs qui montent veut dire un coût du capital plus élevé, des valorisations sous pression, et une contrainte directe sur les modèles de croissance, notamment dans la tech. Pour les banques, à court terme ça peut aider via les marges, mais si ça casse la demande ou fragilise l’économie, l’effet devient très négatif. Donc on a deux moteurs du marché qui sont littéralement sur un fil, dépendants d’une variable macro qui, elle, devient de plus en plus instable.

🤔 Dans ce contexte, il faut aussi être honnête sur un autre point. À mes yeux, il y a une forme de surinterprétation permanente du marché, notamment sur X. Beaucoup cherchent à compenser l’incertitude par de l’analyse technique à outrance avec une multiplication de graphiques et de biais. C’est humain mais c’est souvent une manière de se rassurer plus qu’une vraie grille de lecture, surtout dans un environnement comme celui-ci, où le facteur déclencheur sera un événement macro ou géopolitique clair.

➡️ Tant qu’on n’a pas de visibilité sur le conflit, sur ses implications économiques, sur la réaction des banques centrales et sur l’évolution des taux, le marché reste dans une phase d’attente instable voire de panique. Historiquement, les points bas durables ne se forment pas progressivement dans ce genre de contexte. Ils sont souvent marqués par un événement, un choc, un moment où l’incertitude se résout même partiellement, comme en aout 2024 et avril 2025. C’est ce moment-là qui crée le point d’inflexion, pas une accumulation de signaux techniques.

🚀 Maintenant, il y a aussi un point intéressant à avoir en tête en termes de psychologie de marché. Plus la phase actuelle est tendue, plus le rebond potentiel peut être très violent. Les marchés fonctionnent par compression et décompression. Aujourd’hui, on est clairement dans une phase de compression avec incertitude élevée, positionnement qui se réduit et prise de risque limitée. Le jour où un catalyseur positif arrive, quel qu’il soit, le repositionnement peut être extrêmement rapide et puissant.

🤭 Du coup, la vraie question est la suivante : est-ce qu’on sera face à un simple bear market rally, c’est-à-dire un rebond technique dans une tendance baissière plus large ou est-ce qu’on assistera à quelque chose de plus structurel qui marque une vraie reprise ? Sur ça, encore une fois, n'en déplaise à certains twittos, ce ne sont pas les déclarations de Trump qui permettront de trancher mais uniquement la macro. L’inflation, les taux, la croissance, l'emploi et la liquidité. Point barre.

✅ Comme je l'ai dit sur BFM Business à deux reprises et au sein de notre communauté (qui doit apprécier d'être à 40% de cash depuis des semaines), à ce stade, la meilleure approche reste uniquement la patience. Comme je l'ai indiqué dans l'avant-dernier épisode de notre podcast au départ du conflit, il faut uniquement observer, comprendre ce qui se passe, suivre les bonnes variables, et surtout accepter que dans certaines phases de marché, ne pas agir est aussi une décision.

Les meilleures opportunités viennent uniquement quand les choses se clarifient.