مواطن

2.6K posts

حسبي الله ونعم الوكيل في كل مشرف "خان" الامانه و استلم أعمال الطرق من المقاولين بدون ما يخاف الله و يتأكد من جودة العمل 😤😤

شوارع جده كلها معدومه بسبب عدم مخافة الله وعدم وجود الأمانة يا أمانة

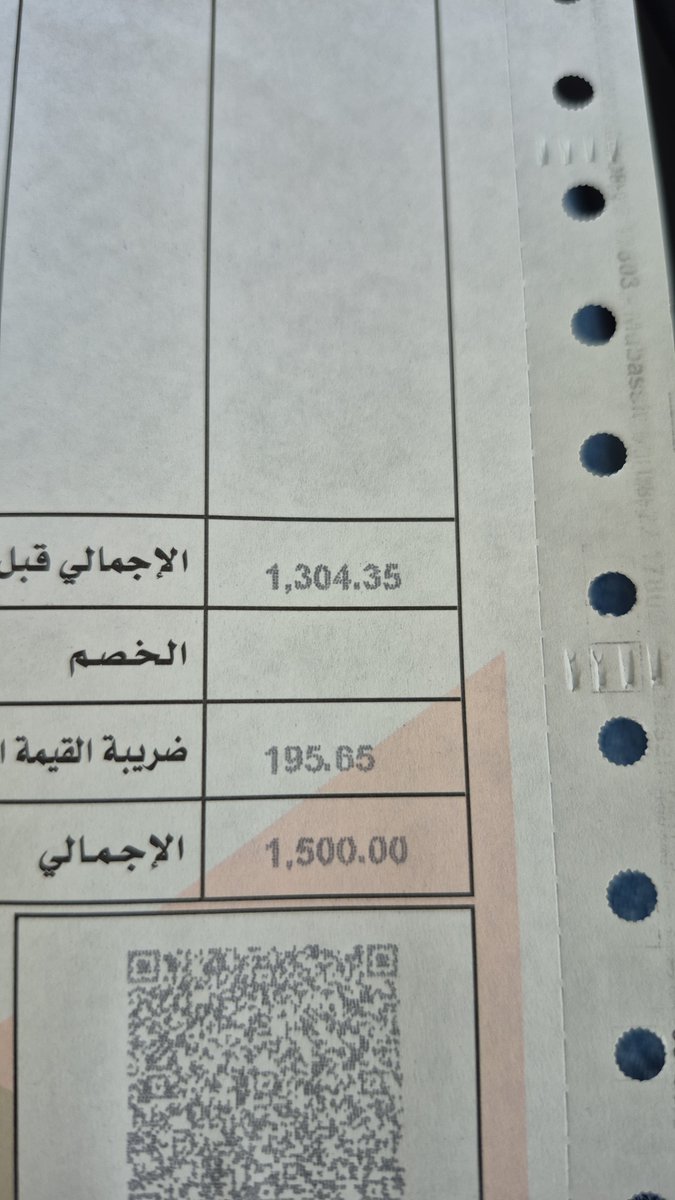

انا اش ذنبي اني اتحمل خسارة كل مره ١٥٠٠ و اكثر بسببكم ؟؟

واذا حبيت اطالب بالتعويض ادخل في أفلام مالها اول من آخر

@JeddahAmanah

Makkah Al Mukarrama, Kingdom of Saudi Arabia 🇸🇦 العربية

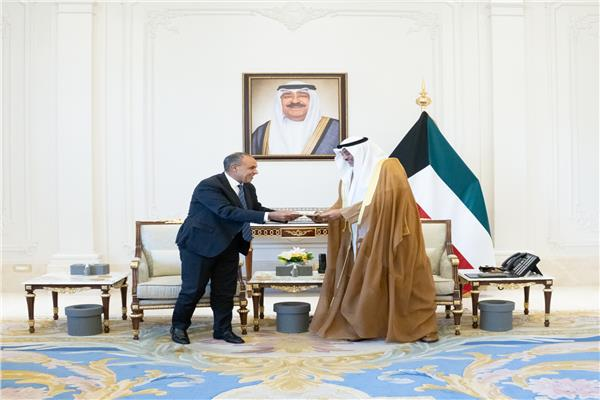

وزير الخارجية المصري يسلم ولي عهد الكويتي رسالة خطية من الرئيس السيسى.

تؤكد على تضامن مصر الكامل والثابت مع دولة الكويت.

ــــ

وسائل إعلام, ربطت هذه الرسالة بطلب تأجيل استرداد الوديعة الكويتية من مصر بقيمة 2 مليار دولار تنتهي في أبريل الحالي.

الكويت قدمت وديعتين لمصر بـ 4 مليار دولار, يحين استردادها هذا العام.

أبريل 2026: 2 مليار دولار

سبتمبر 2026: 2 مليار دولار

العربية

أول ما توصل المطار

ينقز في وجهك

تاكسي يا طيب !

منظر غير حضاري ... وأسلوب غير لائق .. وعمل غير نظامي ومخالف للأنظمة

السؤال .. ماهو الحل ؟

العربية

@AskCFO انا لو معي مليون اول شيء افكر فيه العقار 6 شقق بأجار شهري 1500 ريال اقل شيء يعني العائد السنوي 108 الاف ريال

لكن هذي خطه فقط بالكلام لكن هذا المشروع لازال براسي

العربية

— من الخاص 🎙️

معي مليون ريال في الحساب الجاري

ماشاء الله والله يبارك للجميع

أفكر أستثمرها بطريقة تعطي عائد سنوي

قريب من 10% بدون ما أحتاج أتابع

بشكل يومي لأني جدًا مشغول

أي نصيحة أو تجربة شخصية راح تكون محل تقدير

#استمتع_بالرحلة

العربية

@abqu19 @a09443758 والرجل هذا اللي دخل الجنة بسبب سقيه للكلب ، دفع من ماله ؟

والله انه من السفه دفع المال لاطعام القطط بالشوارع

العربية

@a09443758 امرأة دخلت الجنة من أجل كلب سقته

ومو لازم اذكر لك مينيو الاحسان 🤣

العربية

الوالدة معتادة تشتري شهريا كيس اكل كبير للقطط

وتعطيه للسواق تطلب منه يحط للقطط منه ببرحة قريبة

المهم اكتشفنا ذيبان يحاول يرجع الكيس للمحل وياخذ الفلوس لكن صاحب المحل كان يطالبه بالفاتورة وفشل فيلمه الهندي بعد ما علمنا صاحب المحل

هاوشته وهذا عذره اللي أقبح من فعله

العربية

عندي صديق بالدوام متراكم عنده أكثر من ٦٠ يوم إجازة

مديره قال له: لازم تخلصها خلال سنة

الرجال جلس يفكر شوي

ولا حب ياخذها دفعة وحدة ويتلخبط شغله

قام قدّم طلب للموارد البشرية

وقال: أبغى كل يوم أربعاء إجازة طول السنة

يعني أسبوع يداوم أربع أيام ويوم راحة ثابت

والشركة وافقت على طلبه اللي يعرف النظام زين، يقدر يخدم نفسه بدون ما يغلط .

Sn7@S7_99x

رأي لو قلته بيخلي الناس يهاجمونك بهالطريقة؟

العربية

@Askmuhami لا توجد سيارة اصفار بمعنى الكلمة

لازم تكون ماشي اقل من ١٠٠ كيلو

لاجل الشحن والمعارض

العربية

من الخاص📩

السلام عليكم

لو اشتريت سيارة جديدة من الوكالة هل المفروض يكون العداد أصفار او عادي يكون ماشي 5 او 10 كيلو ؟

العربية

الذي يستثمر في الودائع البنكية

يعرف أنها استثمار قصير الأجل شبه منعدم المخاطر .. والهدف منه هو الحفاظ على رأس المال لمدة قصيرة

إما لأنه سيحتاج هذا المبلغ لدفعه مقابل سلعة أو خدمة أو غيرها

أو أنه يحتاج الحفاظ على المبلغ لفترة قصيرة إلى حين وجود فرصة استثمارية أخرى تتطلب البحث والتريث مثل شراء عقار

ماذا يعني ذلك؟

أيمن عنده دفعة راح يدفعها لشركة النوافذ عند الاستلام بعد 60 يوم من الآن

مبلغ الدفعة 150 ألف ريال

المبلغ موجود عنده الآن .. فالخيار الأمثل له في هذه الحالة هو وديعة بنكية مدتها شهرين بالضبط

رأس ماله شبه مضمون

لمحة استثمارية@FutrueGlimpse

استغرب من اللي يحط فلوسه في ودائع بنكية بعوائد 3-5% وهو يقدر يستثمر في البنك نفسه بعوائد أعلى الفكرة بالمثال وللشخص اللي ما يحتاج فلوسه لأكثر من سنة في البداية مهم تعرف أن الودائع منخفضة المخاطر وتصنف كمنتج إدخاري والاسهم عالية المخاطر وتصنف كمنتج استثماري.. لكن من وجهة نظري الاستثمار في البنوك يعتبر مخاطره متوسطة الى منخفضة لعدة أسباب: - دعم حكومي للقطاع. - ملاءة مالية قوية للبنوك. - جميعها تحقق أرباح سنوية وتنمو. - شفافية وحوكمة عالية. - نمو الاقتصاد. الودائع البنكية الربح محدود 5% كحد اقصى اما الاستثمار الربح أعلى عائد نقدي 2-6% وربح رأسمالي كمتوسط سنوي +8% براحة غير ان التوزيعات الاغلب ترتفع سنة بعد سنة. لمحة على أسعار اسهم البنوك 2014 والان: - الرياض 11 ﷼ والان 21.2 ﷼ - الراجحي 28 ﷼ والان 107.8 ﷼ - الاهلي 24.6 ﷼ والان 42.3 ﷼ - العربي 13 ﷼ والان 21.79 ﷼ - الإنماء 8.8 ﷼ والان 29.6 ﷼ - الجزيرة 12.4 ﷼ والان 11.84 ﷼ - بي اس اف 12.7 ﷼ والان 20 ﷼ - الاستثمار 12.8 ﷼ والان 13.37 ﷼ - الاول 29 ﷼ والان 36.8 ﷼ - البلاد 9 ﷼ والان 26.58 ﷼ اغلب البنوك بالاسعار محققه ربح مجزي غير التوزيعات النقدية مع العلم ان اغلب البنوك بالاسعار الحال تتداول بمكررات منخفضة وتقييم منخفض بعد النزول اللي صار السنتين الماضية. بعض مستثمري البنوك يحصلون على عوائد سنوية +30% بسبب انهم مشترين بأسعار قديمة ومع نمو التوزيعات ستصل الى +50% كل هذا في الاستثمار بس يحتاج وقت مناسب للشراء.

العربية

@HATAN40js ياشيخ رح الله يصلحك ويهدي قلبك قل آمين 😂

سترنا عليك وشطبنا اسمك؛ وقررت تفضح نفسك ؟ 🤷🏻♂️

العربية

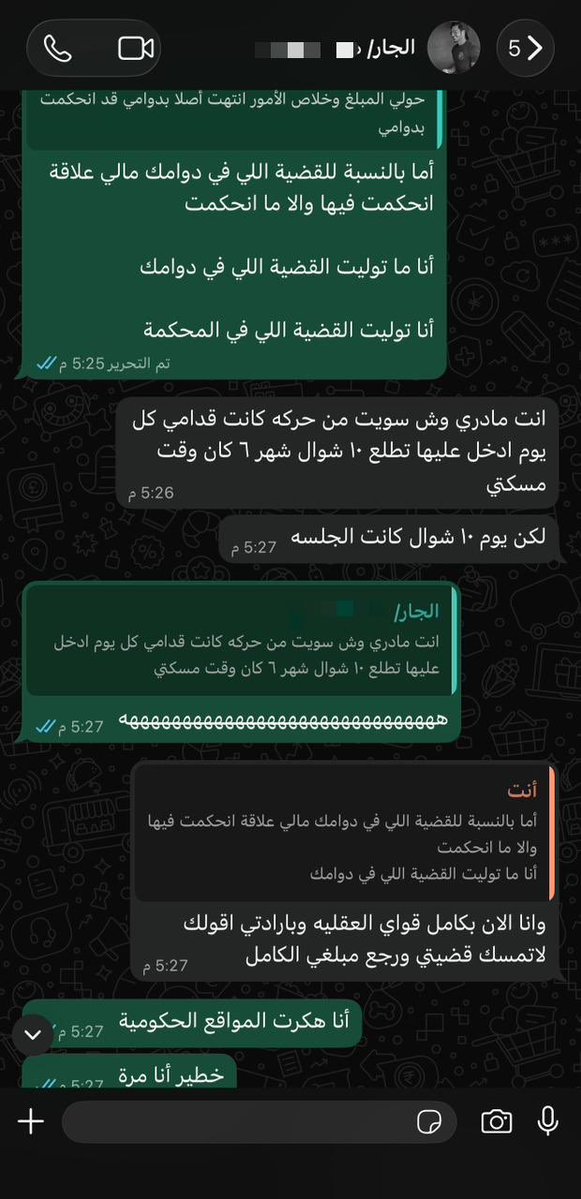

عشان كذا ما أحب أمسك قضايا للمعارف

هذا واحد من الجيران كلمني أخوي أمسك قضيته بحكم ان علاقتي معه رسمية ويمون على أخوي أكثر مني؛

بلغته بالأتعاب؛ قال كثيرة؛ "وكنت متعمد أرفع المبلغ عشان أصرفه؛ ويشوف محامي غيري" ..

اللي حصل انه وافق وحول لي (جزء) من الدفعة الأولى؛

وقال الباقي من الدفعة الأولى بأحوله إذا تيسرت الأمور ..

تمام ؟ تمام ..

أمس تفاجأت ان أمه كلمت أمي (بحكم أنهم جارات)

يقول ان كان فيه جلسة في 10 شوال وما حضرتها؛

ويبغا يسترجع (الجزء) اللي دفعه من الدفعة الأولى ..

قلت: غير صحيح ودخلت ناجز صورت له الجلسات؛

ارسل الجلسة اللي يقصدها طلعت قضية ثانية في الدوائر المرورية بالمحكمة العامة؛

يوم وضحت له الصورة احسبه خلاص اقتنع؛

(في النهاية قال اني هكرت ناجز وحذفت الجلسة 🤣)

العربية

من الخاص📩

السلام عليكم

هل من حقي طلب تعويض مالي ٥٠ الف ريال من والد أحد طلابي ١٥ سنة قام بالإشارة تجاهي بحركة مخلة بالادب ويوجد عشر شهود. وماهو تصنيف الدعوى

العربية

— من الخاص 🎙️

اخوي عنده 7 بيتكوين (BTC)

شاريها لما كان سعر 17 الف دولار

الان صارت مليون و 800 الف ريال

وشايل هم كيف يدخلها لحسابه البنكي

هل فيه طريقه نظاميه 100٪ ؟

والي يفيده بتعليق له عموله منها

#استمتع_بالرحلة

العربية

@HasanKutbi بعض الناس عندهم حساسية من اسم تويوتا

ما نقول انها بدون عيوب

لكن نقول افضل شركة سيارات

العربية

تويوتا تمرّ بأحد أصعب اختبارات السمعة في تاريخها الحديث، بعد إطلاق أكثر من 9 حملات استدعاء طالت حوالي 1,024,794 سيارة حول العالم بسبب عيوب مرتبطة بالسلامة.

أكبر استدعاء كان لطراز تويوتا هايلاندر (بما فيها النسخ الهجينة) بعدد 550,007 سيارة بسبب مشكلة في قفل المقاعد الخلفية قد يمنع تثبيتها جيدًا بعد التعديل، ما يهدد سلامة الركاب في الحوادث.

الاستدعاءات شملت أيضًا:

تويوتا تندرا 2024–2025: حوالي 161,268 سيارة بسبب خلل في كاميرا الرجوع قد يمنع عرض الصورة.

تويوتا بريوس 2023–2026: نحو 141,286 سيارة لاحتمال فتح الأبواب الخلفية بشكل مفاجئ.

لكزس LX: حوالي 4,374 سيارة لاحتمال فقدان قوة الدفع بسبب تلف في ناقل الحركة.

تويوتا كورولا 2026: 86 سيارة فقط بسبب علامات غير صحيحة في إشارات الانعطاف.

حوالي 144,200 سيارة من لكزس NX وRX وTX في أمريكا لمشاكل متعلقة بأنظمة السلامة.

العربية

@Hilaliksa57 @Askmuhami مشكلة الجاهل اللي مايبي يفهم دين ولا عرف

لا يعرف اولي قربى ويظن الاصناف الستة من الحريم بس

العربية

@alm0atan @Askmuhami ردود البنات اتقبلها لانها من ناقصات

لاكن انت رجال وترضى عديلك يصرف على بيتك وزوجتك؟

راجع نفسك مافيه رجال يرضى احد يصرف على بيته وضيوفه

العربية

من الخاص📩

السلام عليكم

نزلت زوجتي عند اختها وكانت امها موجوده عند اختها واتصلت علي زوجتي وقالت ابغاك تجيب اغراض لبيت اختي ماعندهم شي قلت طيب وارسلت زوجتي كل الي ناقصهم وجبتها ويوم صلت لبيتهم كلمت شغالتي تجي تاخذ الاغراض وجاء زوجها وقالي وش هالاغراض قلت انا مسافر 10 ايام للعمل وزوجتي وعيالي بيجلسون عندك وانا وانت واحد وقالي خذها ولا اني محتاج احد يجيب اغراض قلت يابن الحلال الامور طيبه وانا قلت هالكلام عشان ماتقع مشكله بينه وبين زوجته وانا ماعندي لا سفر ولا شي بس حسيت انه زعل قلت بدارك الوضع

الان يرسلي ويهدد انا ماني متاج تنزل اغراض عند بيتي وكلمني اخوه يهدد من غير الرسايل الي كلها والله اتجاهلها ولا بلغت احد حتى زوجتي وامها والله ما بلغتهم اتصلت عليها باليل قلت جاتني شغل خارج المنطقه ولازم اسافر اليله خوف يجي بينهم شي

والان انا منزعج من رسايلهم واتصالاتهم الي ماتهدى واضطريت والله اني اسافر عشان ماتصير مشاكل

حاولت اكلمه بس يعطيني رفض ويرسل رسائل ماهي كويسه واخر رساله ارسلتها له قلت انا اخوك الصغير قد اخطي وان اخطأت اعتذر منك وقلت عيالي عيالك ولا بينا فرق ان شالله وبعدها سوى حظر ع جوالي

ما ادري هل طريقتي صح او لو قلت انت ناقصك اغراض وزوجتك وامها قالولي وانا اشوف لو قلت هالشي بتقع بينهم مشاكل

الي عنده حل الله يسعدكم ويوفقكم جميع

العربية

— من الخاص 🎙️

واحد عرض علي سجل تجاري

مديون بـ 20 مليون

ويقول بنقله على اسمك

وفوقها 2 مليون ريال

ما فهمت سالفة الدين

وضحوا لي

#استمتع_بالرحلة

العربية

المخطي في السجن

والمخطى عليه في المستشفى

الناس تنصح لاجل ما تروح للستشفى

عَـبدالرحْـمَن@Dev0xrAK

ثقافة إلقاء اللوم على المنضبط و إعفاء المخطئ من خطيئته تحتاج دراسة. كيف يعني "الواحد لا يستعجل إذا فتحت الإشارة"؟؟؟؟

العربية

— من الخاص 🎙️

انا مشتري بيت عن طريق البنك

ودخلت عن طريق التطبيق السداد المبكر

٧٨٥ الف طبعا البيت يجيب لي

مليون و٤٠٠ الى ٥٠٠ وناوي ابيعه

هل البنك يقبل بالسداد المبكر

بنفس المبلغ او لا لاني ببيع

واخذ جيب لكزس والباقي باخذ فيه شقه

طبعا العقار بالرياض واسرتي مو كبيره

#استمتع_بالرحلة

العربية

@alm0atan ليش ؟ عطنا وجه نظرك

Riyadh, Kingdom of Saudi Arabia 🇸🇦 العربية

تبغى مليون ونص؟

استثمر 1000 ريال شهري لمدة 20 سنة

بس فيه شرط صغير…

لازم تحقق 1.25% شهري (≈ 16% سنوي)

النتيجة ≈ 1,500,000 ريال

وأنت دفعت 240,000 فقط

واضحة؟ سهلة؟

طيب اسمع

مو المشكلة في الأرقام…

المشكلة 16% سنوي لمدة 20 سنة هذا اختبار بقاء

لكن خلني اطمنك في #ETFS حققتها

Riyadh, Kingdom of Saudi Arabia 🇸🇦 العربية