Tweet fijadoFinGraph财经图表@fingraph66·12 Mar【中文财经世界唯一一家图形化的每日早晚专栏】 每日晚报、周末特辑、研究报告、市场周报月报等内容为知识星球会员专享,请加入知识星球获取内容。 #关于我们Traducir 中文0001.9K1

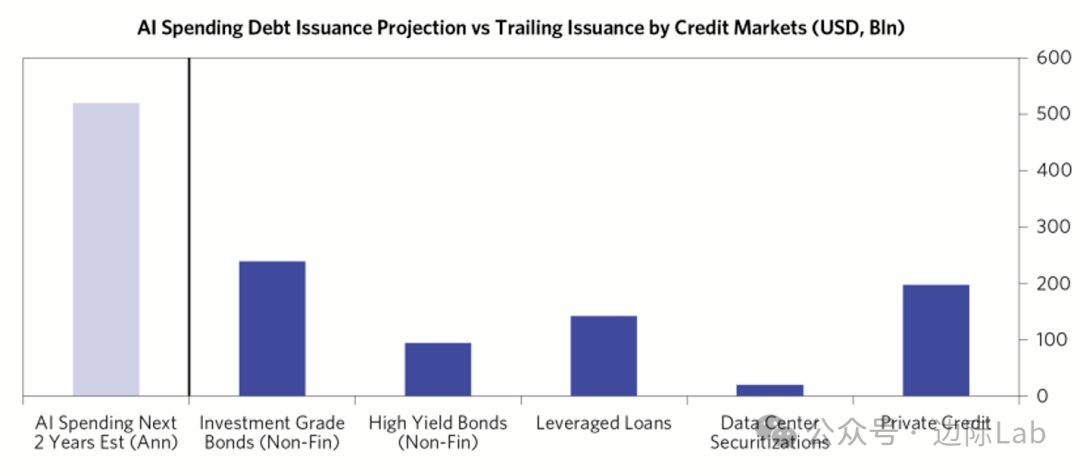

FinGraph财经图表@fingraph66·7h桥水基金预计,未来两年内,美国每年用于人工智能领域的资本支出规模将超过5000亿美元,这一资金需求远大于当前主要信贷市场的年度发行量。根据历史数据,非金融类投资级债券的年度发行额约为2500亿美元,高收益债券约为1000亿美元,而私人信贷市场的规模则在2000亿美元左右。这些传统融资渠道的体量与支撑AI支出所需的新增资本相比存在显著差距,因此未来为AI基础设施扩张的资金仍将对现有信贷体系带来巨大需求。 来源:桥水基金Traducir 中文0103481

FinGraph财经图表@fingraph66·8h美国绿色科技投资规模在2025年进入特朗普第二任期后出现结构性崩塌,月度资金流入量较前两年峰值剧烈萎缩。市场信心的下滑直接源于白宫对拜登时代《通胀削减法案》(IRA)中3690亿美元清洁能源税收抵免机制的快速拆解,随着内政部在8月全面叫停联邦土地上的风光项目租赁并质疑气候科学共识,针对电动汽车与电池供应链的财政激励被系统性清除,迫使私营资本在政策红利归零与监管敌意加剧的双重挤压下大规模撤离绿色产业。 来源:金融时报Traducir 中文002325

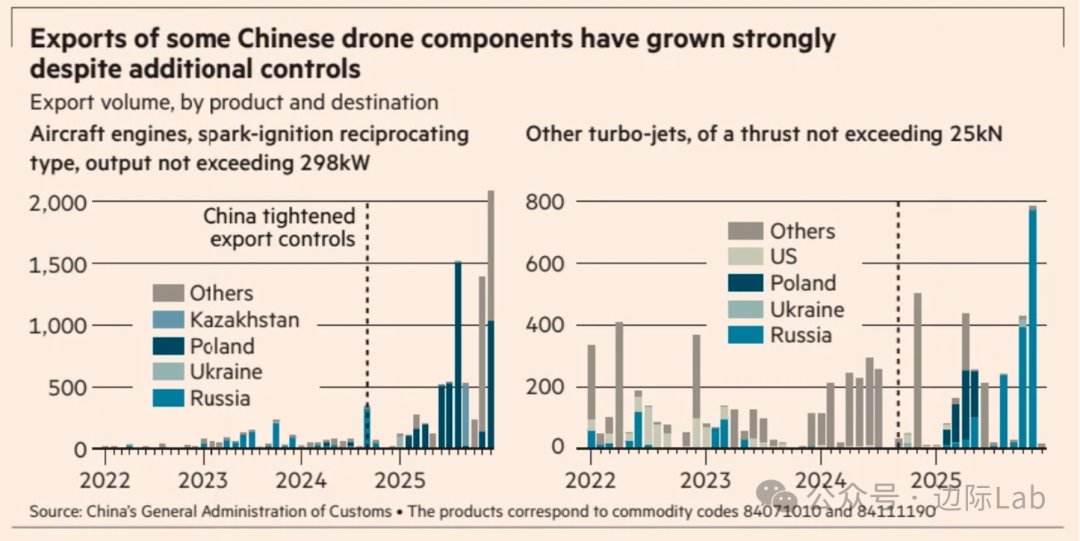

FinGraph财经图表@fingraph66·9h俄罗斯与乌克兰的无人机生产均高度依赖相同的中国供应链,双方采购商时常从广东和深圳的同一批工厂获取处理器、摄像头及电机等核心部件。尽管中国官方立场中立并已收紧对无人机相关两用物项的出口管制,但海关数据显示,特定无人机发动机出口量在管制加强后仍显著增长。俄乌双方均利用在哈萨克斯坦等第三国设立中间商的方式规避管制。 来源:金融时报Traducir 中文004611

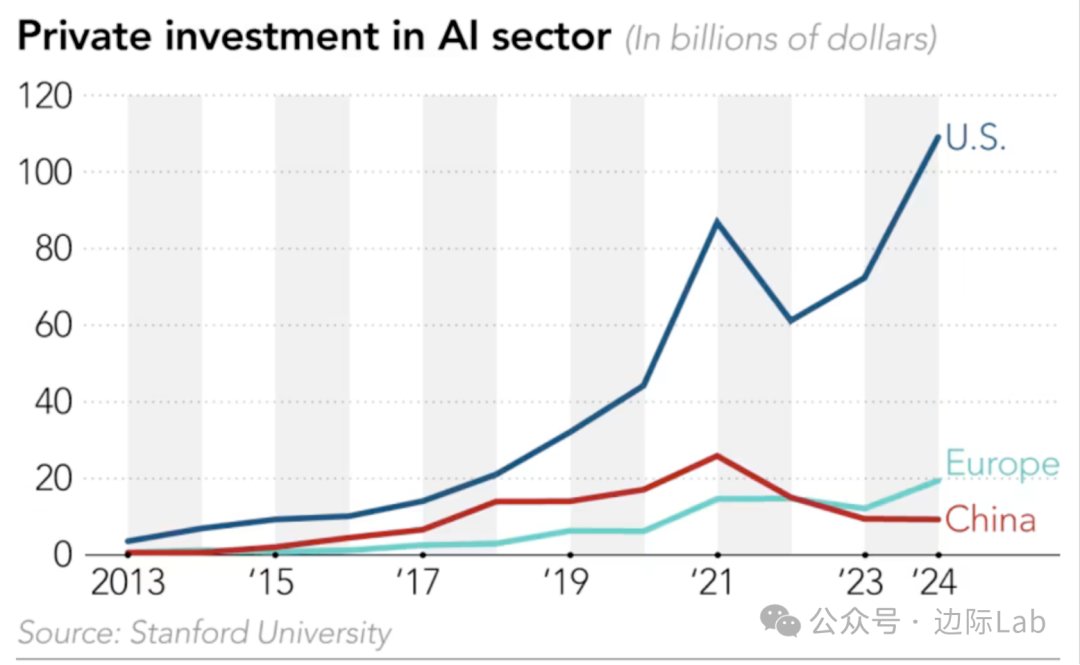

FinGraph财经图表@fingraph66·10h2024年美国人工智能领域的私人投资额已突破1000亿美元,而同期中国的投资额则锐减至不足100亿美元,两者差距扩大至十倍以上。这一分化背后反映的是两国融资模式的根本差异。美国AI投资的增长主要由市场化的风险资本驱动,相比之下,中国AI产业的融资结构中,市场化私人资本已经退潮,转而高度依赖国有资本与政府引导基金进行定向支持。 来源:Nikkei AsiaTraducir 中文0133181

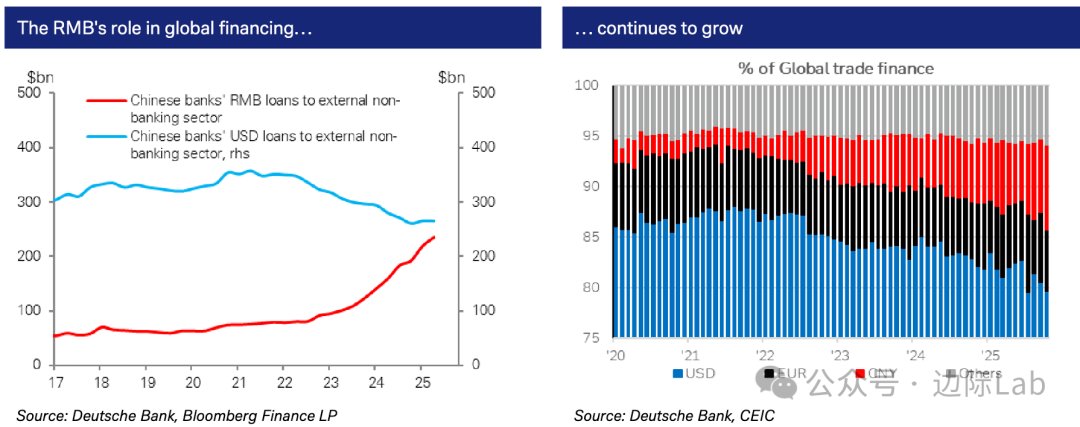

FinGraph财经图表@fingraph66·11h中国将人民币国际化作为支持与美国在贸易和投资领域战略脱钩的关键政策优先事项,而美国的对外政策促使全球寻求美元替代方案,为人民币创造了契机。在此背景下,维持人民币币值的稳定乃至走强,对于提升其作为价值储存手段的全球信心、降低市场感知的贬值风险,以及增强其在贸易、融资和储备配置中的吸引力至关重要。自2022年以来,中资银行向境外非银行部门提供的人民币贷款额从约800亿美元激增至超过2300亿美元,同期此类美元贷款则从接近3500亿美元的高点降至约2700亿美元。人民币在全球贸易融资市场的份额也呈现持续上升态势。 来源:德意志银行Traducir 中文1003772

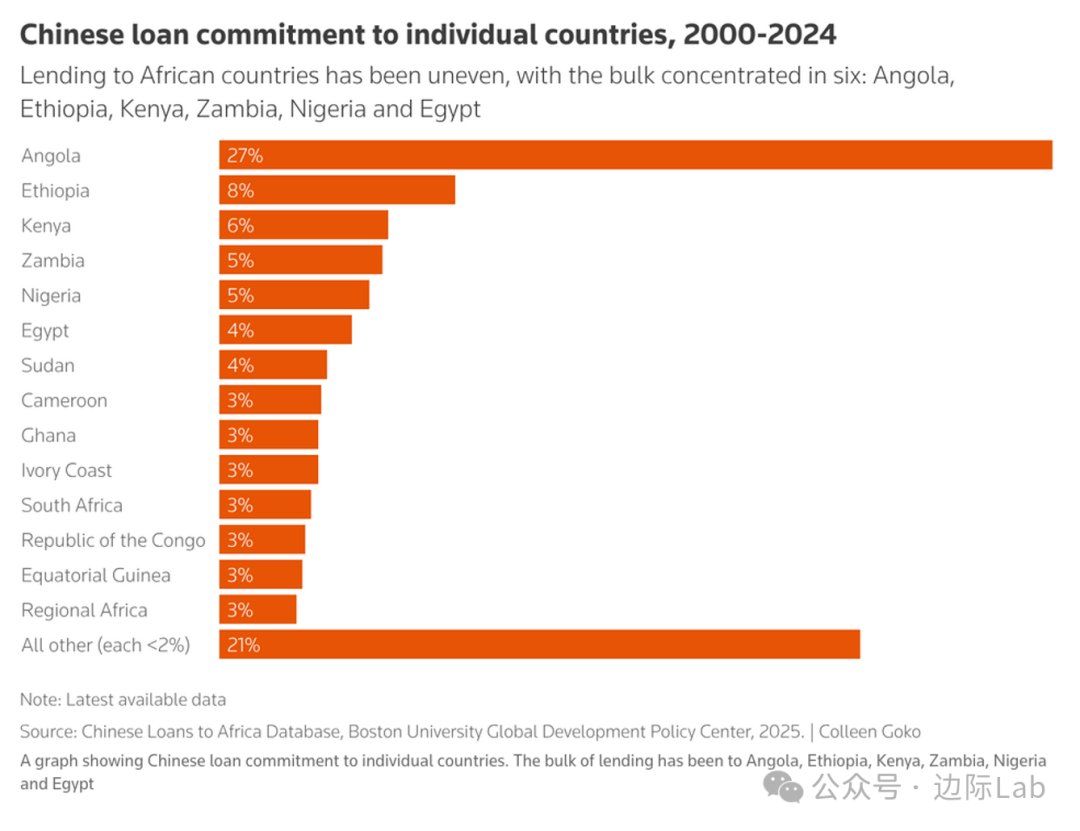

FinGraph财经图表@fingraph66·12h在2000年至2024年期间,中国对非洲的贷款承诺高度集中于少数国家,安哥拉作为最大借款国,占据了总贷款额的27%。其他主要接收国包括埃塞俄比亚占8%、肯尼亚占6%、赞比亚和尼日利亚各占5%、埃及占4%。这六个国家合计获得了中国对非贷款承诺总额的大部分。 来源:ReutersTraducir 中文0012911

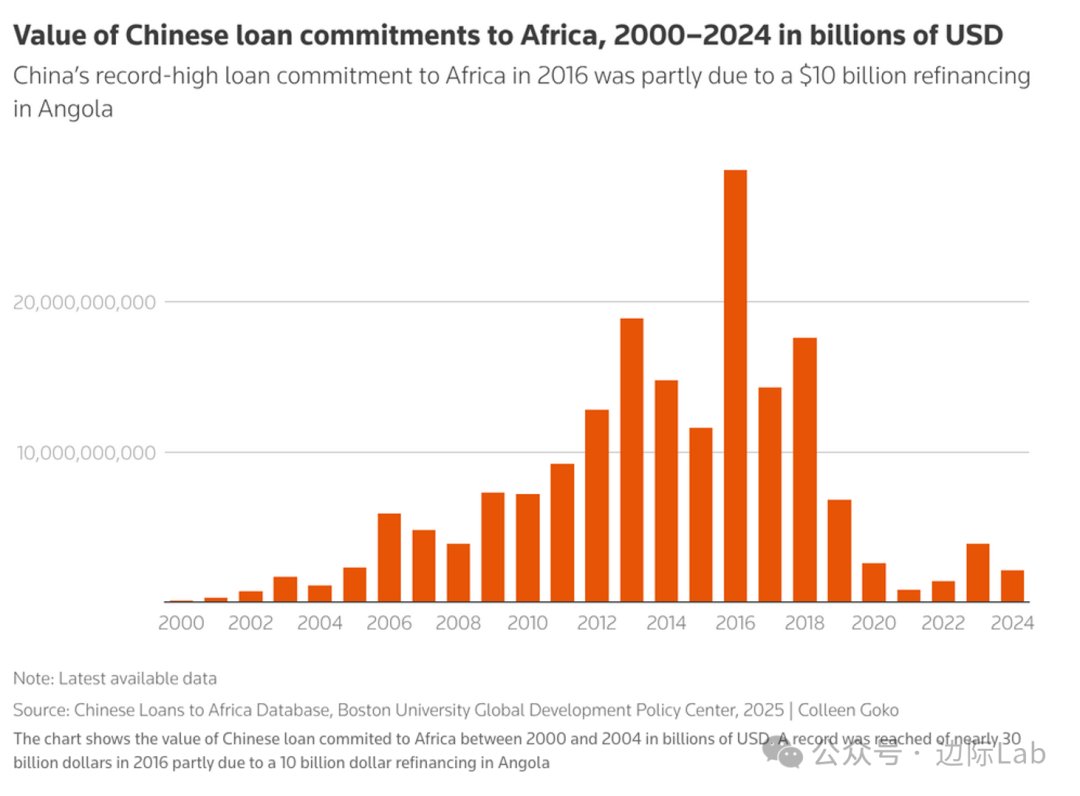

FinGraph财经图表@fingraph66·13h根据波士顿大学全球发展政策中心的数据,中国对非洲的年度贷款承诺额在2024年降至21亿美元,这一数字不足2016年峰值288亿美元的十分之一。当年的高点部分源于对安哥拉的一笔100亿美元再融资,且在2012年至2018年间,年均贷款额曾持续超过100亿美元。贷款规模的下降反映出中国正从大型基建项目转向规模更小、商业上更可行的项目,部分原因是赞比亚、加纳等国发生债务违约后,中国调整了风险策略。 来源:ReutersTraducir 中文0141.6K1

FinGraph财经图表@fingraph66·14h中国房地产通缩对地方政府财政的冲击存在一个二阶导数效应,即其财政压力的恶化速度。由于地方政府高度依赖土地出让收入,房地产下行不仅直接削减其财源,还迫使其增加地方融资平台(LGFV)债务以弥补缺口,从而加速了财政状况的恶化。摩根士丹利认为,随着房地产行业趋稳,这一负面效应最困难的调整期或已结束。与房地产相关的地方政府收入已从2020年的15.7万亿人民币降至2024年的8.6万亿,累计减少7万亿。其中,最大的同比降幅发生在2024年上半年,至下半年已开始出现企稳迹象。 来源:摩根士丹利Traducir 中文02129984

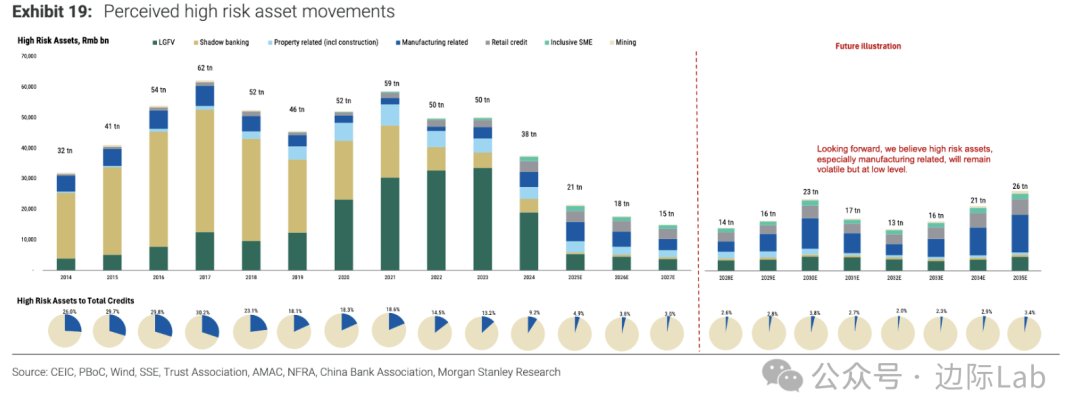

FinGraph财经图表@fingraph66·15h摩根士丹利表示,中国的金融风险已从扩张转向消化与缓和阶段,一方面剔除政府债券后的信贷增长已放缓至6%,工业、地产等部门的扩张更趋理性;另一方面是中国银行系统正以每年3至4万亿人民币的规模,通过核销、出售及回收等手段持续处置不良贷款。受此影响,曾在2017年达到62万亿人民币、占总金融资产30.2%的高风险资产,预计到2025年底将降至21万亿(占比4.9%),并有望在2027年底进一步收缩至15万亿(占比3%)。未来该类资产预计将稳定在总资产2%至4%的低位。 来源:摩根士丹利Traducir 中文03162.1K3

FinGraph财经图表@fingraph66·16hA股是非国有企业主财富的重要组成部分。截至第三季度末,境内非国有主要股东持有的A股市值超过18万亿元人民币,占总市值的17%,该统计仅基于前十大股东,实际持股规模或更高。在债券收益率快速下行、信托市场萎缩以及合格境内机构投资者(QDII)额度受限的背景下,市场上可供持有现金的非国有企业主选择的高质量投资工具较少,因此凸显出A股在其资产配置中的地位。 来源:瑞银Traducir 中文0014981

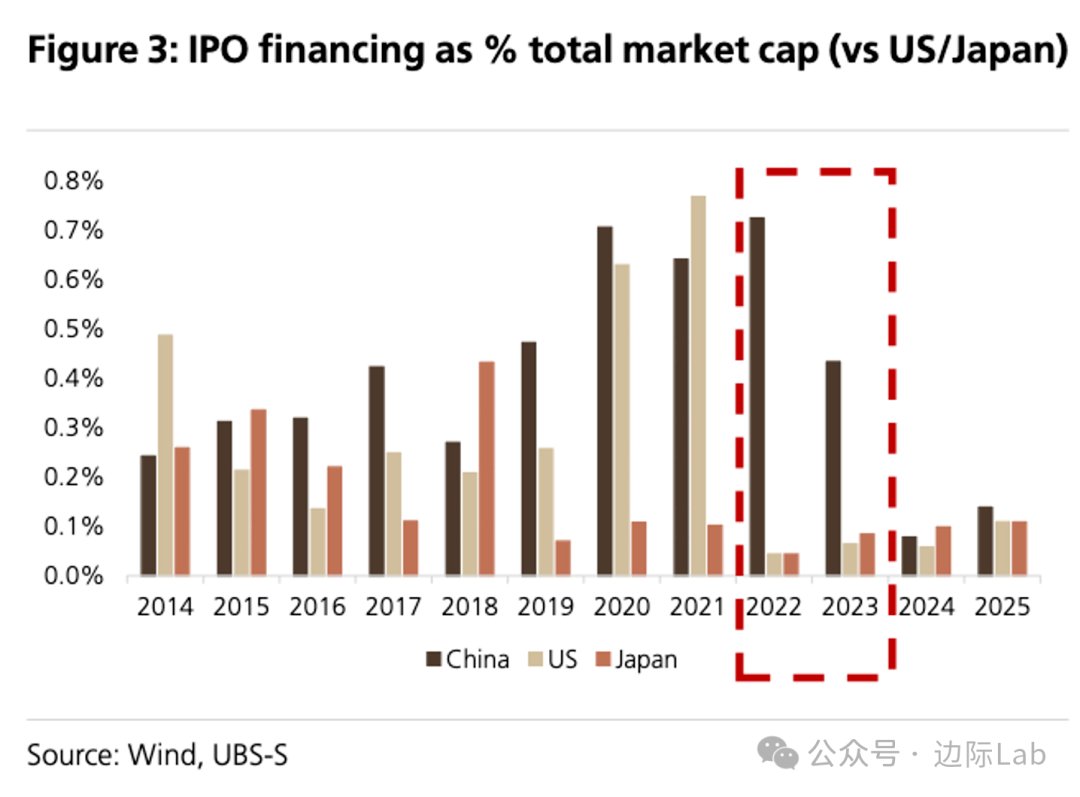

FinGraph财经图表@fingraph66·17hA股市场的IPO融资强度(IPO募资额占市值的比例)长期高于主要发达市场。自2014年以来,中国市场的年均强度为0.40%,分别比美国高48%、比日本高142%。这种差异在2022至2023年期间表现得尤为明显,当时中国的IPO活动在市场情绪低迷时依然维持较高强度,而美国和日本的IPO融资强度则在各自股市上涨的背景下降至十年低点。此后,随着监管政策对融资节奏的调整,A股的IPO融资强度已显著回落。 来源:瑞银Traducir 中文002453

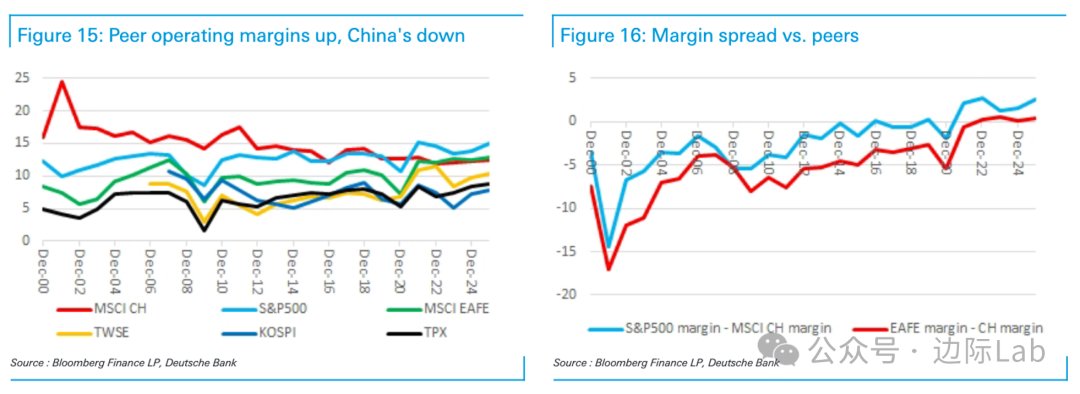

FinGraph财经图表@fingraph66·18h中国企业的利润率看似不差,但这一表象源于其较高的历史起点,包括了指数构成偏向高利润寡头行业、政府补贴与信贷支持、以及更宽松的会计政策等因素。目前多数此类优势已消退,导致其利润率水平低于美国、与欧洲趋同,且因工业产能过剩,疫情后的反弹力度弱于其他主要市场。数据显示,中国当前工业毛利率约18-25%,投入资本回报率(ROIC)为3-5%,与美国和日本在可比发展阶段的数据相比存在较大差距,若产能问题得以解决,利润仍然存在改善空间。 来源:德意志银行Traducir 中文02181.7K4

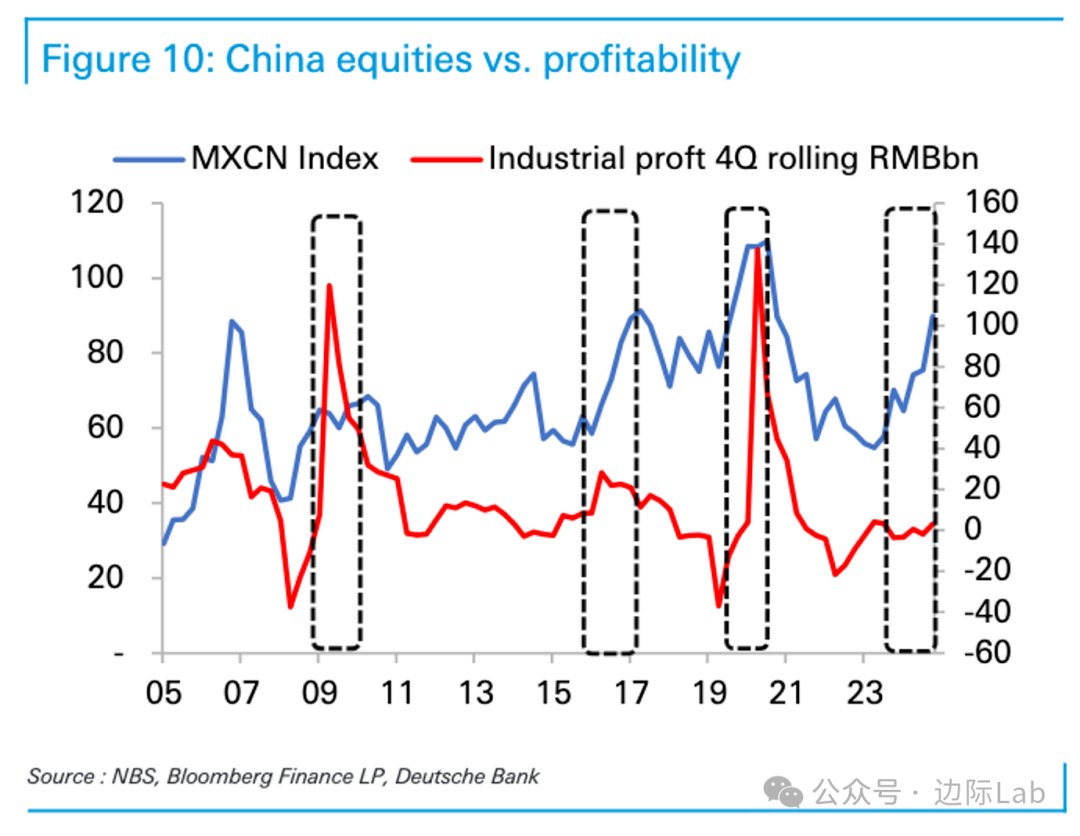

FinGraph财经图表@fingraph66·19h中国企业面临的核心挑战在于如何使盈利增长超越投资增长,并确保边际投资回报率高于加权平均资本成本(WACC)。虽然这一目标与政府推动高质量发展的方向一致,但为实现特定GDP增长目标而维持的较高工业投资水平,可能与提升企业盈利效率的需求构成短期矛盾。为此,政府与企业的共识是转向高质量发展,即从仅依赖庞大生产规模转向打造具备更高利润率的全球品牌,沿价值链向上攀升。鉴于从太阳能到饮料等不同领域的企业心态已发生转变,预计到2026年,品牌价值提升带来的利润改善将超出市场预期,并体现在企业财报中。 来源:德意志银行Traducir 中文004457

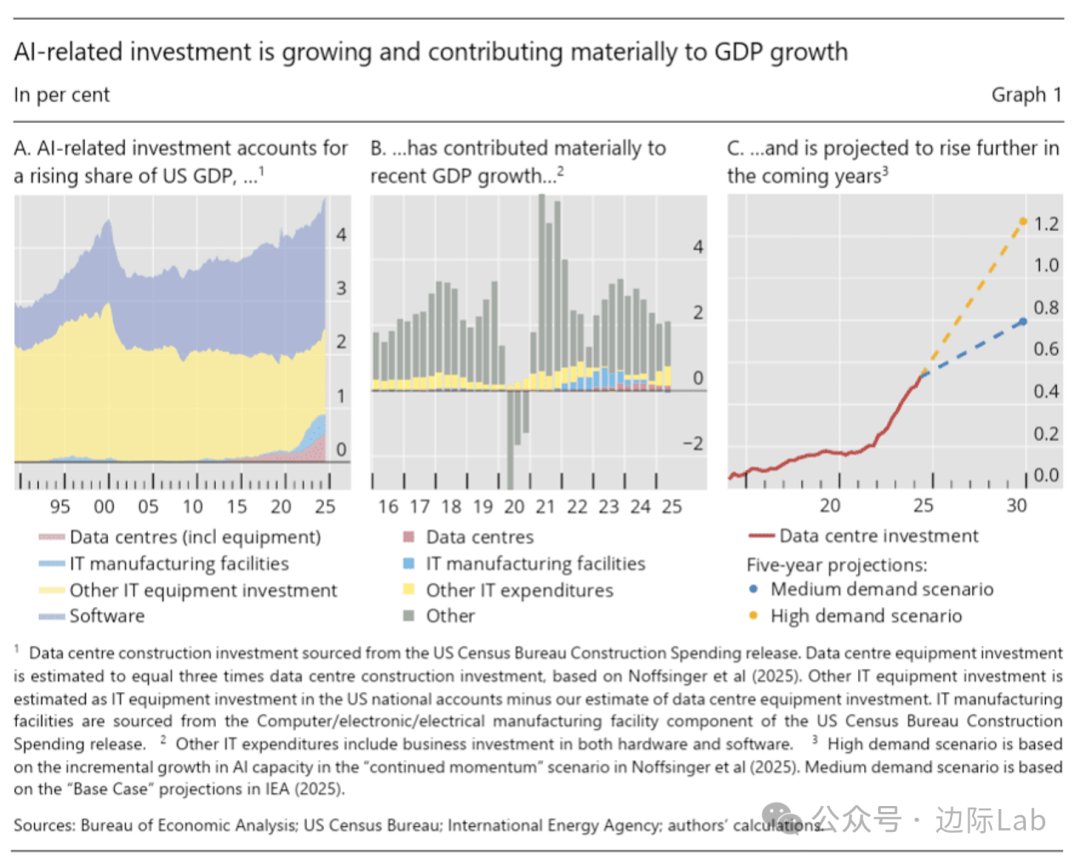

FinGraph财经图表@fingraph66·20h国际清算银行(BIS)数据显示,2025年美国AI相关总投资规模已达GDP的5%,超越了2000年互联网泡沫时期的峰值,并贡献了近期约半数的GDP增长动力。与2000年主要由应用端企业驱动不同,本轮扩张的核心在于IT生产端的资本密集投入,其中半导体制造厂与数据中心等硬资产建设支出占GDP比重为1%。这一基建规模已追平2010年代中期的页岩油繁荣期,并自2022年以来平均每年拉动GDP增长0.4个百分点,但其增幅仅为互联网泡沫时期IT投资增幅的一半,且远不及1980年代日本商业地产或2010年代澳洲矿业繁荣期规模的五分之一。根据高需求情景测算,这类核心基础设施投资占GDP的比重预计将在2030年进一步升至1.2%。 来源:BISTraducir 中文0176431

FinGraph财经图表@fingraph66·21h经合组织对涵盖美日欧等主要经济体的数据表明,随着公共债务供给的扩张,居民部门持有的金融资产占可支配收入比率已由1995年的312%剧增至2023年的561%,家庭净资产规模亦同步创下新高。这种资产负债表的镜像关系证实了公共债务实质上转化为了私人部门的财富,特别是在老龄化社会储蓄意愿增强的背景下,庞大的家庭资产池为吸纳政府债券提供了结构性支撑。 来源:ReutersTraducir 中文001368

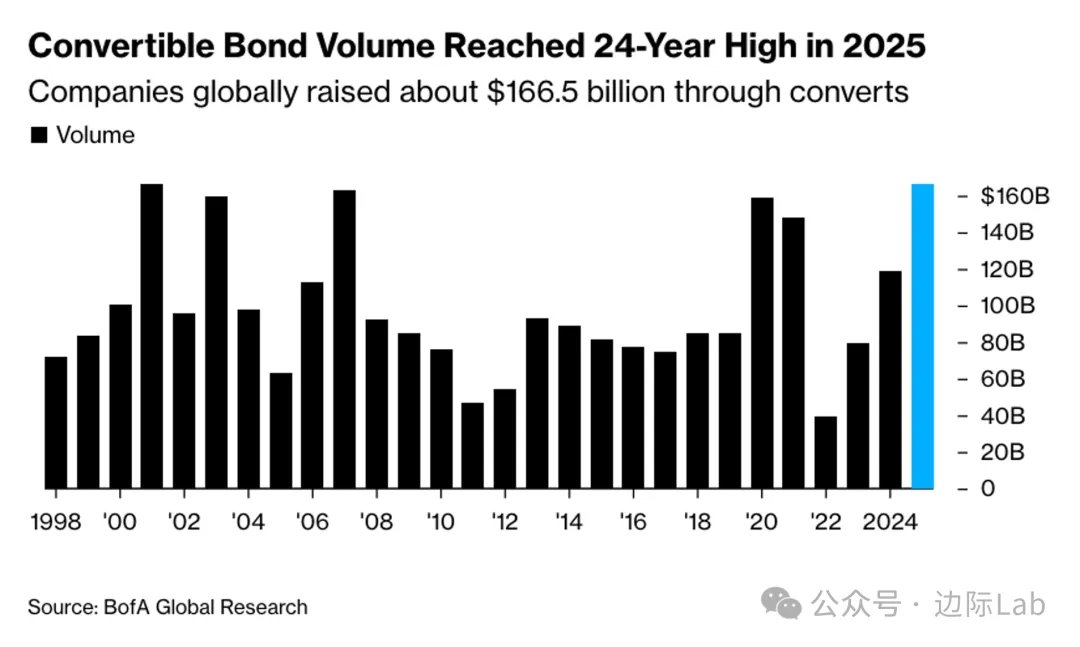

FinGraph财经图表@fingraph66·1d在人工智能投资热潮的推动下,2025年全球可转换债券发行规模飙升至约1665亿美元,创下2001年以来的24年新高。美银数据显示,AI相关企业如Lumentum、超微电脑及阿里巴巴等通过可转债筹集巨额低成本资金以资助基础设施建设,这类企业贡献了去年基准可转债指数约40%的回报。随着约四分之一的存量可转债将在未来两年内到期,再融资需求叠加股市上涨带来的估值红利,市场普遍预计该资产类别将在2026年延续强劲的发行与回报势头。 来源:BloombergTraducir 中文0014271

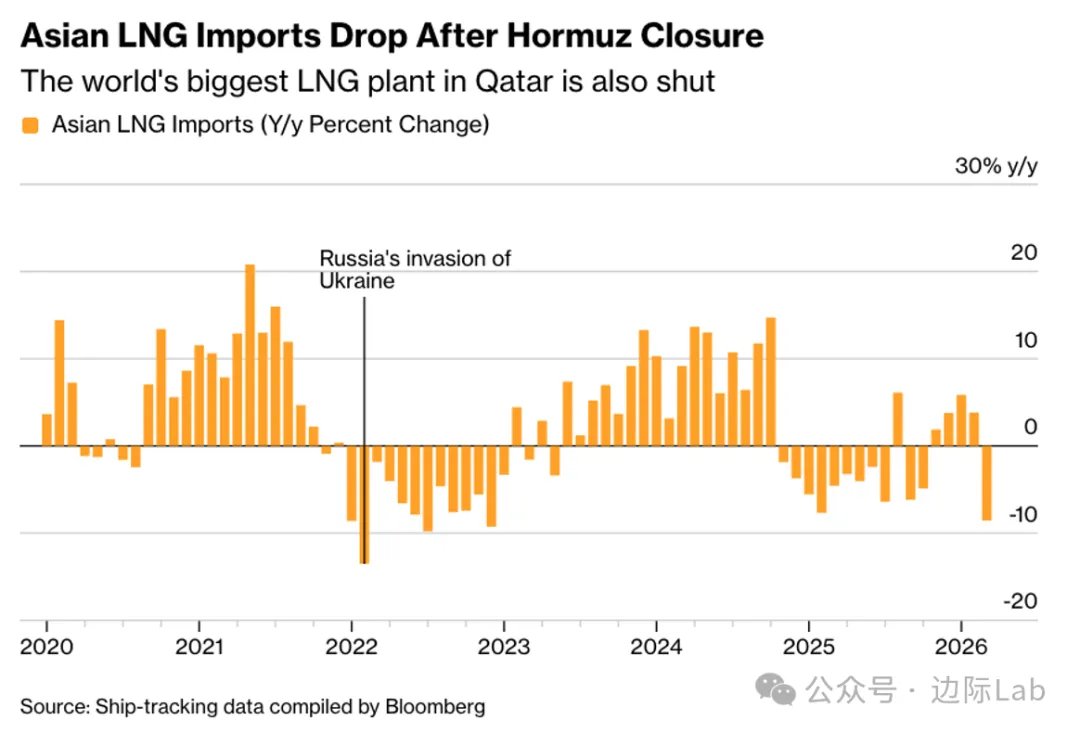

FinGraph财经图表@fingraph66·1d受中东冲突导致霍尔木兹海峡关闭及卡塔尔全球最大液化天然气工厂停产的影响,全球约五分之一的液化天然气(LNG)供应被切断,导致亚洲LNG进口量在3月份同比下降8.6%至2060万吨,录得自2022年12月以来的最大跌幅。其中中国和印度的进口量均下降约20%,而2025年几乎全部LNG来自卡塔尔的巴基斯坦,其交付量锐减近70%。为应对供应短缺,孟加拉国、印度等国已转向煤炭等替代能源,同时中国进口商也开始利用高价转售手中的LNG,3月份再出口量同比翻倍至超过66万吨,创下历史记录。 来源:BloombergTraducir 中文103572

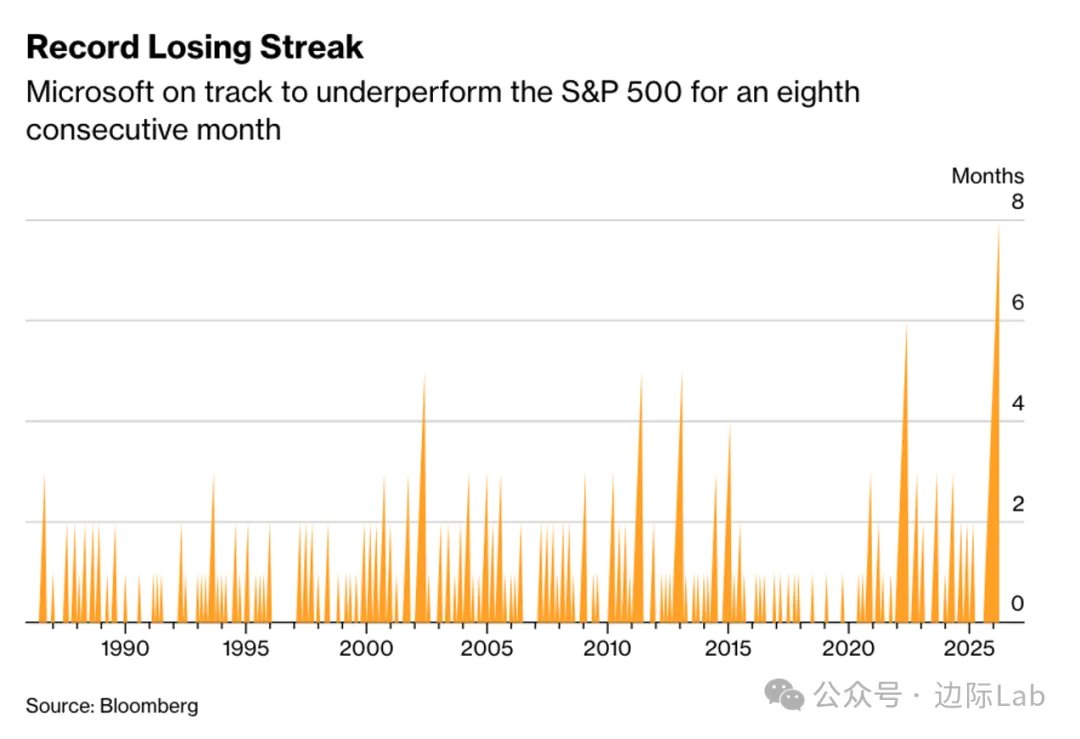

FinGraph财经图表@fingraph66·1d因资本支出计划的不确定性以及来自人工智能初创企业的竞争加剧,微软公司股价自1月初以来已下跌26%。截至3月底,该股已连续第八个月表现落后于标普500指数,创下其有史以来最长的连续跑输纪录。年初至今微软的下跌对标普500指数整体表现的拖累达到107个基点,是拖累该基准指数的最大单一因素。 来源:BloombergTraducir 中文001430

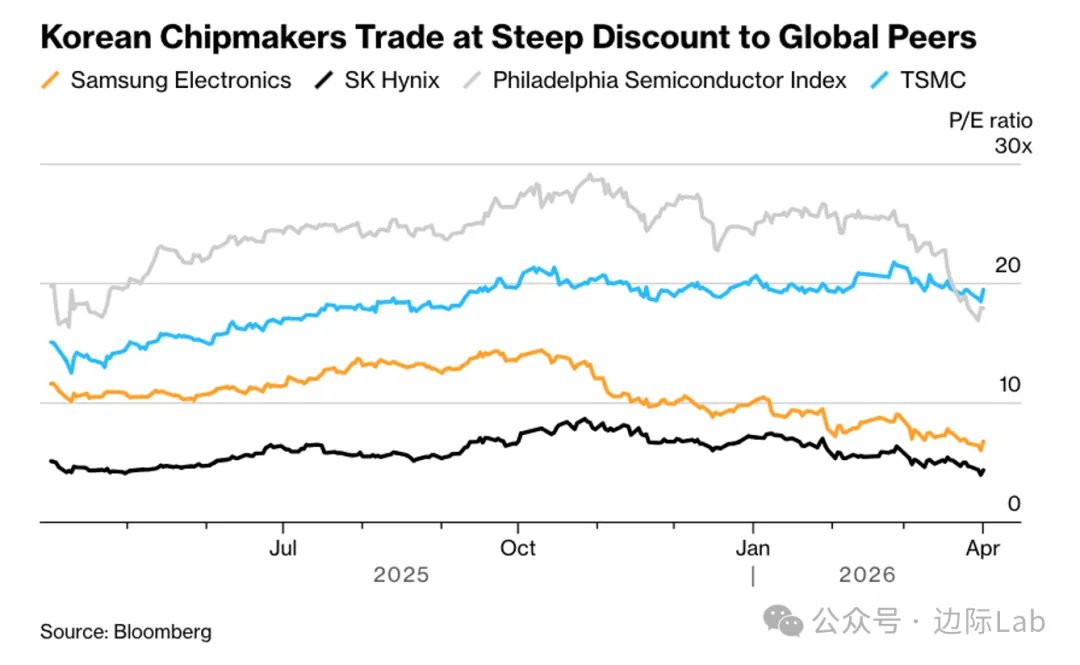

FinGraph财经图表@fingraph66·1d韩国芯片制造商的估值与全球同行存在显著差距,SK海力士的远期市盈率约为4.4倍,远低于费城半导体指数的18倍。尽管地缘政治局势紧张,且市场对资本支出和谷歌新技术的担忧加剧,投资者依然看好SK海力士在人工智能供应链中的核心地位。 来源:BloombergTraducir 中文0194692

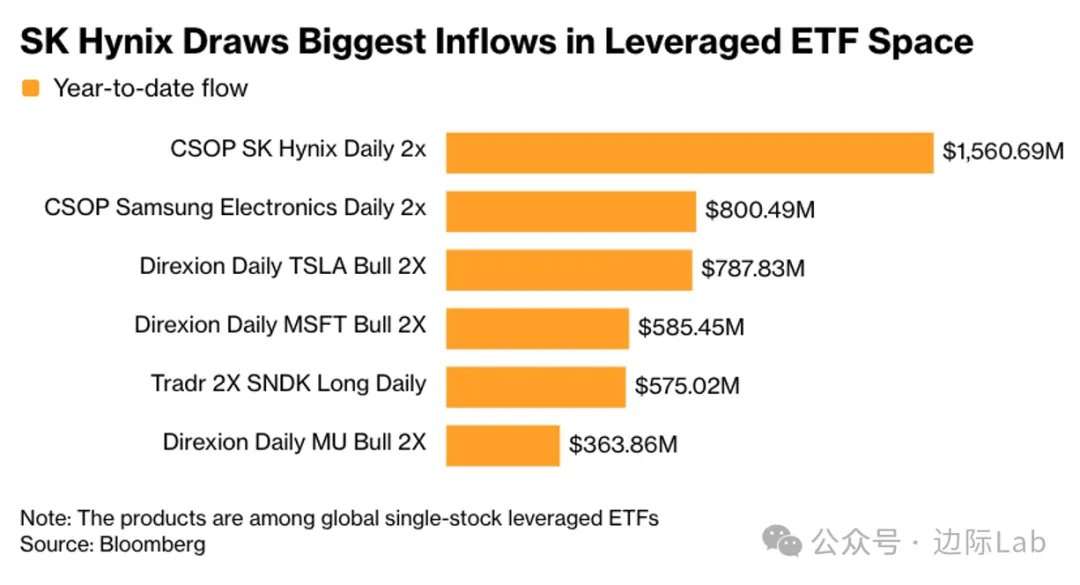

FinGraph财经图表@fingraph66·1d在所有单一股票杠杆ETF中,在香港上市的南方东英SK海力士每日杠杆(2x)产品在2026年吸引了近16亿美元的资本净流入,这一数额超过了追踪三星电子(约8亿美元)、特斯拉以及微软等科技公司的同类产品。资金流入在伊朗战争引发市场剧烈波动后有所加速,自去年10月推出以来,该基金总资产已增至25亿美元。 来源:BloombergTraducir 中文0035061