Wojtek Paczos retweeté

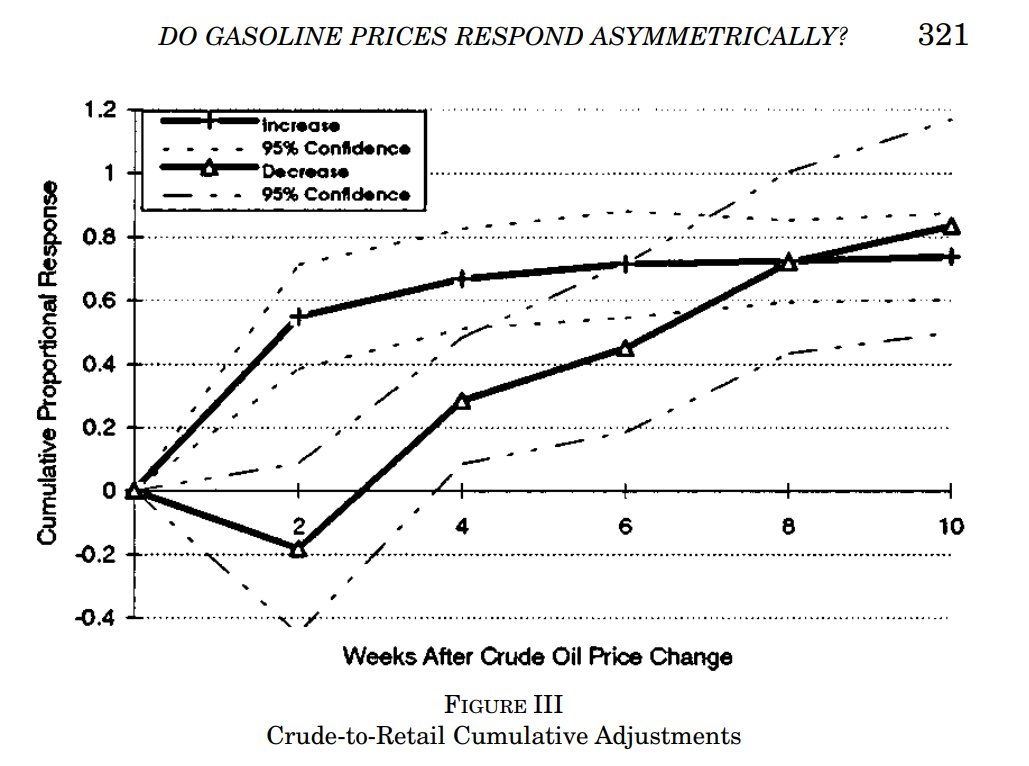

Jeśli wydaje Wam się, że ceny paliw rosną szybko gdy ropa drożeje, a spadają dużo wolniej gdy ropa tanieje, to Wam się nie wydaje :) Poniżej wykres reakcji cen na wzrost/spadek cen ropy. Po 2 tygodniach mamy pełną reakcję na wzrost, a reakcja na spadek trwa >8 tyg. Dlaczego? 1/4

Cezary@czarek39

@KamSobolewski Bądźmy fair i dodajmy pytanie 5.: [kiedy ceny hurtowe spadną] dlaczego firmy nie obniżają cen od razu, choć zapasy mogą kupować po cenach niskich, "po szoku"?

Polski