A.D

1.7K posts

A.D

@admacroviews

Macroeconomics, geopolitics, precious metals ✝️

france Bergabung Ocak 2013

515 Mengikuti177 Pengikut

Long Oil. L'🇮🇷 va faire exploser les prix du Oil & Gaz.

محمدباقر قالیباف | MB Ghalibaf@mb_ghalibaf

They’ve spammed so much fake news trying to push energy prices down that the market’s just numb now. Keep going, nobody’s buying it anymore. The real prices will show up anyway. Powerful? Maybe. But Smart? Not even close. Burned that fake news card way too early.

Français

@A_H_Alexander Il est censé arriver après la victoire contre l'Iran, non? Mais c'est mal barré...

Français

@CBKimbrell I have dryland and am concerned for my unplanted crop already.

I wonder what happens if by Tuesday next week there are 98 million corn acres & the war ends on the same day?

English

What would happen to your operation if corn prices dropped $.75 after next Tuesday's report?

English

@sizov_andre Just a matter of time before grains 🚀. The attention is currently on oil. Grains might be next, together with precious metals. They will move beyond COVID levels.

English

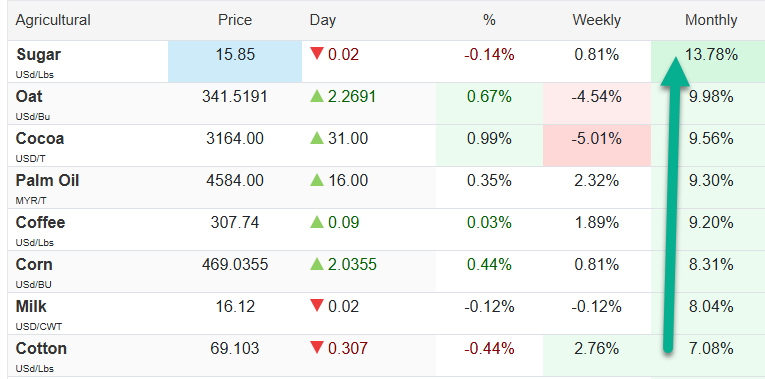

1 #Grains are cheap

2 #Fertilizers are ripping higher

3 Farmers are getting squeezed hard - the math isn’t working anymore.

= Something has to change.

#winning #goldenage #oatt

Josh Linville@JLinvilleFert

Not a great update for the fertilizer/corn ratios this week: Urea - highest ever this time of year (2nd worst EVER) UAN - highest ever this time of year (3rd worst EVER) DAP - 3rd highest ever this time of year Potash - SOLIDLY PRICED, continues to show amble supplies

English

@serbskvlad J' ai pas mal accumulé entre 500 et 515. Ça a vegeté pendant longtemps à ces niveaux et mes positions sont enfin (bien) gagnantes. Le Quantitative Easing à venir enverra toutes les matières premières 🚀

Français

@admacroviews Yes, c’est le take que j’ai pris. L’idée des 550-580 c’était de renforcer la position si le marché offrait ce prix.

Français

Long sur le $WHEAT

Ce long est dans une strat swing.

Renfort sur les 550$ prévu.

Le trade s’inscrit dans la macro infla sur les MP.

Dosvla.btc@serbskvlad

Je surveille également le ble $WHEAT pour une entrée en swing. Dans l'attente d'une correction pour lancer le trade.

Français

@mcm_ct_usa @realDonaldTrump Who does believe this administration anymore anyway?

English

this shit is reminding me of @realDonaldTrump’s last bullshit about just a few days to flatten the curve and then two weeks to flatten the curve and then…

He is an imposter traitor and a Trojan horse

*Walter Bloomberg@DeItaone

RUBIO TOLD G7 FOREIGN MINISTERS TODAY THAT THE WAR WITH IRAN WILL CONTINUE FOR ANOTHER 2-4 WEEKS

English

@DavidLe76335983 @Frederi55284379 Another catalyst to add for the forthcoming market disaster!

English

🇵🇸 Le Dr Hussam Abu Safia, médecin renommé de Gaza, a été soumis à de « graves tortures » et souffre d'une perte de poids extrême et de malnutrition dans les prisons israéliennes.

Son fils, Ilyas Abu Safia, a témoigné auprès d'AJ+ des conditions qu'il endure. 👆

Français

A.D me-retweet

Thanks @jeremie0117 for the chart

Oil is a better proxy of geopolitical risk than gold but in the first phase of an energy choc oil is also a better hedge but in the next phase, gold will surprise many people.

Oil hedges the shock.

Gold hedges its consequences.

Stéphane Meschi@MeskiStephane

Nous sommes peut-être en train de rejouer un schéma macro déjà observé dans l’histoire… et pourtant encore largement sous-estimé. Le cycle actuel rappelle fortement la séquence stagflationniste de la fin des années 1970, en particulier la période 1976–1980 et à l’époque, la hausse de l’or ne s’était pas faite en ligne droite, mais en trois phases distinctes. La première phase correspond à une impulsion initiale sur l’or, alimentée par la perte de confiance monétaire et la montée des déséquilibres macroéconomiques. La deuxième phase, celle qui semble se dessiner aujourd’hui, est plus ambiguë et peut prendre beaucoup de monde à contrepied. L’or consolide pendant que le pétrole rattrape une partie de son retard, ce qui entraîne une baisse du Gold-to-Oil Ratio vers sa moyenne historique autour de 20 (soit 20 barils pour une once d’or et je vous laisse deviner ce que ça pourrait donner sur le prix du pétrole pour une once à 4000$). Vue superficiellement, cette baisse pourrait être interprétée comme un signal de normalisation, mais cette lecture est trompeuse. En effet, lorsque le pétrole monte parce que la demande est forte, le signal est effectivement celui d’une reprise, mais lorsqu’il monte dans un contexte de ralentissement économique, sous l’effet de contraintes d’offre, la lecture change complètement et nous basculons dans un régime stagflationniste. Ce point est d’autant plus important que d’autres ratios confirment cette lecture et notamment le Copper-Gold Ratio qui reste au plus bas, traduisant un affaiblissement de la dynamique industrielle, tandis que le comportement relatif de l’argent reste cohérent avec un environnement de stress plus que de croissance en dessinant un pullback du Gold-Silver ratio en direction des 80 Autrement dit, la baisse du Gold-to-Oil Ratio ne traduit pas une amélioration du cycle, mais bien une compression du système économique (ce qui fait du pétrole un meilleur outil de hedging que l’or pendant cette phase de rattrapage) et c’est généralement dans ce type de configuration que se met ensuite en place la troisième phase du cycle stagflationiste, celle d’une reprise haussière de l’or, souvent encore plus violente que la première. Cependant on peut toutefois remarquer que sur certains cycles similaires, la hausse des taux réels avait bloqué l’évolution de l’or en 1980 (Choc Volcker), 2013 ou 2022 mais ce raisonnement mérite aujourd’hui d’être nuancé. Attention aux lectures simplistes, car les hausses des taux réels ne sont défavorables à l’or que tant qu’elles restent compatibles avec la soutenabilité de la dette et la crédibilité du système monétaire, or dans le contexte actuel, le niveau d’endettement des USA et le niveau de défiance face au dollar change la nature du problème. lorsque la charge d’intérêt approche 20% des recettes fiscales ou que le coût de financement dépasse durablement la croissance nominale, la trajectoire de la dette devient instable et à partir de ce seuil, la hausse des taux cesse d’être un facteur de crédibilité monétaire pour devenir un facteur de stress systémique qui efface le coût d’opportunité d’un investissement sur l’or. Dans ce cadre, une remontée des taux réels pourrait ne plus bloquer l’or, mais au contraire renforcer son attractivité face à un actif souverain perçu comme de plus en plus risqué précisément lorsque le marché commence à repricer le risque avec un ICE BofA US High Yield Index Option-Adjusted Spread qui a clairement fait son bottom il y a deux mois. Si cette lecture est correcte, alors la phase actuelle de baisse du Gold-to-Oil Ratio ne marque pas la fin du mouvement sur l’or, mais une phase de transition, et comme dans les précédents cycles stagflationnistes, cette phase pourrait précéder la partie la plus explosive du mouvement. Les taux réels ont déjà freiné l’or dans le passé, mais cette fois, ils pourraient bien révéler la fragilité du système et devenir son principal catalyseur. Wait and see

English

@SunvMikey Heavily invested through CFDs. Accumulation phase is almost over. Soon the take off!

English

$WEAT $WHEAT #Commodities #Macro Everyone is focused on oil but what about Wheat futures? Is wheat futures a play here? I think it could represent an asymmetric setup

-Multiyear accumulation phase

-Current global fertiliser squeeze due to Iran war

-Lower nitrogen fertilizer = lower yields

-Lower yields = switch from nitrogen heavy crops like wheat to soybeans (require far less fertilizer)

Supply shock incoming?

English

A.D me-retweet

The important thing is that Trump is out of attractive options. Hormuz has to open, or the global economy dies. Iran won’t negotiate and ground wars are messy. Given the size and population of Iran, we likely need a force generation that is a few times that of Iraq 1. As you can imagine, most Americans want nothing to do with an adventure like this. At the same time, Trump cannot simply go home, as that would be a defeat. As terrible as it seems, Trump is slowly realizing what I said a few weeks ago, the only way out of Iran, is through Iran. Are you ready for what’s coming..?? They’ve been prepping for 45 years…

Kuppy@hkuppy

Trump can TACO, burrito and chimichanga, but nothing will open Hormuz unless Iran wants it open. We can’t go home with Hormuz shut and missiles raining down on our friends. The only way out, is through Iran.. As scary as that sounds, I think we’re going to mobilize serious boots on the ground. That takes 6+ months. No one’s portfolio is positioned for half a year of this chaos…

English

@DubreuilhMarcel Désolé mais depuis l'entourloupe avec Jovanovic je ne peux plus "liker" vos tweets 😉

Français

Trump, pour résumer sa stratégie :

10:11 🇺🇸 : On ne parle pas du tout avec l’Iran. Aucun contact.

10:13 🇺🇸 : Les discussions avancent très bien avec eux.

10:18 🇺🇸 : Ils sont totalement irrationnels.

10:21 🇺🇸 : Ce sont des négociateurs extrêmement intelligents.

10:27 🇺🇸 : Leur programme nucléaire est complètement détruit.

10:31 🇺🇸 : On devra peut-être frapper encore.

10:36 🇺🇸 : Je prendrai une décision dans deux semaines.

10:40 🇺🇸 : La décision est presque prise.

10:44 🇺🇸 : On n’a besoin de personne, on peut gérer seuls.

10:47 🇺🇸 : J’appelle nos alliés à nous aider immédiatement.

10:52 🇺🇸 : La guerre serait très courte.

10:56 🇺🇸 : Ça pourrait durer, on ne sait pas.

...

Français

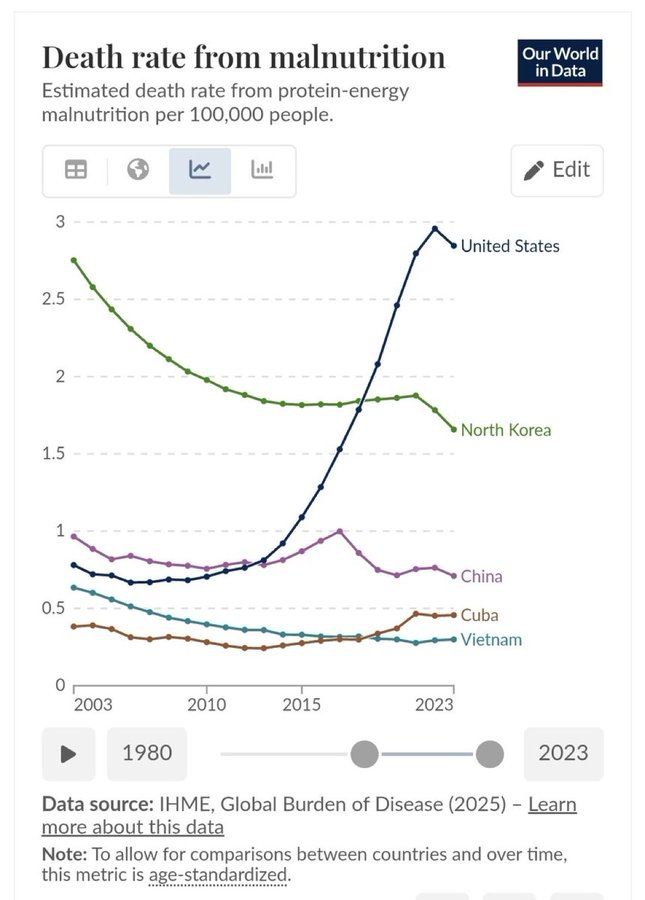

@CarlZha The North Korea and Cuba figures are invented. The Chinese too

English

@J_Wise_geology Fundamentals have never been so good but momentum is not. Short term I have doubts but medium to long term I am ultra bullish.

English

Silver is stuck on $67 all day or what? It could snap on Friday, bolting one way or another. We are at the mercy of the trading algorithms

English

@ClaireRoya14724 Et il est triste de constater qu'il trouve des soutiens à droite (en France) car cette guerre est totalement illégitime et pourrait déclencher, comme la guerre en Syrie, une vague de migration.

Français

Dans sa dernière diatribe contre l'Europe, le président Trump a fustigé ses dirigeants pour leur refus d'aider à maintenir ouvert le détroit d'Ormuz. « Ils se plaignent du prix élevé du pétrole qu'ils sont contraints de payer », a-t-il déclaré sur les réseaux sociaux la semaine dernière, « mais ils rejettent une simple manœuvre militaire qui est la seule et unique raison de ce prix élevé. »

Aussi impulsive qu'ait été son explosion de colère, elle a mis en lumière une vérité plus profonde : M. Trump a placé les dirigeants européens dans une sorte de double piège.

La fermeture de facto par l'Iran de cette voie maritime stratégique a déclenché une crise énergétique majeure sur tout le continent. Face à la flambée des prix du pétrole et du gaz qui suscite la colère des électeurs européens, la pression s'accentue sur les dirigeants iraniens pour qu'ils prennent des mesures plus énergiques afin de rouvrir ces voies de navigation.

Pourtant, dans le même temps, le climat politique européen s'oppose de plus en plus farouchement à la guerre, accentuant la pression sur les dirigeants pour qu'ils s'y engagent. La campagne militaire est critiquée par de nombreux Européens, notamment à gauche, qui la jugent gratuite, illégale et menacent désormais la croissance fragile de l'Europe. Les dirigeants restent également hantés par la guerre d'Irak, que la Grande-Bretagne a soutenue, à son grand regret.

nytimes.com/2026/03/26/wor…

Français

@ClaireRoya14724 En règle générale, en temps de guerre, les pays n'annoncent pas qu'ils vont frapper, ou quels missiles ils vont utiliser, ils frappent sans prévenir. Mais il est certain que l'arsenal iranien a été largement sous estimé. Et les stocks de missiles anti missiles 🇱🇷 et 🇮🇱 s epuisent

Français

A.D me-retweet

Hydrograph $HGRAF hit the top of the flag and reacted with an anticipated move down. I’m expecting a break out of this consolidation within the next 1-3 weeks, target around $15.

English

A.D me-retweet