Mierner

4.3K posts

Mierner

@LucaasGerstner

The patience in the dark days made me strong in my mind Ig: @lucas_gerstner

参加日 Ocak 2015

699 フォロー中123 フォロワー

Mierner がリツイート

Para los que dudan de $MELI y no ven el potencial del ecosistema.

En 2020 Mercado Libre obtenía ingresos de 200M por créditos otorgados y 4.000M por Mercado Pago.

En 2025 obtuvo ingresos de 5.900M por créditos otorgados(Mercado Crédito) y 19.300M por Fintech(Mercado Pago)

Es decir, en 5 años multiplicó por 30 sus ingresos por créditos y por 5 los ingresos por Fintech.

Una bestialidad.

Pd: Seguirá creciendo a tasas exorbitantes siendo una de las empresas más grandes del mundo.

Inversor Amateur@invertiramateur

Mercado Pago: el puente que genera ventas cruzadas en el ecosistema $MELI 🔥 En cuanto a Fintech, el "Monthly Active Sellers with Credit" quizás sea uno de los mejores datos que nos otorga la empresa en sus balances. ¿Qué significa? Que casi el 30% de los comercios activos que cobran con Mercado Pago ya utilizan algún tipo de crédito que le otorga la plataforma, vendan o no en Mercado Libre. Es decir, no solo cobran, sino que, también piden préstamos. En este gráfico que les armé, lo MÁS interesante es la adopción por parte de los comerciantes a tomar préstamos en Mercado Pago, la tendencia y el crecimiento que muestra $MELI en esta métrica es impresionante, en 3 años casi que cuadruplica la cantidad de comercios que piden créditos. Demuestra el poder de las ventas cruzadas, desde una solución de cobro a un prestamista, todo en una app. Mientras que un banco tradicional ve declaraciones juradas, balances viejos, historial incompleto. Mercado Pago ve las ventas en tiempo real, de hoy, de ayer, verá las de mañana. Esto es una ventaja estructural. El crédito será más caro, pero es MUCHO más rápido y mucho más accesible. La conclusión para mí, es que el mercado subestima el poder que tiene Mercado Pago de aprovecharse del ecosistema de Mercado Libre. Como dije antes, en mi opinión, el crecimiento y mayor rentabilidad vendrá por acá. Muy optimista con el futuro de esta empresa🚀

Español

@LucaasGerstner Gusta el formato Luquitas? Para mi entre 600 y 575 no hay mucha diferencia para el que va a largo plazo.

Español

$META -10%. Mi primer artículo, espero les guste el formato, quedo abierto a sus opiniones. Me encantaría un feedback.

Espero les guste y sobre todo, que les sirva👇

Inversor Amateur@invertiramateur

Español

Mierner がリツイート

Quedan 10 días para acabar el split.

Voy a jugar 12 horas al día al lol y voy a intentar subir a Master en EU.

Apuesto 5000€ a que subo, y si pierdo los repartiré en directo con toda la gente que haga RT a este tweet.

Si eres de LATAM te pago un 20% más.

10 winners. Abro.

Español

Hoy no habrá actualización de portafolio, tuve que viajar. Pero el único movimiento de la semana fue reducir $PYPL .

Cerramos la semana -1.6%, frente a subas de 0.5% en el $SPY y 2.3% en el $QQQ . Muy firme el índice tecnológico gracias a las empresas de semiconductores + MAG7.

Por estos lados semana pesada para el portafolio, las dos primeras posiciones -5%. Tanto $NU como $ECOG.

Semana que viene volvemos a actualizar. Buen finde para todos 🙌🏼

Inversor Amateur@invertiramateur

MI PORTAFOLIO ACTUAL. Semana muy positiva en cuánto a rendimientos. Subimos 3.15%, mientras que el $SPY sube 4.5% y el $QQQ 6.2%. El único movimiento de la semana fue vender la posición en $NFLX. Por más que algunos digan que es suerte, el plan está paso a paso en mi perfil y el porqué de cada decisión. Eso es lo hermoso de X, todo queda registrado. Salió PERFECTO y no fue suerte, fue un buen análisis. La semana me parece bastante buena, no fue mejor porque mis dos principales posiciones tuvieron una semana regular, $NU sube 2.5% y $ECOG baja 3%. $PAM bajó 7% mientras que $YPF -5%. $VIST la que mejor aguantó, cierra la semana -1.6%. La estrella de la semana, sin dudas, fue $HIMS que sube 48%. Vamos a buscar los $38. Otra con una gran semana fue la más odiada de X, $PYPL. Sube un 12%. Hace 2 semanas en un reporte de mi portafolio les comentaba que veía una acumulación y que para mí iría a cerrar el GAP en los $52, hoy alcanzó $51.2. Buena semana para $OSCR $JD $UNH $PAGS $DUOL. Todas superando al índice. $MELI igual al SP500. $MSFT y $META suben 14 y 9% respectivamente. Otra gran decisión haber comprado el 27/03/2026. Vender petroleras y comprar éstas. Básicamente lo que podemos ver es que de no ser por las dos primeras posiciones el rendimiento muy probablemente hubiera sido mayor a los índices. Sigo sosteniendo que veo baratas ambas posiciones. Estoy realmente contento con las decisiones que estoy tomando últimamente, creo que estoy manejando mejor la liquidez y las compras/ventas. Los invito a compartir sus carteras y charlar sobre ellas. Buen finde para todos.

Español

@alc2022 x.com/invertiramateu…

Hey Antonio, didn't you see my post? I think you did, haha.

Inversor Amateur@invertiramateur

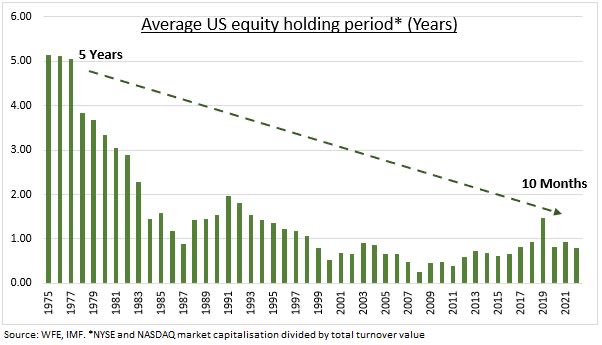

La paciencia murió, las personas dejaron de invertir. La imagen muestra el período promedio de tenencia de una acción en la Bolsa de Nueva York. Hoy se estima en 5.5 meses. Es decir, pasamos de mantener una acción 7 años, a solo mantenerla por 5 meses.

English

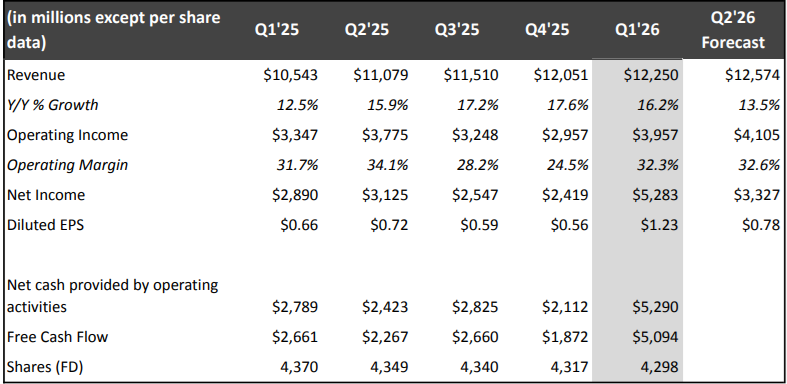

$UNH Supera las expectativas y la acción sube más de 7%.

United Healthcare atendió a más de 49 millones de consumidores.

Posición del 2% en ésta empresa, compradas hace 9 meses a $282.

Rendimiento del 24% frente a 13% del $SPY y 15% del $QQQ, por el momento.

Shay Boloor@StockSavvyShay

$UNH Q1 EARNINGS • Revenue $111.7B vs Est. $109.2B • EPS $7.23 vs Est. $6.57 • Medical Care Ratio: 83.9% FY26 Guidance • EPS $18.25 vs Est. $17.75 Authorized a $2B stock buyback to be completed by the end of Q2 2026.

Español

MI PORTAFOLIO ACTUAL.

Semana muy positiva en cuánto a rendimientos. Subimos 3.15%, mientras que el $SPY sube 4.5% y el $QQQ 6.2%.

El único movimiento de la semana fue vender la posición en $NFLX. Por más que algunos digan que es suerte, el plan está paso a paso en mi perfil y el porqué de cada decisión. Eso es lo hermoso de X, todo queda registrado. Salió PERFECTO y no fue suerte, fue un buen análisis.

La semana me parece bastante buena, no fue mejor porque mis dos principales posiciones tuvieron una semana regular, $NU sube 2.5% y $ECOG baja 3%.

$PAM bajó 7% mientras que $YPF -5%. $VIST la que mejor aguantó, cierra la semana -1.6%.

La estrella de la semana, sin dudas, fue $HIMS que sube 48%. Vamos a buscar los $38.

Otra con una gran semana fue la más odiada de X, $PYPL. Sube un 12%.

Hace 2 semanas en un reporte de mi portafolio les comentaba que veía una acumulación y que para mí iría a cerrar el GAP en los $52, hoy alcanzó $51.2.

Buena semana para $OSCR $JD $UNH $PAGS $DUOL. Todas superando al índice. $MELI igual al SP500.

$MSFT y $META suben 14 y 9% respectivamente. Otra gran decisión haber comprado el 27/03/2026. Vender petroleras y comprar éstas.

Básicamente lo que podemos ver es que de no ser por las dos primeras posiciones el rendimiento muy probablemente hubiera sido mayor a los índices. Sigo sosteniendo que veo baratas ambas posiciones.

Estoy realmente contento con las decisiones que estoy tomando últimamente, creo que estoy manejando mejor la liquidez y las compras/ventas.

Los invito a compartir sus carteras y charlar sobre ellas. Buen finde para todos.

Inversor Amateur@invertiramateur

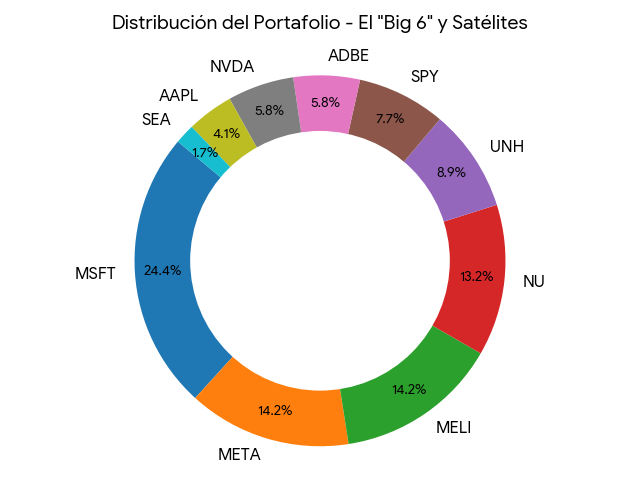

MI PORTAFOLIO ACTUAL. Semana muy buena para el portafolio, subiendo un 2.17%, mientras que el $QQQ sube 4.5% y el $SPY 3.6%. Semana que perdimos contra los índices. El único movimiento fue ampliar algo de $NU, ampliamos la posición un 2,7%. No mucho porque quiero conservar la liquidez. Vuelve a ser mi primer posición y me encanta que así sea. Decidí ampliar después del análisis que hice(lo dejo citado). Muy buena semana para $MELI y $NU. Semana algo pobre para $PYPL, que sigo confiando en que dará un +10/+15% en el corto plazo. Como les comenté muy buena compra en $META, una pena no haberle asignado más capital, pero son ganancias al fin. Sigo long. Semana fulera para las petroleras $VIST $YPF $PAM, que bajan 7%, 5% y 2% respectivamente. Bien haber agurdado por Pampa en vez de las otras dos, otra correcta decisión. En "otros" tenemos: $JD $UNH $NFLX $MSFT $PAGS $DUOL. Los animo a que compartan sus carteras y a debatir sobre la mía. Buen finde para todos.

Español

@invertiramateur @wallbit_app Solo se puede comprar en usd o en ars tambien?

Español

SERIE #InvertíTuAhorro.

Ayer completamos la segunda compra, se compró 0.96 acciones de $LMND. Gran empresa disruptiva y con gran futuro. Se suma a $SEZL.

Para los nuevos, la idea de ésta serie es ir comprando de a 100/200 usd todos los meses.

Las compras de empresas sin CEDEARS se hacen a través de Wallbit. Dos cosas tiene ésta app que beneficia mucho al inversor minorista que invierte poco dinero:

1)No cobra una tarifa mínima(aplica para todos los tipos de cuenta).

2)Podés comprar fracciones de empresas, como en este caso que no llegué a comprar 1 acción.

Esto es positivo porque por ejemplo en IOL donde yo compraba antes las acciones sin CEDEAR, una acción de lemonade por ejemplo pagaba 2 usd de comisión mínima y si o si tenía que comprar 1 acción. Acá pude comprar menos de 1 acción y pagué 0.16usd de comisión.

En otro post les comentaré de las comisiones.

Inversor Amateur@invertiramateur

SERIE #InvertíTuAhorro. Algunos se acordarán, otros no. Hace varios meses inyectaba un ingreso mensual de dinero e invertía en lo que creía conveniente. Eran montos chicos para mostrar a que todos podemos invertir, no más de 300/500 usd. El portafolio era público y mostraba como iba evolucionando el capital invertido. Luego dejé de hacerlo. Esto nada tiene que ver con mi portafolio personal y no es recomendación de absolutamente nada. Hoy voy a retomarlo de una manera distinta. Por el momento va a ser con empresas que no tengan CEDEAR, seguramente más adelante incorporemos la compra de esos instrumentos para hacerlo más completo, veré donde me armo una cuenta. Las inversiones serán a un plazo de 12/24 meses, pero siempre monitoreando valor/precio. La compra de empresas sin CEDEAR lo haré a través de @wallbit_app. Más adelante les contaré de la aplicación que me pareció muy interesante. La idea no es comprar todo de golpe, es hacer compras en distintos momentos de tiempo. Pero habrá que hacer una aclaración sobre las comisiones, más adelante se los mencionaré. Empezamos con 120 usd. La primera compra se la lleva $SEZL. Hicimos una compra por $66.14, consta de: $65.14 de la acción y 1 dólar de comisión. De ésta empresa les he hablado mucho. Nos quedan $53.86 de liquidez para comprar alguna otra empresa o volver a comprar la misma. Dejo foto de la compra. Espero les sirva y les guste!

Español

Impresionante lo de $YPF.

En estos precios: ¿Se compra, se vende o se holdea?

Quiero conocer sus opiniones.

Español

“Nunca vi tanto interés y entusiasmo de los extranjeros para invertir en Argentina”

Marcelo Mindlin. CEO Pampa Energia, un genio.

$PAM $PAMP

Ariel Sbdar@arielsbdar

El mejor empresario argentino, por goleada.

Español

@invertiramateur Buen precio de entrada hoy o ya paso el trencito

Español

Hoy en $ECOG se operaron 294.728 nominales, un monto operado de $905.816.960.

Aflojando contra los días anteriores pero un excelente volumen para una acción del panel general.

Se ven órdenes de 15.000/20.000/30.000 nominales por el lado de la oferta. Muy probablemente sea JPM con el tema $CEPU.

Sigo pensando que cuando se acabe esa oferta puntual esto tiene mucho camino por recorrer.

De todos modos desde los mínimos de hace 8 días, el Merval en usd sube 12.8%, mientras que Ecogas 17.8%.

Inversor Amateur@invertiramateur

Otro día con GRAN volumen para $ECOG. Hoy operó 480.166 nominales, siendo un monto operado de $1.440.035.190. En mi opinión hay mucha acumulación en Ecogas, antes del Martes 3 de Marzo, venía operando en promedio 192.000 nominales. Desde entonces operó: -03/03: 652.000 -04/03: 1.150.000 -05/03: 548.230 -06/03: 363.070 -Ayer: 323.640 Promedio últimas 6 ruedas: 586.184 nominales. El triple de lo que operaba hasta el 3 de Marzo.

Español

@invertiramateur que paja amigo pero bueno segura mejora con el tiempo

Español

Desde los mínimos del 09/02 $HIMS llegó a bajar un 16% más.

Desde los mínimos del 09/02 sube 63%, desde los mínimos del 24/02 sube 95%.

Las compras pueden no haber sido las mejores, incluso sigo en pérdida. Mi PPC está en $40, es decir, estoy -33% en la posición. Pero hace tiempo, deje de intentar adivinar los pisos y techos. Si me gustaba en $50, como no me va a gustar en $20.

Muchos seguramente se hubieran desesperado(me incluyo en mis comienzos) y hubieran vendido, la última compra había bajado 30% en 6 días, pero en ese entonces les decía "estoy bastante tranquilo", por dos cosas, por la asignación de capital y porque realmente me gustaba la empresa.

Sigo en pérdida, pero me sigue gustando(cada vez más) $HIMS.

Cuando el precio baja es cuando realmente se prueba nuestra convicción.

Inversor Amateur@invertiramateur

Mi posición en $HIMS está -54%. Mi última compra está -31% en 6 ruedas. Lejos de ser una buena inversión por el momento, estoy bastante tranquilo por dos cosas, representa una pequeña parte del portafolio(hoy, con la baja en 2,2%) y la segunda es que me parece una buena compañía. ¿Qué es lo que me gusta de esta empresa? Voy a contarles. 1)Sector en el que se desarrolla: La salud es una de las cosas más importantes de la vida(si no es la primera) y tiene muchísimas ramas. El TAM(mercado potencial) es gigante, solo queda ver la exponencialidad de los ingresos de la empresa a medida que saca nuevos productos(nuevas verticales). La empresa sigue enfocada en expandirse tanto en verticales como en países, ejemplo de esto es el lanzamiento de "laboratorios" o su último lanzamiento de pruebas tempranas de cáncer. En cuánto a la expansión geográfica un ejemplo es la adquisición de ZAVA, una plataforma líder europea de salud digital adquirida en julio de 2025 que amplía su presencia en el Reino Unido y proporciona acceso a Alemania, Francia e Irlanda. La empresa estima su TAM de personas en más de 480millones entre EEUU, Canadá y Europa. Comparen contra la cantidad de usuarios que tienen hoy. 2)Modelo de negocio: Al ser una empresa digital la empresa puede apalancarse operativamente, con el tiempo cada nuevo cliente será más barato. No hay que olvidarse que $HIMS gasta actualmente el 40% de sus ingresos en marketing, hace 1 año era 45%, hace 2 años era 51%. Gasta gran cantidad de dinero en hacer conocer la marca y ganar suscriptores, esto irá reduciendosé a medida que la empresa genere clientes orgánicos. La empresa maneja suscripciones, por ende es más facil tener ingresos recurrentes. A su vez, podemos ver como la empresa va generando cada vez más ventas cruzadas, hace 2 años cada suscriptor generaba ingresos por mes de $54, hace 1 año de $67, actualmente de $80. Esto a medida que cada vez tiene más suscriptores. En este punto me recuerda mucho a $NU: Más usuarios, más ventas cruzadas, más ingresos, apalancamiento operativo. El siguiente paso de $HIMS es ir reduciendo el gasto en marketing generando usuarios por boca a boca, lo que hará expandir los márgenes de la empresa. Ayer el anuncio en el SuperBowl fue todo un éxito, la app pasó de estar en la posición 22 en cuánto a descargas para pasar a la posición 5. 3)Retención del cliente: El 85% de los clientes se quedan en la empresa por lo menos un plazo de 2 años. En 2019 la empresa en el término de 1 año no recuperaba el dinero gastado en adquirir ese cliente(el famoso CAC). A medida que genera retener al cliente y ofrecerle más productos, el cliente genera más ingresos durante más tiempo y logra recuperar el dinero que gastó en adquirir dicho cliente(marketing) más rápido. En 2024 la empresa nos muestra que tarda menos de 1 año en recuperar ese gasto. Esto permite que la compañía nominalmente gaste más aún en marketing acelerando la captura de nuevos usuarios. 4)Ciclo virtuoso: Además de generar nuevos ingresos, cada nuevo usuario en la plataforma genera datos, los cuáles $HIMS utiliza para investigar y mejorar sus productos, esto se traduce en una personalización más profunda del producto, por ende, una mejor solución para el cliente. Entonces $HIMS gasta en marketing para adquirir más usuarios, los cuáles le proporcionan: Ingresos potenciales y mayores datos para mejorar el producto, lo cuál se traduce en mayor boca a boca(más usuarios gastando menos en marketing). 5)La visión a largo plazo: Realmente están enfocados en crear un gran ecosistema en el largo plazo, están construyendo una app que sea capaz de llevar todo tu historial clínico, desde un análisis de sangre(Labs) a distintas pruebas para alargar tu longevidad, tu energía, tu capacidad sexual, entre muchas otras cosas. Buscan la personalización absoluta, todo en una aplicación, con costos realmente bajos, estamos hablando de que si hoy cortaran el gasto en marketing el margen operativo sería del 40%(obviamente no lo hacen porque quieren agrandar el ecosistema). En cuánto a la valuación, Al precio actual tiene aproximadamente un Enterprise Value de 4.8B. Esperan 2.5B en ingresos para 2025. Eso representaría un EV/Ventas de 1.9X Pero por los problemas legales de estos últimos días, la empresa podría quedarse sin los ingresos de GLP(pérdida de peso), que estiman en 750MM para 2025. Por ende las ventas "reales" serían, lo que representaría un EV/Ventas de 2.74X. No me parece para nada descabellado para una empresa con una posible expansión gigante tanto de verticales como geográfica. También tenemos un CEO con gran cantidad de acciones, pero si hubo un episodio bastante "trágico" en que se refirió a los shorteados en la empresa, eso hizo subir las acciones y a continuación vendió muchas, desde ese entonces la acción no para de destrozarse. Pero poco debería importar esto en el largo plazo, importa que se enfoque en el negocio de la empresa. Mantengo mi posición, seguiré pensando en si la amplio o si espero a tener más claridad con los problemas legales.

Español

5 días pasaron desde que vendí la mitad de mi posición en $NFLX y amplié $ECOG.

Desde entonces Netflix -1.6% y Ecogas +11%.

Salió muy bien la rotación y considero que se va a seguir ampliando la diferencia.

Inversor Amateur@invertiramateur

Con la venta de $NFLX sumé más $ECOG en $2745, pasa a representar el 17.4% del portafolio.

Español

@invertiramateur Mmm a mi como usuario y ci sumidor de duol no me motiva para nada a aprender, las lecciones son siempre iguales y la curva de dificultad es muy horizontal, tardas mucho en progresar y eso merma las ganas de aprender

Español

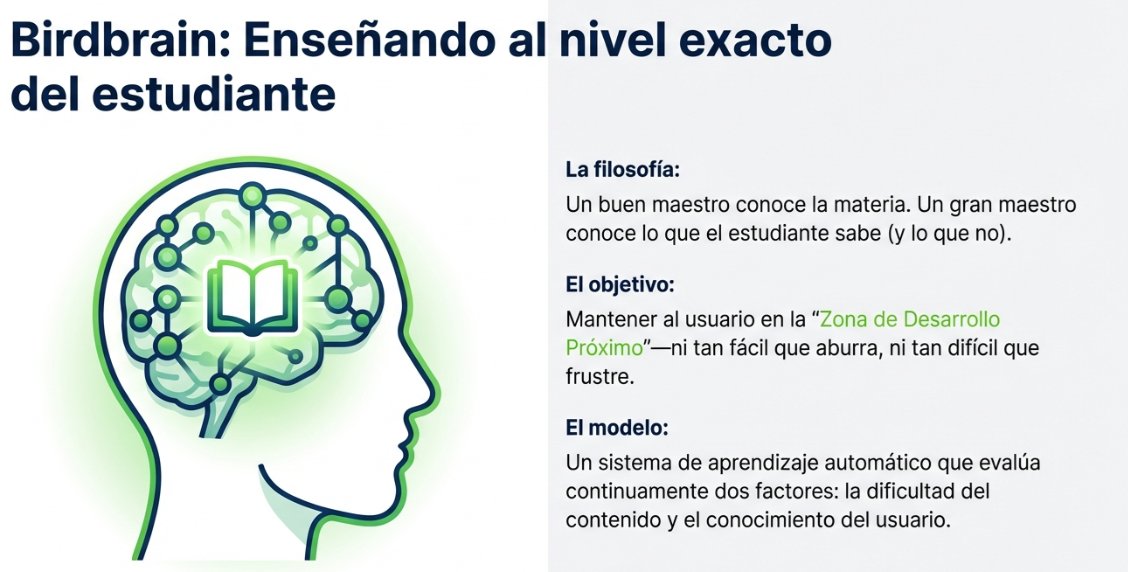

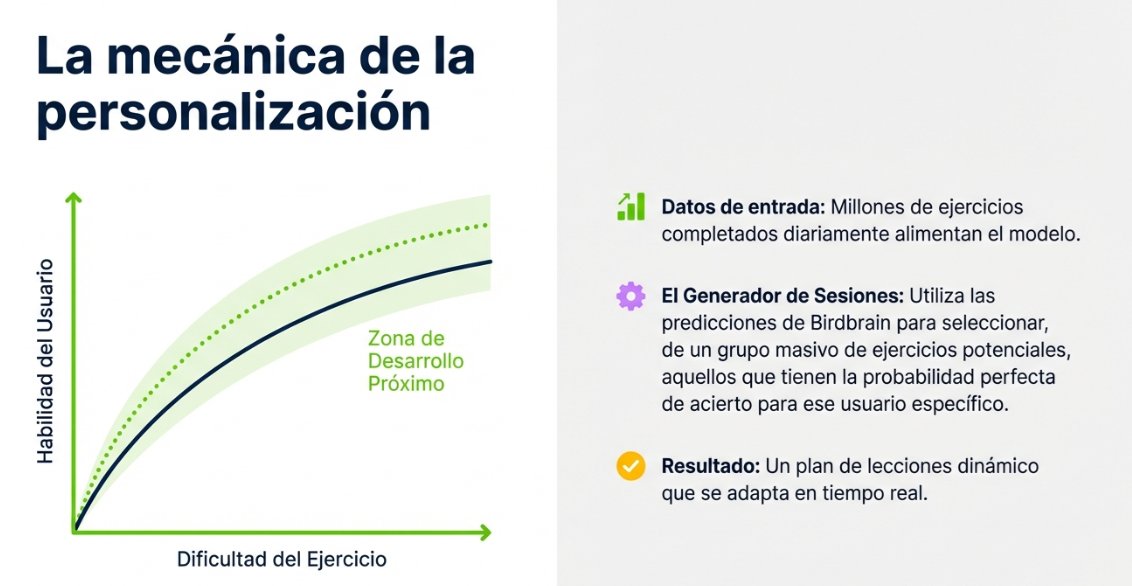

¿Qué es "BIRDBRAIN"? La IA de $DUOL.

Básicamente, "Birdbrain" es un modelo de IA que se ajusta al usuario, es personalizado y aprende del usuario. Lo que se busca es que las lecciones entren en lo que denominan la "zona de desarrollo próximo".

Duolingo define a Birdbrain como un gran maestro porque no solo conoce la materia sino que sabe lo que el estudiante(usuario) conoce.

Birdbrain mide el conocimiento del estudiante y adapta las lecciones para que el estudiante se encuentre motivado 👇

Duolingo logra con esto mayor retención del usuario, porque conoce cuánto sabe y que dificultad es la óptima para cada estudiante.

En el 2020 ya aplicaban Birdbrain y ya tenían el 20% de todas las lecciones personalizadas. No he encontrado datos actualizados pero estimo que han avanzado fuertemente en esto.

Sostengo en que Duolingo es una muy buena empresa, cuando compré la valuación era exigente y cualquier excusa le vino bien para destrozar el precio. Hoy la valuación es muy lógica y lo que se lee es que la IA viene a desplazarla y dejar a la empresa obsoleta.

Sigo argumentando que lo más complejo a la hora de enseñar es mantener al usuario motivado y eso Duolingo lo hace bastante bien. Creo que lo más importante es acelerar en la cantidad de materias a enseñar, Ajedrez y Matemáticas han sido la prueba de que Duolingo no solo puede enseñar idiomas, por más que se la conozca por eso.

Español

@invertiramateur Yo hoy compre un poco de amd, nu y unh (mas qué nada para el ppc)

Español

No soy de comentar los movimientos en el portafolio de mi hermano pero ésta semana creo que vale la pena hacerlo, sobre todo porque es algo que me gustaría hacer en mi portafolio también.

Le reduje en un 15% su posición en $PYPL, le reduje la posición en $UNH en un 12% y reduje la liquidez de 6,5 a 4,3% del portafolio aprox.

He decidido triplicar su posición en $HIMS, pasamos de un 2,3% del portafolio a un 6,8%. Los precios pagados fueron $24.5 y hace unos minutos la otra mitad en $23.

Claramente no es recomendación de nada, pero fiel a mi estilo comento lo que hago.

Español