Pyme Arg がリツイート

Pyme Arg

37.1K posts

@paulmardel @LILIANA59932007 Osea...estaba en el mismo lugar que di marco. La diferencia de logros explica sola porque Laura lo golpea a diario. Se llama envidia por los logros de Milei. O incapacidad de laura

Español

@LILIANA59932007 Cuando Laura Di Marco, luchaba contra los KUKAS, El Pdte era panelista en Intratable, Saludos Liliana

Español

EXACTAMENTE

Ruben Sanut@paulmardel

El Pdte llamo ROÑOSA a Laura Di Marco, cuando una persona recurre al insulto es x q no tiene argumentos,

Quilmes, Argentina 🇦🇷 Español

6/7% de comisión para una venta de una propiedad es una las mayores estafas de la Argentina. 1% debería ser un techo. Súmale los costos de escribanía. El martillero es totalmente innecesario. Con solo depósitar la seña en una cta especial en un banco el martillero desaparece.

Andy Spinelli@spinelliandy

🚨🚨La Ley Remax🚨🚨 Andy Spinelli Abril 2026 La mujer tiene cuarenta y dos años, dos hijos, y los ahorros de una década en una caja de seguridad. Está sentada en una oficina con piso de porcelanato y olor a pintura fresca. Enfrente hay un hombre joven con camisa a rayas, un pin con un globo rojo en la solapa, y una carpeta con fotos de un departamento de tres ambientes en Caballito. Le dicen que la comisión es del 3% de su lado, y que el vendedor paga otro tanto. Que es lo habitual. Le parece bien. Va a poner sobre la mesa todo lo que tiene. Lo que no sabe es de quién depende su protección si algo sale mal. El problema no es desregular. El problema es desregular sin mantener una cadena clara de responsabilidad, seguro y trazabilidad para el consumidor. Según trascendidos periodísticos y fuentes oficiales, el Ministerio de Desregulación y Transformación del Estado evalúa publicar un decreto para eliminar la matrícula obligatoria de los corredores inmobiliarios. Las facultades delegadas que habilitarían esa herramienta vencen a fines de junio de 2026. En paralelo, el diputado Alejandro Bongiovanni presentó en el Congreso la Ley de Libertad Inmobiliaria, que modifica la Ley 20.266 y suprime el título universitario, la colegiación obligatoria y las sanciones por operar sin habilitación. Dos vías hacia el mismo resultado. El artículo 1 del proyecto establece que para intermediar en operaciones inmobiliarias solo se requiere ser mayor de edad. El artículo 3 elimina la inscripción obligatoria en matrícula profesional. El artículo 9 permite pactar comisiones libremente, sin aranceles mínimos ni máximos. Y el artículo 10 deroga todas las disposiciones que establezcan obligatoriedad de matrícula, intervención estatal en su control, facultades sancionatorias de los colegios, y fijación de aranceles. Lo que el proyecto no incluye: ningún mecanismo de protección al consumidor que reemplace lo que elimina. En Argentina operan cinco grandes franquicias inmobiliarias internacionales: Remax, Century 21, Coldwell Banker, Keymex y Sotheby’s. Comparten una lógica de negocio similar: una marca global otorga licencias a oficinas locales, donde la intervención comercial cotidiana suele recaer en agentes que no poseen matrícula ni título habilitante. Las operaciones se cierran formalmente bajo la responsabilidad de un corredor matriculado vinculado a la oficina. Un porcentaje de cada operación se transfiere como royalty a la casa matriz. 💵Las comisiones en compraventa se calculan por lado: el vendedor paga generalmente el 3%, y el comprador entre el 3% y el 4%. Las oficinas asociadas a estas franquicias cobran dentro del mismo rango que cualquier inmobiliaria tradicional, entre el 4% y el 6% del valor total de la propiedad sumando ambas partes. La diferencia no está en lo que paga el consumidor, sino en cómo se distribuye internamente: el agente comercial recibe entre el 40% y el 80% de la comisión, y el resto se divide entre la oficina, el broker y el royalty a la marca global. Hoy, ese modelo tiene una protección real pero opaca. Cada oficina cuenta con un corredor matriculado responsable. Ese corredor tiene título, seguro de caución y responde ante un colegio profesional. Si algo sale mal, hay a quién reclamarle. El problema es que el consumidor generalmente no eligió a ese corredor, probablemente no lo conoce, y su nombre aparece en letra chica al pie de un formulario que pocos leen. La protección existe. Pero depende de alguien con quien el consumidor nunca tuvo contacto directo o conoce de reels que scrolea en su celu. En 2020, la Inspección General de Justicia dictó una resolución ordenando la disolución de Remax Argentina S.R.L., al considerar que el sistema de franquicias configuraba una forma indirecta de ejercicio del corretaje sin habilitación. Remax apeló la medida y continúa operando. La reforma legislativa en curso resolvería ese conflicto de raíz: si ya no se exige matrícula ni título, la cuestión del ejercicio ilegal desaparece. Cuando contratás a un corredor inmobiliario matriculado directamente, tu protección es clara. Esa persona tiene título, matrícula, seguro de caución, y un colegio profesional que puede suspenderlo o cancelarle la matrícula si comete una falta. Si algo falla, sabés quién responde. Cuando operás a través de una franquicia, tu protección existe pero es indirecta. Depende de un matriculado que no elegiste. El que te atiende es el agente comercial de la franquicia, que en muchos casos no tiene matrícula ni seguro. Entre vos y tu respaldo legal hay un intermediario con el que nunca tuviste trato o llegas por publicidades en redes sociales scrolleando. Si la reforma avanza tal como está planteada, ni siquiera vas a tener eso. Vas a poder contratar a alguien sin título, sin matrícula, sin seguro de caución y sin colegio que lo controle. Si esa persona tasa mal tu propiedad y la vendés por debajo de su valor, no hay tribunal de ética que intervenga. Si desaparece con una seña, no hay seguro que te cubra. Si te miente sobre la situación dominial del inmueble, tu único recurso es la justicia ordinaria, que en Argentina tarda años. Si comprar una propiedad con vicios ocultos...que Dios te ayude. La progresión es clara. Hoy tu protección es directa cuando elegís un matriculado. gris cuando operás con una franquicia. Mañana puede ser inexistente. La desregulación puede funcionar. Pero solo si la ley protege al consumidor tanto como lo desprotege el proyecto actual. Hoy el debate está planteado como un todo o nada: o mantenés el sistema de colegios y matrículas, o lo eliminás. Nadie propone qué tiene que contener la nueva norma para que comprar o vender una propiedad no se convierta en un acto de fe. Que deberia contener la nueva ley? 🚨 Seguro de caución obligatorio para todo el que intermedie, con o sin título. Hoy solo lo tienen los matriculados. Si desregulás, el seguro tiene que seguir existiendo independientemente de la matrícula. Ese seguro es lo que cubre al comprador o vendedor si el intermediario le causa un daño patrimonial. 🚨Registro público de intermediarios. No necesariamente un colegio. Pero sí un registro accesible donde el consumidor pueda verificar con quién está operando: nombre, número de registro, seguro vigente, antecedentes. 👉Obligación de informar al consumidor, antes de cualquier acuerdo, si el intermediario posee título habilitante y matrícula profesional o no. No en letra chica. En la primera conversación. 👉💵Cuenta escrow o fideicomiso para señas y anticipos. El dinerodel comprador no puede ir directo al bolsillo del intermediario. Tiene que pasar por una cuenta regulada hasta que la operación se cierre. 🚨Verificación dominial obligatoria antes de publicar. El intermediario, tenga título o no, debería estar obligado por ley a verificar la situación de dominio antes de ofrecer un inmueble. Si publica una propiedad con problemas de titularidad, responde. 🚨🚨🚨Cadena de responsabilidad en las franquicias. Si operás bajo una marca, la marca también responde. No puede ser que una franquicia ponga su nombre en la puerta, cobre el royalty, y cuando algo falla se desentienda alegando que cada oficina es independiente. Nada de esto es anti-desregulación. Es pro-consumidor. Y hoy no está en ningún proyecto. Mientras tanto, independientemente de qué pase con la norma, hay cinco cosas que tenés que verificar antes de firmar cualquier operación inmobiliaria. Primero: pedir el número de matrícula del corredor y verificarlo en el colegio profesional de su jurisdicción. Si no tiene matrícula, sabé que estás operando fuera del sistema de control profesional y seguro que hoy regula la actividad. Segundo: preguntar si tiene seguro de caución vigente. Ese seguro es tu respaldo patrimonial si algo falla. Sin él, tu única garantía es la palabra de quien te atiende. Tercero: verificar la situación dominial del inmueble con un informe de dominio del Registro de la Propiedad. No delegues eso en el intermediario. Ese trámite lo podés hacer vos o tu abogado. Cuarto: exigir que la autorización de venta esté firmada por el titular registral del inmueble. Si el que vende no es el dueño en el registro, no firmes nada. Quinto: desconfiar de comisiones demasiado bajas. En cualquier mercado, cuando el precio del servicio baja del umbral de sustentabilidad, lo que se recorta es la calidad del trabajo. Un intermediario que cobra el 1% probablemente no va a invertir en verificar los títulos, en hacer una tasación seria, ni en acompañarte hasta la escritura. La mujer de los ahorros de una década no sabe nada de esto. No sabe qué es un seguro de caución ni un informe de dominio. No sabe que la firma al pie de su contrato es de alguien con quien nunca habló. Solo sabe que la comisión le parece razonable y que el departamento le gusta. Hoy su protección depende de alguien que no eligió. Mañana puede no depender de nadie. Las reglas de la operación más grande de su vida están a punto de cambiar. Y el proyecto que las cambia no dice una sola palabra sobre cómo protegerla. Referencias Ley Nacional N° 20.266. Régimen legal de martilleros y corredores. Honorable Congreso de la Nación Argentina (1973). Ley Nacional N° 25.028. Modificación del régimen legal de martilleros y corredores. Honorable Congreso de la Nación Argentina (1999, 1 de diciembre). Bongiovanni, A. (2025). Proyecto de Ley de Libertad Inmobiliaria. Modificación de la Ley N° 20.266. Cámara de Diputados de la Nación Argentina. Inspección General de Justicia. (2020, septiembre). Resolución particular: Disolución y liquidación de Remax Argentina S.R.L. Ministerio de Justicia y Derechos Humanos de la Nación. Ley N° 2.340. Colegio Único de Corredores Inmobiliarios de la Ciudad Autónoma de Buenos Aires. Comisiones en compraventa residencial: vendedor 3%, comprador 3-4%. Infobae. (2025, 27 de mayo). Impulsan un proyecto de ley para desregular el ejercicio de la actividad inmobiliaria. infobae.com/politica/ La Nación. (2025, 27 de mayo). Apuran la desregulación inmobiliaria: qué dice el nuevo proyecto que desembarcó en Diputados. lanacion.com.ar/propiedades/ El Cronista. (2025, octubre). Presión en el Congreso para desregular la actividad inmobiliaria mientras Sturzenegger afina decreto. cronista.com/economia-polit… InfoBAN. (2026, 30 de marzo). El Gobierno avanza con un plan de desregulación inmobiliaria: qué cambios están en análisis. infoban.com.ar RE/MAX Fly. (2025). Comisiones y tarifas de REMAX en Argentina. Rango 4%-6% del valor de venta. remax-fly.com.ar RE/MAX Data Work. (2025). Curso de agente inmobiliario. Programa de 90 días. remaxdatawork.com.ar/curso-de-agent… Colegio Único de Corredores Inmobiliarios de la Ciudad de Buenos Aires [CUCICBA]. (s.f.). Requisitos de matriculación. colegioinmobiliario.org.ar

Español

Para los que andaban en pañales y hoy opinan.

Esto era CABA antes de Macri 👇🏼👇🏼

Español

Hola Juan, disculpa la molestia, pero 27.000 créditos es que solo el 0,061 % de la población saco un crédito.

Mientras que los 20 de los funcionarios representan el 5%. Es decir, uno de cada 20 funcionarios sacó un crédito. Yo no soy boludo como vos decís.

Juan Doe@jdoedoe101101

@MatiLara14 Sacar un credito no es privilegio de casta. De 27 mil creditos que se dieron entre 2024 y 2025, 20 lo sacaron funcionarios y 26.980 lo sacaron personas del sector privado... te das cuenta que sos un boludo?

Español

@barrani_com Puede haber juicios de acción colectiva. La cabeza es la uia, hay un montón de adherentes. Es parte de la función básica de las asociaciones. La uia se ocupa del juicio, beneficia a sus miembros que cobran. A la uia le quedan unos mangos para financiarse.

Español

@PymeArg entiendo que en un juicio tiene que haber un sujeto al que le devuelvan lo que reclama...

Español

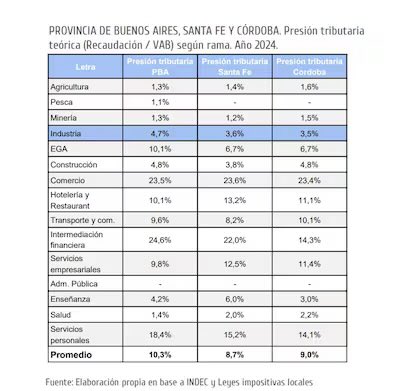

“Como hoy se cobran los impuestos, vamos al muere. Nuestros productos llegan a la góndola muy cargados y la provincia explica casi la mitad de nuestros costos”

En comercio, por ejemplo, la carga efectiva alcanza el 23,5% frente a una alícuota del 5%, lo que muestra cómo el tributo se multiplica a lo largo de la cadena. El resultado, sostienen, es un esquema que encarece los costos y afecta la competitividad.

Los industriales bonaerenses evalúan la posibilidad de iniciar acciones judicialesante la posición de algunos municipios del conurbano de aumentar alícuotas de tasas municipales o crear nuevas. Un informe de la Unión Industrial Argentina (UIA)señala que las empresas industriales pagan en promedio 7,4 tasas municipales y que más del 80% no cuenta con una contraprestación directa

lanacion.com.ar/economia/indus…

Español

Pyme Arg がリツイート

Han pasado dias y meses en que Kicillof el helicóptero de la provincia para salidas familiares y no he visto a ningun peronista criticarlo. Siempre hipócritas

Español

Cuánto nos costo la intervención estatal de Caputo para bajar temporalmente el dólar de 1500 a 1100?

Español

Pyme Arg がリツイート

Argentina ha comenzado a enviar mujeres blancas de izquierda (white liberal women) al Reino Unido para destruirles el país por dentro.

Imagínense enviar a cientos de mujeres que apliquen políticas peronistas en el Reino Hundido

Proceda, presidente Milei!

Español

De estás cosas nadie habla en Argentina. Somos un país hundido en las miserias políticas del peronismo y el periodismo pautero

Entre Lineas ✒️ 📘@EntreLineaHQ

🚨 ¡ELON MUSK ACABA DE ANUNCIAR ALGO HISTÓRICO! 🔥 Neuralink lanzará pronto Blindsight, un producto que busca curar la ceguera total. Elon Musk lo explicó así: “Nuestro próximo producto es Blindsight, que permitirá que personas con pérdida total de visión —incluso si han perdido los ojos o el nervio óptico, o que nacieron ciegas— puedan volver a ver.” Esto significa que Blindsight podría restaurar la visión incluso en casos que hoy se consideran irreversibles. Es uno de los proyectos más ambiciosos de Neuralink hasta ahora. ¿Quién más se queda impactado con esta noticia? Esto podría cambiar la vida de millones de personas en todo el mundo. ¿Qué opinas? ¿Te parece posible o aún suena a ciencia ficción?

Español

Pyme Arg がリツイート

#Motos

🏍️Récord histórico en motos en 🇦🇷

-Marzo 2026 se patentaron 79.115 unidades +55% interanual (54,8%).

-Es el mejor mes de la historia del sector, superando todos los registros anteriores.

-En 1er trim 2026 ya acumulan 218.772 motos patentadas +44,4% vs 2025.

-El boom se explica por el auge del trabajo autónomo, delivery, acceso a financiamiento y precios accesibles (motos desde $1.700.000)

Fuente: ACARA

Español

Pyme Arg がリツイート

Un changuito de 12 años electrocutado, una joven pareja arrastrada por el agua a la salida de un casamiento. Décadas de peronismo en Tucumán no son gratis. Hay que sacarlos a patadas en el culo. Abrazo capo

Español

Pyme Arg がリツイート

El siglo XX fue el de mayor cantidad de avances para la humanidad.

El principal de todos, y el que permitió multiplicar la población mundial 7 veces y duplicar la expectativa de vida, fue el de los fertilizantes sintéticos.

Hoy en Argentina hay idiotas que proponen no usarlos.

Marcial Cuquerella@Mcuquerella

Este vídeo me parece brutal. Todas las métricas importantes indican que vivimos en el mejor momento de la historia, a pesar de los profetas de la desgracia.

Español

@JMilei @FabianFari47874 Mirá si Cavallo te va a jurar venganza. Ni te registra.

Español

Habría que avisarle a este operador y mentiroso inmundo que días atrás en España (país del periodista que hizo la nota) surgió la información del sabotaje. Claro puede que crea que todos los periodistas son basuras como él.

Pero bueno, no pidas peras al olmo.

Fin.

Clarín@clarincom

MILEI VOLVIÓ A CARGAR CONTRA VILLARRUEL: LA ACUSÓ DE QUERER BOICOTEARLO Y DE JUNTARSE “CON GENTE VERDADERAMENTE COMPLICADA” El Presidente apuntó contra su vice en una entrevista, al ser consultado por su última visita a España cuando participó del Madrid Economic Forum. Sostuvo que Villarruel habría pergeñado planes en su contra desde 2021, cuando fueron elegidos diputados. Además, criticó su acercamiento a figuras como Isabel Perón. Testimonio de Javier Milei en El Debate "A la luz del comportamiento de Victoria Villarruel no me sorprende que pudiera haber ocurrido algo así. Digo, que haya intentado boicotearme, traicionarme y que me cancelaran. Ahora, lo que sí me sorprende es que estas cosas ella ya las venía pergeñando desde el año 2021". "Creía que se había manifestado a partir de lo que pasó cuando tratamos de firmar el Pacto de Mayo". "En el Senado se retrasó la ley de Bases y el Pacto de Mayo no se pudo firmar el 25 de mayo –como estaba previsto– y hubo que hacerlo el 9 de julio. Entonces dijo que no iba porque se sentía mal, pero al día siguiente estaba espléndida en el desfile". "Lo que me sorprende es que ya lo estuviera pergeñando desde hace tantos años. Es más, me sorprenden las reflexiones que hace sobre que yo le hacía daño a la libertad". (+) en Clarín: clar.in/4m8WP7I

Español

Español

@JMilei @Reke_Requena @FabianFari47874 Che javo, no estaria mal si se te cae un felices pascuas. Para las festividades judías salis corriendo a saludarlos.

Español

@DiegoMac227 @JMilei Alguien Lee sus informes al día de hoy? Deje de leerlos hace años

Español

Por esos sus informes son nefastos, recomienda cosas que ni el cree, esta versión "creador de teoria" que lo único que dice son estupideces que nunca se verifican con la realidad, pero así son todos los liberales de cafe, la envidia y el rencor por Milei los hace traicionar la profesión y las ideas que se supone o que dicen defender.

Español

@FinanzasArgy Gastan menos porque q están ahorrando para comprar motos y autos.

Español

🇦🇷 Semana Santa 2026: récord de 2,85 millones de turistas en Argentina, pero gasto real cayó 18,9%, según CAME

La entidad aseguró que se "ajustó el consumo" de las familias, con viajes cortos y actividades más baratas

Según la UADE, una familia tipo necesitó más de $1,1 millón para viajar.

Español

Pyme Arg がリツイート

🏚️Massa declaró sus CASAS en Tigre por U$D8.900 y U$D5.500 pero NADIE dice nada...

Español

Pyme Arg がリツイート

3 días sin tweets de Waldman

3 días sin tweets de Navarro

3 días sin tweets de Rial

Se destapó la olla del financiamiento ruso y se re contra borraron

Español

Pyme Arg がリツイート

Aracre destruye con una palabra el castillo imaginario que levanta Duggan. Es genial.

-¿Cómo le vas a dar un credito para un departamento carísimo a un funcionario que un año se puede ir a su casa? ¿Cómo te lo va a pagar?

-El banco se queda con el departamento porque está hipotecado- le responde Aracre.

Más allá que cualquiera de estos funcionarios tienen trabajo asegurado y por cinco veces lo que ganan en el Estado en cualquier empresa privada.

Español