🛥️🏝

1.2K posts

J’ai atteint mon ATH

Ce matin, mon portefeuille a franchi un nouveau record : mon All-Time High.

Je calcule mon ATH non pas seulement sur la valeur totale, mais surtout sur la plus-value latente accumulée. C’est ce chiffre qui représente vraiment la création de valeur pour moi.

Je ne m’attendais pas à l’atteindre aussi vite. Ça s’est fait en une seule séance, presque par surprise.

Je reste 100 % investi. Je n’essaie pas de timer le marché. Ma stratégie est simple et reste la même : j’achète quand la conviction est forte, je tiens tant que la thèse d’investissement est valide, et je ne vends que dans deux cas précis :

- soit l’action ne correspond plus à ma thèse initiale,

- soit je vois une opportunité nettement plus intéressante ailleurs et je dois réallouer le capital.

Pour le moment, cette approche me convient parfaitement. Elle est alignée avec ma phase de capitalisation et mon objectif de générer de l’alpha sur le long terme.

Français

Le marché a salué la semaine dernière la confiance des consommateurs la plus faible de l’histoire et le ralentissement de la croissance. Aujourd’hui il applaudit l’inflation la plus élevée sur les prix à la production.

Hâte de savoir quelles autres mauvaises nouvelles on va fêter

Français

@BulletBear13 oui c’est pas faux mais c’etait le premier tour des négociations

Français

@gregbourse Le week-end dernier ils ont dit pas d'accord, et le marché a fini en bombe lundi soir.

Français

Le marché achète la même nouvelle 100 fois :

il va y avoir un deal, BUY,

on va discuter, BUY,

on va bientôt discuter, BUY,

on va se voir, BUY,

ils veulent nous voir, BUY,

les discussions vont bientôt se tenir, BUY,

c'est prévu bientôt, BUY.

*Walter Bloomberg@DeItaone

🚨 TRUMP TELLS NY POST IRAN TALKS 'COULD BE HAPPENING OVER NEXT TWO DAYS' IN PAKISTAN

Français

@BulletBear13 si le marché se retourne certainement que les moutons suivront la baisse

Français

@gregbourse Le degré de manipulation des foules et de comportement moutonnier des investisseurs est hallucinant.

Français

Aussi :

Le NY Post dit qu'il va y avoir une rencontre, BUY,

le WSJ aussi, BUY,

Axios aussi, BUY,

Selon 2 sources interrogées par Reuters, BUY,

Selon Bloomberg, BUY,

Selon Rubio, BUY,

Selon les gardiens de la révolution, BUY,

Selon Channel 24, BUY.

Foutage de gueule permanent

Français

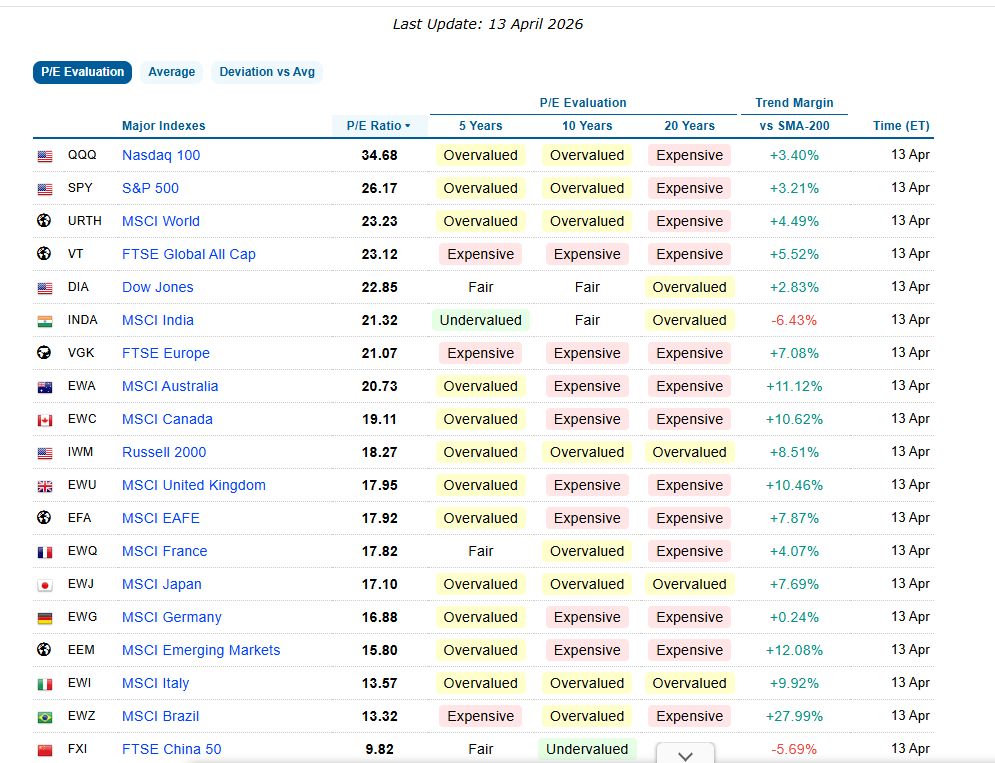

🛢️Pour Fatih Birol, le directeur de l'Agence internationale de l'énergie (AIE), les cours du pétrole aujourd'hui ne reflètent pas la situation actuelle, et ils pourraient grimper à nouveau.

Français

Si les actionnaires sont prêts à payer à ces niveaux de valorisation avec ce niveau d'incertitude géopolitique et de faiblesse macro-économique, alors le marché ne baissera plus jamais

Français

Plus qu'1% avant le plus haut historique.

Trump et sa clique ont craqué le code des marchés actions. Je capitule

Français

Il y a une semaine, le pétrole "papier" avoisinait les 110$.

Une semaine plus tard, et alors que plus aucun pétrolier ne passe le détroit, le pétrole a perdu 15% à environ 95$.

Pendant ce temps, le pétrole "physique" se négocie entre $140 et $150 le baril.

Gregory Brew@gbrew24

After nearly twenty-four hours, the blockade is holding. No Iran ships have left the Gulf. But neither has anything else. Traffic through Hormuz into the Arabian Sea has essentially ground to a halt.

Français

Je considère toujours ce scénario comme plausible

Bull et Bear 13@BulletBear13

Vous savez ce qui serait vraiment la pire des situations ? Que la Chine se décide à attaquer Taiwan dans les jours qui viennent.

Français

Le marché est à mourir de rire.

Un tel niveau de complaisance dans les marchés c'est dingue.

Français

Le pétrole physique est le vrai baril et son prix dépend directement de l’offre/demande réelle (géopolitique, stocks, production, logistique etc). Le pétrole papier représente les contrats financiers (futures, options, ETF) qui répliquent ou anticipent le prix du pétrole.

Quand certains disent que le papier va rattraper le physique à 140$, ils veulent dire que le marché financier n’intègre pas encore un choc réel déjà visible sur le terrain mais attention car ce n’est pas automatique. Parfois le physique explose temporairement et le papier ne suit pas parce que le marché pense que ça ne durera pas.

Français

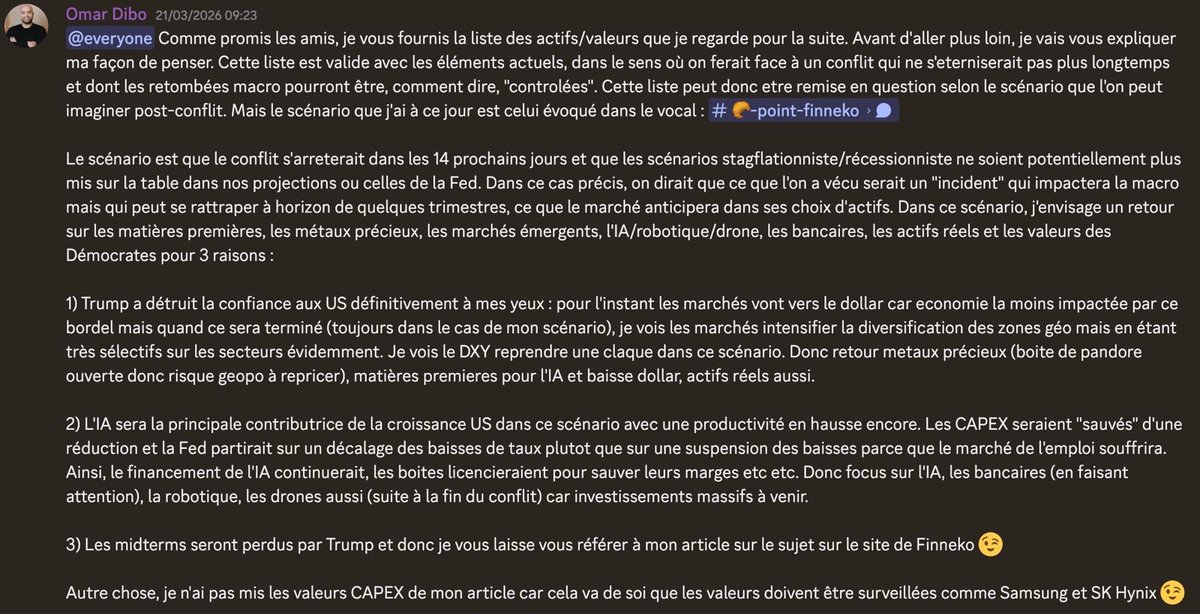

🚨 Je vois certains comptes Twitter s'indigner de ce rally sur les marchés, et je peux les comprendre car ça peut paraître contre-intuitif à première vue. En réalité, le marché price un scénario, et surtout une trajectoire.

🏦 Le point de départ de mon raisonnement fut la conférence de presse de Powell qui a mis en lumière la résilience de la consommation des ménages américains, soutenue par l'effet de richesse, notamment dans les services. Même si l'Amérique "d'en bas" rencontre des difficultés, l'économie américaine ne montre pas de signes d'inquiétude majeure à court terme concernant sa croissance. Le marché de l'emploi se normalise compensant les licenciements par les embauches. L'incertitude principale réside finalement dans l'inflation dont l'évolution dépendra de la durée du conflit actuel. Du coup, le point clé de mon raisonnement était que le marché ne trade pas le conflit en lui-même mais sa durée et ses conséquences macro.

🤔 Dans mon scénario, il y avait une hypothèse centrale : une fin de conflit/apaisement prochainement qui permettrait d’éviter un vrai scénario stagflationniste ou récessionniste aux yeux du marché. Si ça se confirme, alors ce qu’on vit aujourd’hui sera perçu rétrospectivement comme un simple trou d’air. Dans ce cas, les flux vont se repositionner assez logiquement sur les matières premières liées à la croissance, les métaux précieux (en couverture géopolitique), les émergents, l'IA/robotique, et une partie des financières et des actifs réels.

1⃣ Pourquoi ces poches-là ? Parce que derrière, il y a un enchaînement macro assez cohérent. D’abord, la question du dollar. À court terme, il sert de refuge, donc il tient, mais si le stress retombe, il y a un vrai risque de retournement du DXY. Un dollar qui baisse est mécaniquement favorable aux matières premières et aux émergents. Ajoutez à cela une géopolitique qui reste instable structurellement, et on a un cocktail qui soutient les métaux précieux et certaines commodités stratégiques.

2⃣ Ensuite, le deuxième pilier de mon scénario est l’IA. Même dans un environnement un peu dégradé, l’IA reste le moteur principal de la croissance américaine. Les entreprises peuvent couper ailleurs, licencier, optimiser leurs coûts mais elles ne vont pas couper les investissements dans l’IA. Les CAPEX sont “protégés” sur ce segment (pour l'instant), et le marché le comprend très bien. C’est pour ça que les valeurs liées à l’IA, aux semi-conducteurs, à la robotique ou même aux drones restent structurellement payés.

💵 Côté Fed, ça donne aussi quelque chose d’assez subtil. Si le marché du travail commence à montrer des signes de faiblesse, mais sans effondrement, la Fed ne va pas forcément arrêter son cycle mais plutôt le décaler. On reste dans une logique de détente monétaire mais plus lente. Ce n’est pas un pivot brutal mais un ajustement et les marchés actions peuvent très bien vivre avec.

3⃣ Le troisième point, plus politique, est l’idée que certaines dynamiques électorales pourraient rebattre les cartes aux États-Unis. Sans rentrer trop dans le détail, le marché commence aussi à intégrer des scénarios politiques qui peuvent influencer la régulation, la fiscalité et donc les flux sectoriels. C’est quelque chose qui va monter en puissance dans les prochains mois.

🤷♂️ Maintenant, là où il faut être très clair, c’est que le marché n’est pas rationnel au sens où il aurait raison, il est cohérent avec le scénario qu’il price. Aujourd’hui, il price un scénario optimiste qui reste conditionnel, qui tient tant que certaines variables ne dérapent pas. Si le conflit s’enlise, si le pétrole explose durablement, si l’inflation repart, si les taux longs remontent violemment, alors tout ce narratif peut se retourner très vite. C’est pour celà qu’il ne faut pas tomber dans l’euphorie actuelle. Le marché est en train de profiter d’une fenêtre et monte parce qu’il peut monter, pas parce que tout va bien.

⚠️ Mon scénario est en train d’être validé mais il faut le comprendre pour ce qu’il est. C'est un pari du marché sur un monde où les risques restent contrôlés. Tant que ce pari tient, on peut continuer à voir de la performance mais le jour où il est remis en question, l’ajustement peut être brutal, très brutal.

Les prochaines vraies données macro, les résultats d’entreprise, les signaux sur l’inflation, les taux, l’énergie vont décider si on prolonge ce rally ou si on revient à la réalité.

Finneko@finneko_prgrm

🚨 Tout le monde parle de stagflation aux États-Unis avec ce qui se passe en Iran. Je pense que c’est un raccourci un peu rapide et surtout pas le bon prisme pour lire la situation actuelle. ➡️ Un choc géopolitique au Moyen-Orient peut faire monter les prix de l’énergie, et donc pousser l’inflation à la hausse, mais ça ne suffit pas à parler de stagflation. La stagflation est un cocktail beaucoup plus toxique avec inflation élevée, croissance qui ralentit fortement et choc d’offre durable. Mais aujourd’hui, la croissance américaine reste solide. 📊 Le sujet devient vraiment intéressant sur la lecture de l’inflation elle-même. Il faut absolument distinguer l’inflation headline de l’inflation plus collante, celle qui intéresse vraiment la Fed. Dans cette inflation collante, il y a deux gros blocs : les services et les loyers. 📈 Sur les services, le diagnostic est assez clair sur les derniers PMI et ça reste sticky parce que ça dépend des salaires. Tant que le marché du travail tient, avec un chômage bas et une certaine pression salariale, cette partie de l’inflation a du mal à redescendre rapidement. Sur les loyers, on commence à voir une décrue dans les données réelles (notamment sur les nouveaux baux), ce qui est plutôt désinflationniste. Mais le problème est le décalage de transmission vers les indices d’inflation officiels. Le CPI intègre les loyers avec beaucoup de retard. Même si la réalité du marché immobilier se calme, l’inflation mesurée peut rester élevée pendant plusieurs mois. 🤔 C’est pour tout cela que je suis moins catégorique que le consensus sur le scénario de stagflation. Aujourd’hui, on a plutôt une économie qui reste solide avec une inflation qui peut remonter ponctuellement via l’énergie, mais une dynamique sous-jacente qui n’est pas complètement hors de contrôle. Derrière ça, il y a un autre facteur qu’on sous-estime souvent : la productivité. Les gains liés à la tech, et en particulier à l’IA, commencent à jouer un rôle. La diffusion de la productivité dans l’économie prend du temps mais ça contribue quand même à soutenir la croissance sans générer immédiatement autant d’inflation qu’avant. 🤷♂️ Dans ce contexte, mon scénario de base reste toujour le même : 3% is the new 2% pour la Fed. Officiellement, la cible reste 2%, et ils ne peuvent pas dire autre chose, mais dans les faits, il y a déjà une forme de tolérance implicite à une inflation un peu plus élevée, tant que la croissance tient et que le marché du travail ne se dégrade pas. Le problème est que cet équilibre est fragile car si les anticipations d’inflation commencent à se désancrer, la Fed sera obligée de redevenir beaucoup plus agressive et le scénario peut vite basculer. 🏦 C’est aussi pour ça que la vraie variable clé aujourd’hui, ce n’est pas tant l’inflation en elle-même que le coût du capital. Toute la dynamique actuelle, notamment autour de l’IA, repose sur des investissements massifs. Je l'ai déjà dit mais ces investissements sont extrêmement sensibles aux taux d’intérêt. Tant que les taux restent élevés, le financement devient plus coûteux, les projets sont plus sélectifs et les valorisations peuvent être mises sous pression. La grande thématique structurelle reste intacte mais son rythme dépend directement des conditions monétaires. ⚠️ Pour moi, le vrai risque est un scénario où l’inflation repart légèrement à la hausse, la croissance tient, et la Fed se retrouve coincée, obligée de maintenir des taux élevés plus longtemps que prévu. Réponse dans les prochains trimestres et à condition que le conflit ne s'éternise plus, mais ceci est un autre sujet.

Français

Voilà

Les marchés 🇺🇸 considèrent que le conflit en Iran est terminé, que les cours du pétrole se sont normalisés et qu’il n’y aura aucun impact sur les consommateurs et les entreprises

Baisse liée à la géopolitique = totalement effacée

#Disneyland 🦄

Français

Quel lundi noir sur les marchés ! 😅

Le S&P500 est à moins de 2% du plus haut historique et le Nasdaq est en hausse par rapport à son niveau d'avant la guerre.

C'est magique, il n'y a que des avantages à faire la guerre quand tu es américain🤨

Français

Les officiels Iraniens réfléchissent à l’idée d’arrêter l’enrichissement d’uranium, en vue d’arrêter le conflit. Voilà voila.

🚨 IRANIAN OFFICIALS ARE STUDYING ABANDONING URANIUM ENRICHMENT AS A U.S. CONDITION FOR ENDING THE WAR - NYP

Français

@BulletBear13 les indices vont finir vert ce soir si ça continue c’est dingue

Français

Les futures sur indices sont extrêmement calmes alors que l'on entre dans la 7ème semaine de conflit et de flambée des cours de l'énergie et des produits &services qui en dépendent.

Lunettes roses de sortie.

La saison de publication des résultats démarre : banques et LVMH ce soir

Français

🚨Important

L'OPEP va publier aujourd'hui à 15H00 son rapport mensuel du Marché Pétrolier.

Français