matuda000

194 posts

matuda000 리트윗함

如果以太坊EIP-8182实施,那么,它会成为全球最大的隐私链,同时也有可能会吸走部分其他隐私币(甚至BTC上隐私需求用户)的流动性。

如何理解?

目前的以太坊是完全公开透明的,你转一笔 ETH,所有人都能在链上看到发送方、接收方、金额。

现有的隐私方案(如 Tornado、Railgun、Aztec 等)都是第三方 dApp,存在几个痛点:

• 每个项目的“匿名集”(混币池大小)都很小,隐私效果打折;

• 不同项目互不兼容,用户分散;

• 容易被监管盯上(Tornado Cash 就被 OFAC 制裁过)。

EIP-8182具体是什么?

2026年3 月开发者 Tom Lehman 提出EIP-8182, Private ETH and ERC-20 Transfers。目前处于草案阶段。

它要在以太坊协议层(L1)直接内置一个统一的共享隐私池(shared shielded pool) + 零知识证明(ZK)预编译。

主要有:

• 一个超级大的共享池:所有钱包、所有 dApp 都用同一个池,这样一来,匿名集爆炸式变大(以太坊是最大公链,用户和资金最多,隐私效果理论上最强)。

• 原生支持:ETH 和任意 ERC-20 都能直接隐私转账,像普通转账一样简单。

• 系统合约 + 分割证明架构:池子是固定地址的系统合约,没有管理员、没有治理代币、没有升级权限,只能通过硬分叉升级(极度去中心化)。

• 零知识证明:用 ZK 技术证明“钱是从池子里来的,但不知道具体是哪一笔”,实现完全隐私。

• 不加协议费:池子本身不收任何费用,用户只付正常 Gas。

如果EIP-8182实施:

那么,它会让以太坊在隐私方面成为全球最大的链,吸引机构和用户的流动性,会与Zcash/Monero/Railgun等隐私代币争夺隐私赛道红利,也会促使原来使用BTC的部分隐私需求用户转向。

• 以太坊本身生态最大、流动性最强;

• 一旦原生隐私落地,所有人都可以用,匿名集会远超 Zcash、Monero、Railgun 等现有隐私链;

• 相当于把“隐私”变成以太坊的原生功能,而不是外挂,ETH 直接从“透明公链”升级成“最大隐私公链”。

最后考虑到机构合规问题,如果EIP-8182通过,可以跟Zama结合,在隐私池上叠加FHE合约,实现“强隐私+可合规”。

中文

4大美股利空因素:

- 缺乏流动性 (ie. SpaceX, 谷歌融资)

- 美伊战事升级

- Yen Carry Trade

- 美联储Kevin Warsh不确定性

以上得到缓解,美股春天再现。

中文

未来一年可能涨 1 倍的四家美股公司

1、迈威尔国际

老黄公开喊单 下一家 1 万亿美金

目前市值 2500 亿美金

还有 4 倍空间

2、CBRS

先进的 GPU 替代方案制造商

有望弯道超车挑战英伟达的竞争对手

目前市值仅 500 亿美金 1% 的英伟达市值

3、mstr

1 倍杠杆的 btc

btc 反弹 50% 到 9 万以上

mstr 可能翻倍

4、crcl

稳定币龙头

usdc 的发行方

发行规模约 770 亿 usdc

目前市值230 亿美金

有望在 5-10 年内

稳定币发行规模突数万亿

crcl 市值破万亿

以上仅个人观点

不可作为投资参考决策

可用 Ai 工具对以上表标排序

进行各自概率分析参考

中文

“我一直认为比特币比黄金更好。结果,黄金价格暴涨到5000美元,而比特币却下跌了,”库班说。“每次美元下跌,比特币都应该上涨才对。” - Mark Cuban

“我认为马克说得对,加密货币的表现令人失望,因为加密货币应该与股票市场同步波动,也应该随着软件行业的上涨而走高。软件市场已经开始大幅上涨,而加密货币却毫无动静。所以,我认为现在有很多人因为市场出了问题而抛售,我称之为‘愤怒离场’。”

Lee 将此次抛售描述为典型的市场底部,并表示这是“加密货币寒冬结束时总是会发生的情况”。- Tom Lee

原文:

finance.yahoo.com/markets/crypto…

finance.yahoo.com/markets/crypto…

中文

matuda000 리트윗함

matuda000 리트윗함

今年6月的美股要把所有人放进滚筒洗衣机里甩。

四周大戏到底在演什么?听我分解。

第一周(6/1 - 6/5):AI行不行?全看这两家

6/1(周一)黄仁勋演讲,老黄又要出来画饼了,给AI板块定个调。

6/3(周三)博通财报本周戏肉! 全市场都在盯着它,看企业到底有没有真金白银地买AI芯片和网络设备。如果它暴雷,AI板块集体吃瘪。如果超预期,AI继续狂欢。

6/5(周五)非农就业数据看看美国人就业怎么样,直接决定美联储接下来的底气。

第二周(6/8 - 12):苹果、通胀与马斯克抢钱

6/8-12 苹果WWDC库克时代的谢幕演出。大家不关心新iPhone长啥样,就看Siri能不能变聪明、端侧AI能不能让人惊艳。成了苹果带头冲。输了继续被嘲讽。

6/10(周三)CPI,本月第一个超级大雷点。 数据太热成长股当场大跌,数据降温的话,大家接着舞。

6/12(周五)SpaceX 预计上市,散户的狂欢,但对市场是把双刃剑。它会点燃航天概念股,但因为它体量太大,可能会把其他科技股的资金吸干。

友情提醒: 像 RKLB、ASTS、LUNR 这些太空概念股,跟 SpaceX 没半毛钱业务关系,纯靠情绪炒作,这几天绝对像坐过桥车,心脏不好的别碰。

🚨第三周(6/16 - 19):全月最终大Boss,极度危险

6/16-17 美联储议息会议新主席 Warsh 的第一次首秀。 新官上任三把火,大家都在猜他的脾气。他不光决定加不加息,他的每一句话、那张点阵图都会被市场拿着放大镜解读。

6/18(周四)期权四巫日提前,各种期权衍生品到期结算,一般这一天成交量巨大,波动诡异。

6/19(周五)六月节,美股休市。

个人感觉,6/10 到 6/18 是全月最密集的子弹横飞区。千万别在此时重仓追高,容易被不明不白的波动直接抬走。

第四周(6/24 - 26):主力调仓,别被假象骗了

6/24 老黄股东大会 + MU财报,是AI链条的期末总结,需要看看

6/26 罗素指数重构,简单说就是大批机构资金要在这一天雷打不动地强行调整小盘股仓位。

对了,26号前后小盘股如果莫名其妙暴涨或暴跌,别去分析基本面,纯粹是主力在对账调仓。冷静点,别瞎跟风。

6月把安全带系好,手里现金不多的看神仙打架就行。我只能帮你到这里。

中文

matuda000 리트윗함

matuda000 리트윗함

JUST IN: Apyx the on-chain yield stablecoin issuer powered by Strategy's Stretch $STRC just announced they bought 1,000,000 more STRC shares and now hold a total of $280 Million.

DeFi demand for bitcoin-backed yield is massive. 🔥

English

matuda000 리트윗함

🚨 WATCH: Chairman @SenatorTimScott leads the Senate Banking Committee in a historic markup of the CLARITY Act, legislation to establish clear rules of the road for digital assets. twitter.com/i/broadcasts/1…

English

matuda000 리트윗함

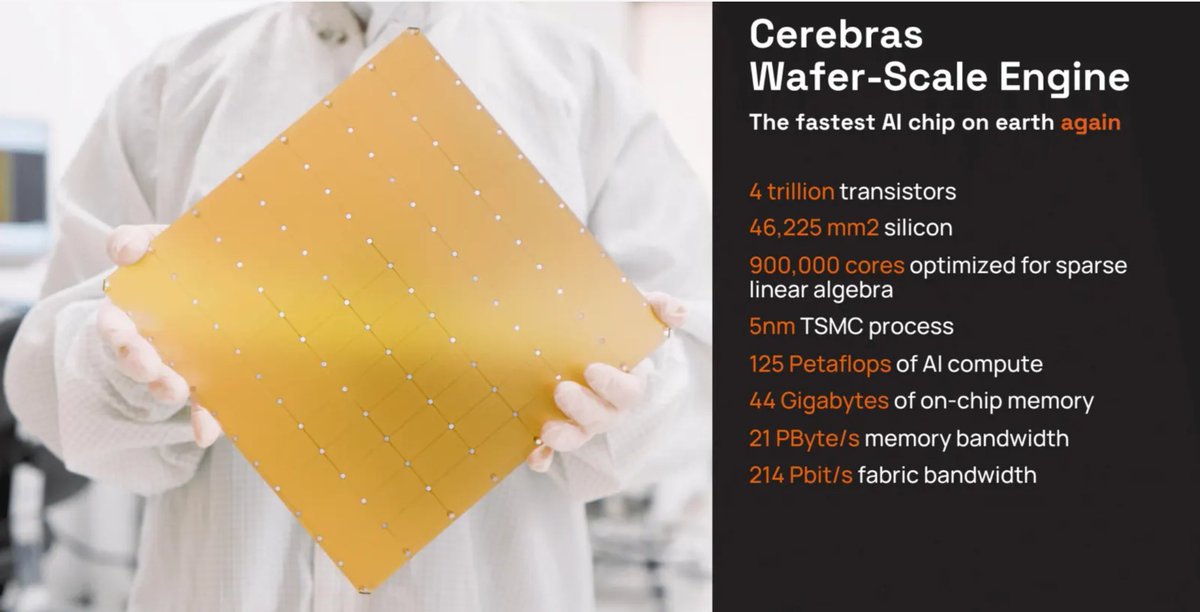

SpaceX之前最重磅的IPO估计就是下周这个超大晶圆制造商Cerebras Systems的上市了,Cerebras是一家专注于AI加速器的美国公司,总部位于加州Sunnyvale,成立于2016年。公司以“晶圆级集成”(Wafer-Scale Engine,简称WSE)技术闻名,核心产品是将整个300mm硅晶圆直接做成一颗超级大的AI处理器,而不是像传统GPU那样切成小芯片再封装。这解决了AI训练/推理中常见的内存带宽和芯片间通信瓶颈问题,被誉为“世界上最大的AI芯片”。树立了下关于Cerebras几部分关键信息。

1、核心技术和产品

1)晶圆级引擎(WSE)

传统AI芯片(如NVIDIA H100/B200)采用多芯片模块(MCM)或小型die,通过NVLink/HBM等外部互联扩展。但Cerebras的WSE把整个晶圆做成单一die,避免了芯片间通信延迟和带宽损失,实现了“片上”海量并行计算。

WSE-3采用“Weight Streaming”架构,将计算和内存解耦,支持外部MemoryX扩展(1.5TB、12TB、120TB甚至1.2 PB),单系统即可训练高达24万亿参数的超大模型。

2)CS-3系统

单台15U机柜,内置1颗WSE-3,支持水冷。通过SwarmX互联可扩展至2048台集群,峰值达256 exaFLOPS。单台CS-3就能在不到1天内从零训练Llama 2 70B模型(Meta GPU集群需约1个月)。

3)性能优势

Cerebras强调“消除数据移动瓶颈”:

比上一代CS-2(WSE-2):性能翻倍,功耗和成本不变(CS-2用7nm,2.6万亿晶体管,40 GB SRAM)。

比NVIDIA H100/B200:在内存密集型大模型任务中优势显著。CS-3单系统内存容量远超10,000节点GPU集群;推理速度可达GPU云的数倍(尤其是长上下文/大模型)。公司声称在Llama/Falcon等模型上tokens/second提升2倍。

实际基准:Condor Galaxy 3(64台CS-3集群,8 exaFLOPS)已于2024年Q2上线,与G42合作。集群编程像“单芯片”一样简单,无需复杂分布式框架。

优势:

极致内存带宽 → 适合万亿/十万亿参数模型训练与推理。

扩展性强 → 集群像单机一样编程,开发效率高。

能效/成本在特定 workloads 上优于GPU(同功耗下性能翻倍)。

挑战:

单系统功耗高(25kW),部署门槛高(需专用数据中心基础设施)。

晶圆级制造良率和缺陷容忍技术虽成熟,但整体成本高(单系统硬件估算数百万美元)。

生态不如CUDA成熟,主要针对AI训练/推理大模型,不如GPU通用。

总体上Cerebras是“垂直优化”的AI超级计算机方案,适合追求极致规模和速度的 hyperscaler、主权AI项目、国家实验室,而非通用GPU替代品。

2、发展历程

Cerebras从“卖硬件”转向“AI超级计算平台”,已从早期科研验证走向商用落地(Condor Galaxy等主权AI项目)。

从SeaMicro老兵到AI晶圆级先锋

Cerebras成立于2015-2016年(官方多以2016年计),总部位于加州Sunnyvale。创始人团队全部来自SeaMicro(2012年被AMD以3.34亿美元收购),早期处于stealth模式四年,专注解决“晶圆级集成良率难题”。

1)2019年:发布首代WSE-1,开启晶圆级AI芯片时代。

2)2020-2022年:推出CS-1/CS-2系统,完成从“芯片”到“系统+软件栈”的闭环,与TSMC深度绑定实现量产。

3)2024年:WSE-3及CS-3系统落地,性能翻倍;同期首次递交S-1(后因业务优化于2025年10月撤回)。

4)2025-2026年:转向云推理服务+混合模式,与OpenAI签署巨额合作;

5)2026年2月完成Series H,4月重启S-1,5月启动路演,计划Nasdaq上市(代码CBRS)。

3、核心团队及融资

1)核心团队

Andrew Feldman(CEO、联合创始人):连续创业者,曾任SeaMicro CEO、Force10 Networks产品VP(后被Dell收购)、Riverstone Networks营销VP。斯坦福MBA背景,擅长产品化与资本运作。

Gary Lauterbach(联合创始人、前CTO):Sun Microsystems UltraSPARC首席架构师,58项专利,曾主导AMD数据中心业务。

Sean Lie(联合创始人、现CTO):MIT本科+硕士,AMD高级架构师,29项专利。

Michael James(首席架构师):SeaMicro软件架构师,后任AMD对应岗位。

Jean-Philippe Fricker(首席系统架构师):DSSD/SeaMicro资深硬件架构师,30项专利。

团队优势在于“系统思维”而非单纯芯片设计:他们深谙数据中心功耗、互联与软件优化,曾用fabric架构重塑服务器。这正是Cerebras能解决晶圆级缺陷容忍与Weight Streaming架构的关键。

2)融资历程

累计融资约29-37亿美元(含多轮),估值从早期数百M美元飙升至IPO前230-266亿美元:

早期:Series B/C/D(2016-2018)累计约1.7亿美元,投资者包括Foundation Capital、Eclipse、Sequoia、Benchmark。

中后期:2019 Series E(2.72亿美元,估值24亿美元);2021 Series F(2.54亿美元,估值41亿美元)。

2025-2026:Series G(11亿美元,估值81亿美元);Series H(10亿美元,估值230亿美元,Tiger Global领投,Benchmark、Fidelity、AMD等跟投)。

4、业务模式与财务表现

Cerebras早期卖硬件(CS-2/CS-3系统),后来转向云服务(Cerebras Inference,云端提供超快AI推理)和混合模式。客户包括CSP、 hyperscaler、企业、主权AI项目(如G42)、研究机构。

2025财年财务:收入5.1亿美元(同比+76%,2024年2.9亿美元,2023年0.787亿美元,2022年0.246亿美元,20倍增长)。硬件收入约3.58亿美元,云及其他服务1.52亿美元。

GAAP净利润:约0.879亿美元(2024年净亏损4.85亿美元),首次实现盈利(不过非GAAP仍有亏损)。

剩余履约义务(backlog):246亿美元(OpenAI等多年前期大单贡献),2026-2027年预计确认15%。

客户集中度:2025年G42占24%(此前曾高达87%),另一UAE客户占62%,但已显著多元化;OpenAI签署超100-200亿美元多年前期合作(含1亿美元贷款+认股权证)。

公司定位从“卖芯片”转向“AI基础设施平台+云”,并与Qualcomm等合作加速边缘部署。

5、IPO相关信息:

IPO 基础发行2800万A类普通股,超额配售420万A类普通股,核心管理层和投资人不卖股。纯公司发行新股用于募资,无大量旧股套现。

IPO定价$115–$125/股,因需求超20倍,已计划上调至$125–$135/股(可能进一步调整)。高区间($125)募资约35亿美元(基础28M股),含超额配售最高约40.25亿美元。

高估值下($125/股)对应市值约266亿美元IPO后总流通股本约 2.13亿百万股(包括Class A、B、N等)。其中:

Class A(上市交易股)为IPO发行的28M股 + 超额部分;

其余Class B(高投票权,创始团队/早期投资者/优先股转换后)和Class N(非投票权,如OpenAI认股权证相关)。

ipo后解禁期前的流通比例

标准锁定期:

180天或提前至Q3 2026财报发布后两个交易日(取较早者)。

解禁前初始流通股(Initial Float):

仅IPO发行的 28百万股(基础)或最高 32.2百万股(含超额)。

锁定期内真实流通比例:

约 13.1%–15.1%(28M / 213M ≈ 13.1%;32.2M / 213M ≈ 15.1%)

预期定价日:下周三5月13日,预期上市交易日:5月14日(周四),代码CBRS。

整体而言估值虽高,但增长潜力和技术壁垒值得关注

本条由@bitget_zh赞助,「Bitget 买美股:秒级入场,丝滑交易 」

qinbafrank@qinbafrank

中文