Sabitlenmiş Tweet

CryptoChan

9.5K posts

@0xCryptoChan

#Bitcoin on-chain & cycle analysis,比特币链上行情分析 || 不收费,无投资理财建议 || TG频道: https://t.co/Q1ZKhF2mx9

【四年周期总刻系列(25)】 2015年1月,该指标跌至 0.75,7天后是熊底 2018年12月,该指标跌至 0.75,9天前是熊底 2022年9月,该指标跌至 0.75,48天后是熊底 ┌── 📑 𝗗𝗲𝗲𝗽 𝗗𝗶𝘃𝗲 | 指标详情 ──┐ 图中上方灰线为 #BTC 价格;红线为比特币短期持有者平均购币成本 (Short-Term Holder Realized Price);蓝线为比特币真实市场平均购币成本 (True Market Mean Price) 图中下方指标为红线跟蓝线之比(>0.75 为绿;<0.75 为红) 比特币短期持有者平均购币成本,反映了近期市场新入场者(持币<155天)的平均购币成本 比特币真实市场平均购币成本,计算公式为“投资者市值“(排除掉矿工挖出但没有进入二级市场交易的比特币)除以“时间加权活跃供应量”(剔除长期休眠和丢失币)。反映了:市场中真正活跃投资者(排除矿工新铸币、丢失币和长期不动仓)的真实平均购币成本

16年BTC挖矿产量减半522天后,比特币RHODL指标达到牛市峰值(2017年12月14日,币价$16.7k,非K线牛顶); 20年BTC挖矿产量减半533天后,比特币RHODL指标达到牛市峰值(2021年10月26日,币价$62.7k,非K线牛顶); 当前,24年BTC挖矿产量减半已过去114天。 图中指标为比特币RHODL (Realized HODL Ratio),即链上未移动时长小于1周的BTC数量跟未移动时长在1-2年之间的BTC数量之比(不同年龄段的BTC数量需根据其年龄段所有BTC的买入成本总市值进行加权计算)。 其中红线为该指标的⟨13-17年⟩段;蓝线为该指标的⟨17-21年⟩段;黑线为该指标的⟨21年-至今⟩段。三段线将各自周期的BTC挖矿产量减半日对齐。 本文由 #Bitget|@Bitget_zh 赞助

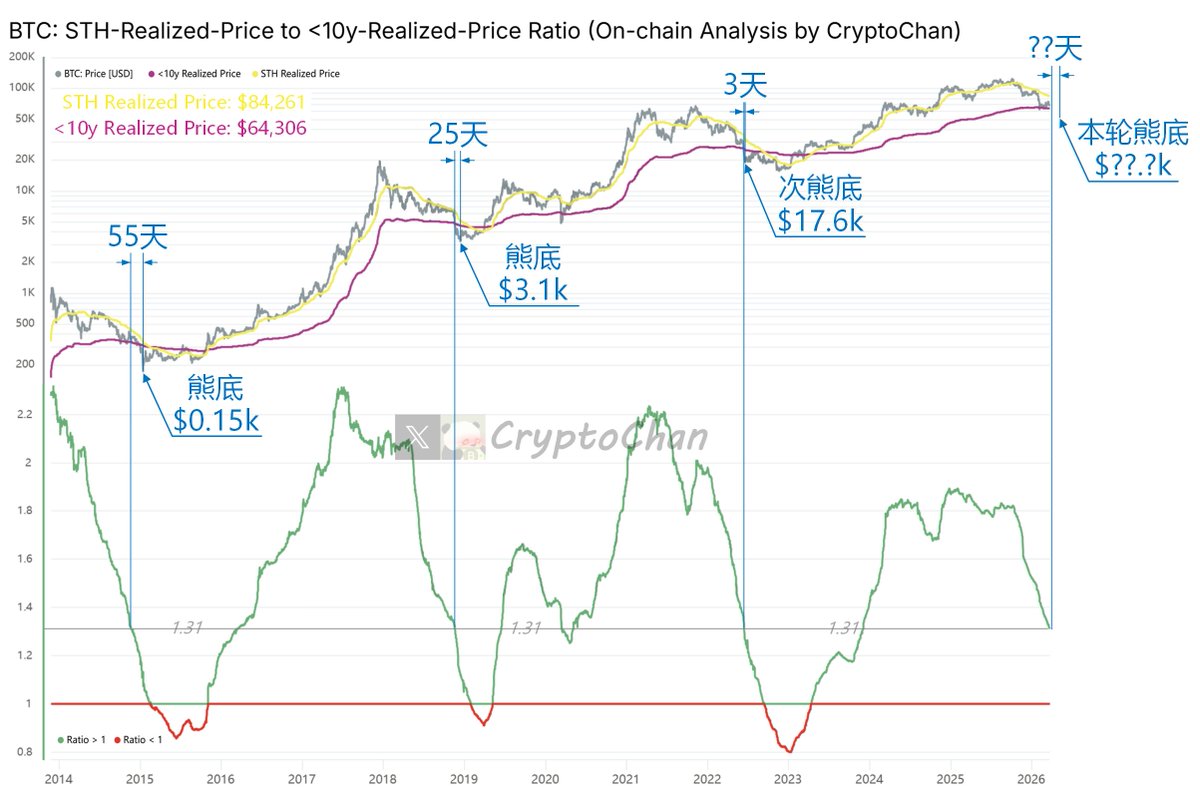

【四年周期总刻系列(18)】当前图中指标跌至 1.42 14年该指标跌至 1.42 后 76天 到熊底 ($0.15k) 18年该指标跌至 1.42 后 82天 到熊底 ($3.1k) 22年该指标跌至 1.42 后 26天 到次熊底 ($17.6k) 图中上方灰线为 #BTC 价格;黄线为 BTC 短期持有者成本均价;玫红线为 BTC 长期持有者成本均价(剔除持币>10年的筹码) 图中下方指标为“BTC 短期持有者成本均价”跟“BTC 长期持有者成本均价(剔除>10y筹码版)”之比(即:黄线 / 玫红线) BTC短期持有者成本均价定义:持有比特币<155天的投资者的平均成本。含义:反映近期买家的成本基础,他们对价格波动敏感,易在下跌时卖出。常作为短期市场情绪指标——牛市中价格高于此均价,熊市中跌破可能加剧抛售 BTC长期持有者成本均价定义:持有比特币>155天的投资者的平均成本,但排除>10年的筹码(这些可能丢失或永不动,如中本聪的币)。含义:聚焦“活跃”长期持有者,提供更现实的成本基础。常作为市场支撑水平参考——熊市中可能成为价格底部 两者比率(短期均价 / 长期均价)含义:反映市场周期阶段和参与者行为: 比率 >1:短期买家成本高(新资金高价入场),情绪乐观但可能过热 比率 <1:熊市或底部信号,短期买家成本低(低价入场),弱手出清,市场或将复苏 总体趋势:比率上升=牛市延续;下降=熊市或分发阶段。排除>10年筹码使比率更准确捕捉周期转折,历史上 <1 时常为长期买入机会

当前图中指标跌至 1.45 2014年该指标从 1.45 到 1,花费 119天 2018年该指标从 1.45 到 1,花费 147天 2022年该指标从 1.45 到 1,花费 123天 注:指标到 1,基本熊底 图中上方灰线为 #BTC 价格;黄线为 BTC 短期持有者成本均价;玫红线为 BTC 长期持有者成本均价(剔除持币>10年的筹码) 图中下方指标为“BTC 短期持有者成本均价”跟“BTC 长期持有者成本均价(剔除>10y筹码版)”之比(即:黄线 / 玫红线) BTC短期持有者成本均价定义为持有比特币时间少于155天的投资者或实体。该指标反映了近期市场进入者的成本基础,这些参与者往往对价格波动更敏感,更容易在市场波动或下跌时出售持仓。它常被视为市场短期情绪和动量的晴雨表:在牛市中,价格通常高于该成本均价;在熊市中,价格跌破该水平可能引发更多抛售压力 BTC长期持有者成本均价定义为持有比特币时间超过155天的投资者或实体。该指标剔除了持有超过10年的筹码(已丢失或极长期不动产,如本聪的币),以聚焦于更“活跃”的长期持有者群体。这些极长期筹码的成本极低,且几乎不会移动,因此排除它们能提供一个更现实的LTH成本基础,反映那些可能在市场周期中实际参与买卖的长期投资者的平均持仓价。该指标常被视为市场基础支撑水平的参考:在熊市中,它可能作为潜在的价格底部 两者之比(BTC短期持有者成本均价 / BTC长期持有者成本均价)反映了比特币市场周期的阶段和参与者行为动态: 比率 > 1:表示短期持有者的平均成本高于调整后长期持有者。这通常发生在牛市中,近期进入者以较高价格买入,而长期持有者的成本基础较低(即使排除极长期筹码)。这暗示市场情绪乐观、新资金流入强劲,但也可能预示投机过热或潜在回调 比率 < 1:表示短期持有者的平均成本低于调整后长期持有者。这常见于熊市或市场底部,近期进入者以较低价格买入,而长期持有者的成本基础较高(反映他们持有穿越周期)。这往往是投降的信号,暗示弱手已出清,市场可能转向复苏或牛市起点 总体含义:比率的上升趋势显示短期持有者成本相对于长期持有者在增加,标志“数字上涨”阶段或牛市延续;下降趋势则显示长期持有者成本相对于短期持有者在增加,标志熊市或分发阶段。排除>10年筹码使LTH成本更贴近活跃市场参与者,避免低成本失落币扭曲比率,从而更准确捕捉周期转折(如从熊市向牛市过渡)。历史上,当比率跌破1时,常是长期买入机会