シャオミン【日本株の日記】 retweetledi

シャオミン【日本株の日記】

2.5K posts

シャオミン【日本株の日記】

@hiro127316

私は国内外の株式・債券市場の分析に22年以上の経験があり、定量分析とファンダメンタル分析を融合させることに長けています。 運用資産は30億円です。 私の投資戦略は日本株に重点を置き、長期保有と成長株を組み合わせたものです。 私と家族は着実に資産を増やしています。 市場の本質を理解したい方は、ぜひ私をフォローして

Katılım Kasım 2016

231 Takip Edilen195 Takipçiler

シャオミン【日本株の日記】 retweetledi

この動き、見逃してる人多そう。

今の相場、ちゃんと見てる人はもう動いてる。

来週注目の銘柄

古河電気工業(5801)

現在、市場資金が静かに同社へと集まり始めています。

AI、半導体、データセンター関連分野の拡大に伴い、

電線や通信インフラへの需要が急速に高まっています。

特に古河電気工業は、

AIサーバーの拡張や次世代通信分野との親和性が極めて高い。

最近の相場では、

資金が「AI関連」分野に向かうだけでなく、

周辺インフラ関連銘柄にも流れ始めている。

表面的な現象だけを見ていると気づきにくいかもしれないが、

こうした銘柄は後々、大幅な再評価を受けることが多い。

私は来週の株価の動向を非常に注目している📈

フォローをお願いします。

今後も役立つ情報を発信していきます。

日本語

シャオミン【日本株の日記】 retweetledi

シャオミン【日本株の日記】 retweetledi

🔥買わない理由がまったくない日本株5選。

6:フジクラ(5803)→ 6,230円で必買

5:キオクシア (285A)→ 3,067円で必買

4:ジャパンディスプレイ(6740)→ 68円で必買

3:東京エレクトロン(8035)→ 51,200円で必買

2:アドバンテスト(6857)→ 29,350円で必買

日本語

シャオミン【日本株の日記】 retweetledi

すでに始まっている。

株式市場の「真の急騰相場」の幕が開けた。

日経平均株価の上昇は、あくまで序章に過ぎない。

半導体、人工知能、防衛、商社――

巨額の資金が、これから急騰するセクターへと流入している。

東京電工の上昇ペースは加速している。

三菱重工は防衛関連資金を集めている。

世界中の資金が商社の株に殺到している。

この動きに気づいた者だけが、次の相場に乗ることができる。

しかし、多くの投資家は株価が上昇してからでないと、このことに気づかないものだ。

2026年下半期、株式市場は歴史的な相場を迎える可能性がある。

「時期尚早だ」などと言ってはならない。

今こそ、おそらく「好機を逃さない最後のチャンス」なのだ。

今年、一体どの銘柄が市場を真に支配することになるのか?

日本語

シャオミン【日本株の日記】 retweetledi

【キオクシア決算解体ショー🔥】

5/15引け後のキオクシア(285A)、これマジで日本の半導体決算でもかなり記憶に残るレベルやで😳 興奮する前にまず数字を直視してくれな。

通期実績(26/3)売上2兆3,376億円(+37%)、純利益5,544億円(前期比2倍、過去最高)。

ここまではええねん。本当のヤバさは来期1Qガイダンスや👇

27/3期 1Q(4-6月)見通し

✅ 売上1兆7,500億円(前年同期比5.1倍)

✅ 営業利益1兆2,980億円(29倍)

✅ 純利益8,690億円(前年同期比約48倍)

事前の市場予想平均(QUICKコンセンサス、5/15時点)純利益4,056億円の倍以上🚀

報道ベースでも1Q利益見通しは市場予想を大きく上回ったとされとる。

この規模でコンセンサスを上振れさせるのは異常事態や。なお27/3期通期予想は地政学リスクを理由に非開示、つまり「通期開示の余白を残した」とも読める👀

📊バリュエーション、冷静に計算してみよか

1Q EPS 1,591円を仮に4倍した通期EPSは6,365円。引け値44,450円で割ると、この仮置きEPSベースではPER約7倍。ただし単純年率換算にすぎん。

シクリカル株である以上、後半失速シナリオも当然ある。だから”確定的な割安”ではなく、“今の1Q見通しを前提にすると数字上はかなり安く見える”くらいの理解がちょうどええ⚠️

成熟メモリ株としてPER10〜15倍、米国式の再評価シナリオとしてPER20倍まで仮置きすると

✅ PER 10倍なら63,640円

✅ PER 15倍なら95,475円

✅ PER 20倍なら127,300円

⚠️これは到達予想や目標株価やなく、1Q EPSを単純年率換算した感応度チェックやで。

米ADS上場準備が正式IRで出てきたんもデカい。

日本市場の「メモリ株は低PERで見る」感覚に、米国式の成長評価がどこまで入ってくるかが焦点になる。

🔧地味に重要な事実を3つ

①設備投資4,500億円計画(前年実績2,837億円から1.6倍)→ 1000層超NAND量産は2030〜31年をめどに進める計画。実現できれば日本企業として重要なポジションを取れる可能性がある。

②副社長明言「株主還元は配当を優先」→ 今期配当は「未定」。6月の経営方針説明会で株主還元方針が具体化するかが次の焦点や。

③主戦場はコンシューマー向けM.2 SSDやなくAIデータセンター向けeSSD→ 会社側も1Qについて「データセンター向け需要が引き続き旺盛」と説明。NVIDIAのGB200/Rubin世代で必要になるストレージ容量は桁違いやから、構造的需要は数年単位で続く可能性が高い。

⚠️ここから冷静パート、テンション下げて読んでな

🎯リスク要因も忘れたらアカン

①ベインの売却圧(GW明けの株価上昇局面で売り浴びせた実績あり)。

②米国オプションSQ(5月限月清算日)と重なった地合い。サンディスク時間外軟調・SKハイニックス/サムスン下落で海外メモリ株がピークアウト警戒で売られとる中、キオクシアだけが独歩高を維持できるかは月曜のテーマ。

③シクリカル株はPERが低い時こそ売り場という古典セオリー。利益のピークと株価のピークはズレるんが歴史の教訓。

④注目決算後の「事実売り」パターン。フジクラ・JX金属・三井金属はコンセンサス未達やったから単純比較はできんけど、過度な期待が乗ってる銘柄は好決算でも寄ってから寄り天になるリスクは普通に存在する。

エルピーダの破綻や、ルネサスの長期低迷・再編を見ても、半導体サイクルの怖さは歴史が示しとる🤔

ただ今回は「AI」という構造変化が乗ってる点で過去のサイクルと違う、という強気論も筋は通っとる。

💡僕ちんの整理(あくまで個人の感想、投資判断は自己責任で🙏)

短期:月曜の寄り方が勝負どころ。

中期:6月の株主還元方針具体化+米ADS上場準備の進捗が次のカタリスト。なおADSは時期・市場・方法未定で、上場しない可能性も明記されとる点は留意な。

長期:1000層超NAND量産タイミング(2030〜31年目標)が本当の勝負所。

熱狂してる時こそ、ポジションサイズと出口戦略を見直す時間や。

「いくらで半分利確」「いくら割れたら撤退」

を事前に決めとくだけで、値動きに振り回されへんで。握れる人は握り、利確すべき人は粛々と利確、両方正解✋ 全部売る必要も全部持つ必要もない。

⚠️本投稿は公開情報を整理した僕ちん個人の見解や。特定銘柄の売買推奨ではないし、数値は発表時点のものなんで最新IRと突き合わせて確認してな。投資は自己責任、最終判断はみんな自身でな🙏

#キオクシア #決算

日本語

シャオミン【日本株の日記】 retweetledi

シャオミン【日本株の日記】 retweetledi

シャオミン【日本株の日記】 retweetledi

来るよ。大急騰...

1000株でいい。

準備金:7万円

6740 ジャパンディスプレイ

現値:68円 → 予測最高値:275円。

7万円を投資すれば、

将来100万円になる可能性あり。

本当に化ける銘柄は、

みんながまだ静かなうちに仕込む。

日本語

シャオミン【日本株の日記】 retweetledi

🫡🫡🫡たった「1株」持つだけで株主優待が受けられる、知る人ぞ知るお得企業ランキング:

第9位: キオクシア (285A) 約34,680円

第8位: 三菱商事(8058) 約4,945円

第7位: 三菱重工業(7011) 約4,746円

第6位: JX金属(5016) 約4,626円

第5位: KDDI(9433) 約2,572円

日本語

シャオミン【日本株の日記】 retweetledi

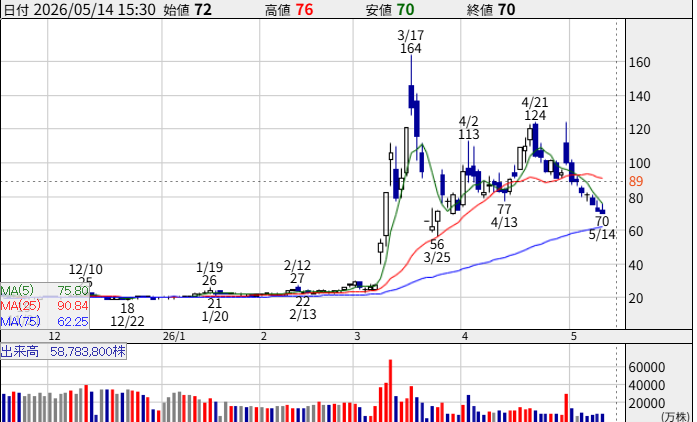

株を25年やってきたから、もう一度だけ言う。

100株でいい。今動かなければ遅い。

2年で200倍に暴騰したソニーと全く同じ暴騰サイン!

東洋合成工業(4970)🚨🚨

最近の好材料を受けて、すでに2021年の最高値に達しています。

今はまだ“初動”。

こういう銘柄は、ニュースになってからでは遅い。

日本語

シャオミン【日本株の日記】 retweetledi

来るよ、大急騰…🔥

100株でいい。今動かなければ遅い。

2年で300倍級の銘柄と似た資金の入り方をしている。

量子コンピューティング本格化。Googleと日立が量子関連で動き始めた。

今はまだ“初動”。

こういう銘柄は、ニュースになってからでは遅い。

日本語

シャオミン【日本株の日記】 retweetledi

保有株、増配ラッシュがとまらない🔥

📈 三菱UFJ +29.7%増配

📈 オリックス +21.9%増配

📈 三菱商事 +13.6%増配

📈 三菱UFJ +29.7%

📈 オリックス +21.9%

📈 三菱商事 +13.6%

📈 三菱HCキャピタル +13.3%

📈 KDDI +5.0%

📈 全国保証 +2.5%

📈 武田薬品 +2.0%

📈 NTT +1.9%しかも減配はゼロ。

年間配当が+12,201円増えた。

働かなくても、株が勝手に「給料アップ」してくれる💴✨

来週の東京海上HDも頼むよー😙✨

日本語

シャオミン【日本株の日記】 retweetledi

<今週の株クラ>

①岐阜暴威「投資信託の積立始まった」→暴落

②cis「買い煽るわけではないけど、今年と来年の本命はキオクシアだと思う」→予言的中と話題に

③ひびっち「キオクシア、逆5バガー達成」

④20代初心者「キオクシアを空売りで6ヶ月間握り続けてきた末路。たった100株で−400万越え」

日本語

シャオミン【日本株の日記】 retweetledi

明日買いたい高配当株です😊🔰

【1911】住友林業 3.86%💰✨

【9506】東北電力 3.80%💰✨

【2767】円谷フィールズ 4.78%💰✨

【4568】第一三共 3.89%💰✨

以上です😱!! 🪓💀

日本語

シャオミン【日本株の日記】 retweetledi

シャオミン【日本株の日記】 retweetledi

シャオミン【日本株の日記】 retweetledi

【物議】三菱HCキャピタルの決算、これは『買い』か『罠』か?

🟢光の側面

・驚異の28期連続増配(51円予想)

・前期配当も1円増額(46円)

・配当利回り3.57%へアップ

🔴影の側面

・今期は1.4%の「減益」見通し

・直近4Q(1-3月)は純利益43.4%の激減

・PTSはしっかり下落(-1.33%)

増配マジックで株価を維持してるだけか。それとも押し目買いの好機か。

正直、週明けの株価どうなると思いますか...?三菱HCCホルダーの考えが気になる。。。

日本語

シャオミン【日本株の日記】 retweetledi

キオクシア(285A)

1月間保有していたキオクシア(285A)株を全て売却しました.

1月前に32,735円で950株買いました

当時は「正気?」と言われながらも、ひたすら買い続け

つい昨日、株価は51,245円に達した

迷わず全額売却しました

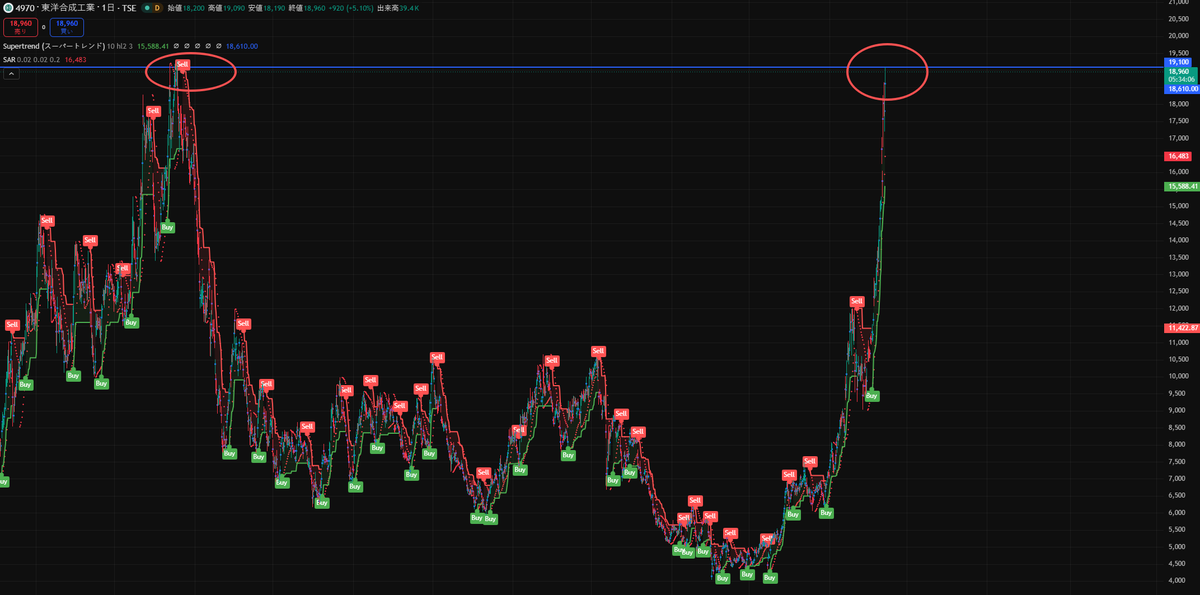

そして今——また見つけました

あの時のフジクラにそっくりな超低位株です

株価はまだ約300円

成長の余地は大きく。.

ニュースが出た時にはもう手遅れになるでしょう.

日本語

シャオミン【日本株の日記】 retweetledi