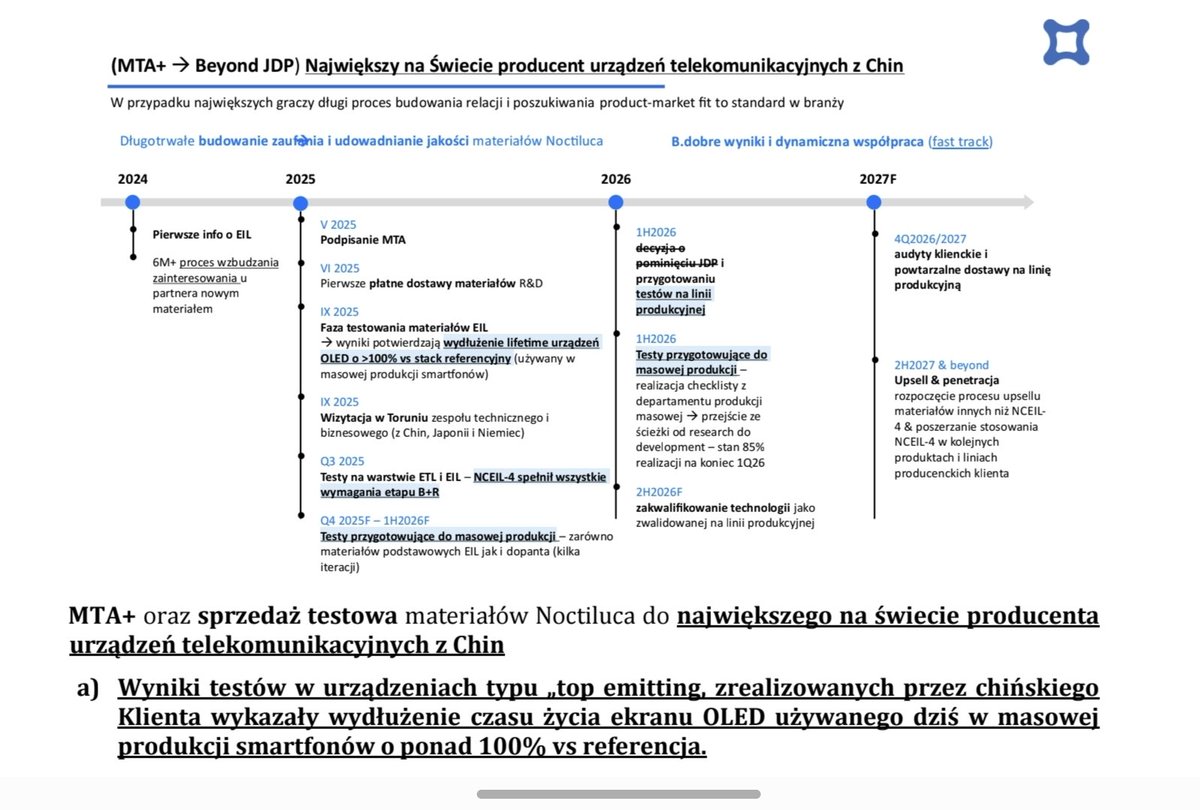

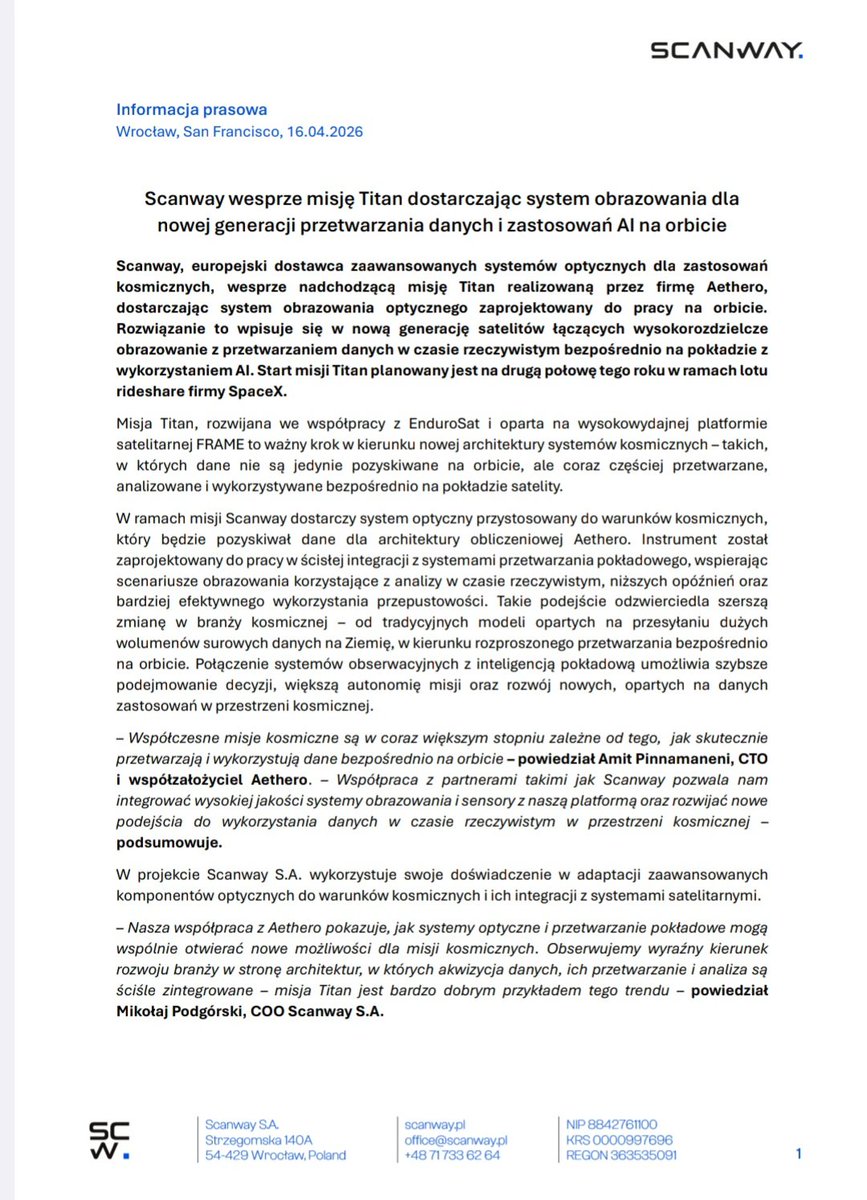

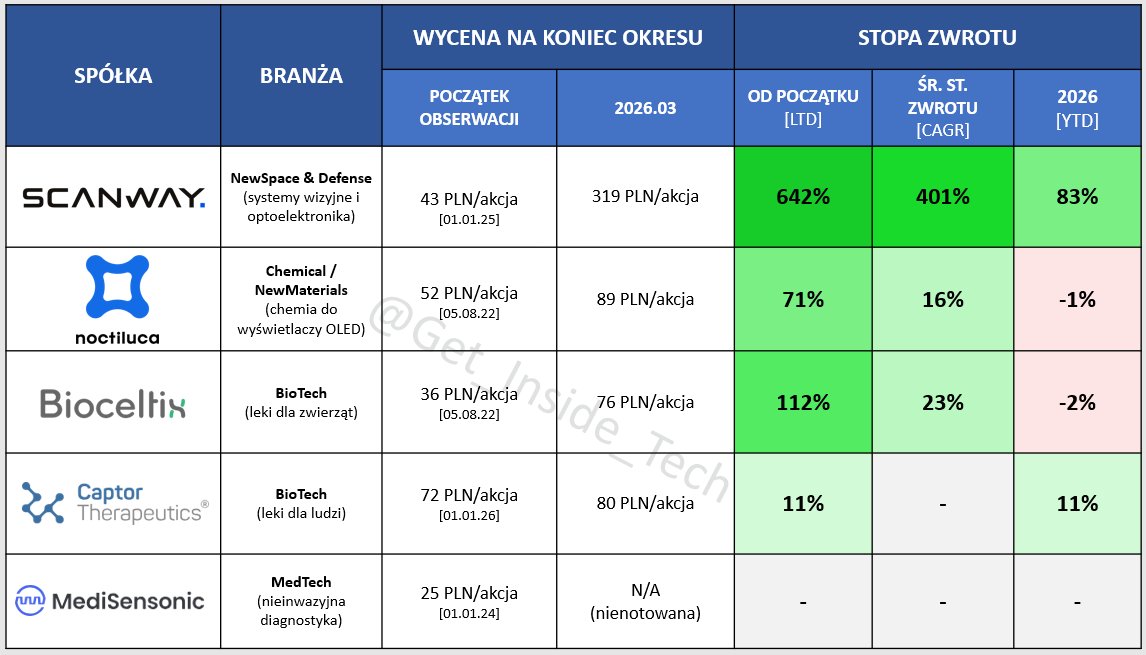

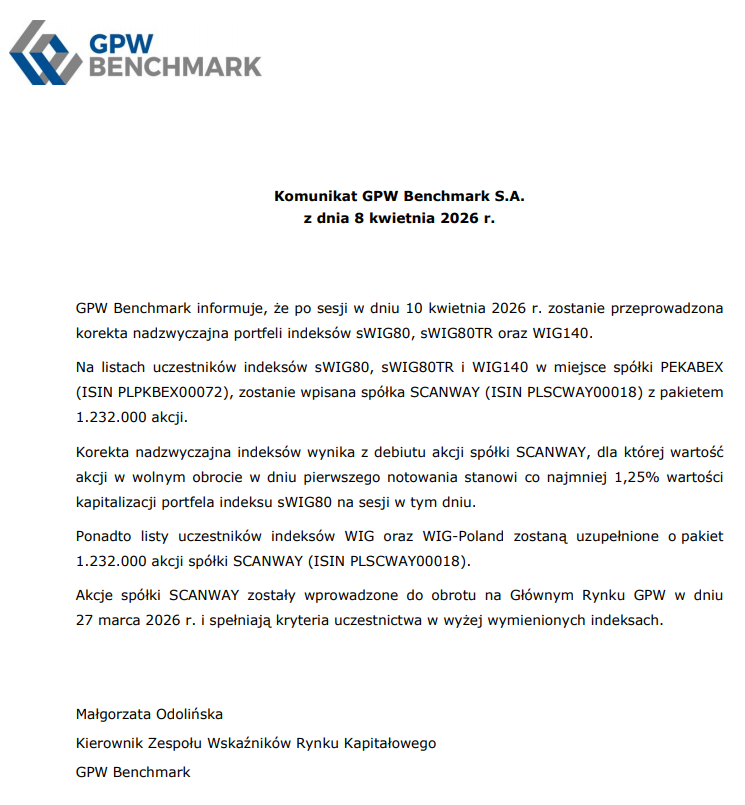

❗️TopPicks2025 - PODSUMOWANIE❗️ 1⃣ Noctiluca -11% 2⃣ Scanway +314% 3⃣ Bioceltix -11% 4⃣ MediSensonic (nienotowana) 1⃣ Noctiluca -11% W ubiegłym roku Noctiluca konsekwentnie realizowała działania zmierzające do wdrożeń przemysłowych, podpisując 7 nowych umów MTA oraz 1 JDA. Autorski materiał EIL jest obecnie testowany przez kilkunastu producentów, a napływające wyniki testów przemysłowych są obiecujące — wykazują wydłużenie czasu życia urządzeń o 100% i 130% względem stacków referencyjnych. Kluczowym brakującym elementem pozostaje komercyjne wdrożenie u dużego gracza rynkowego. Pojawienie się takiej informacji powinno stanowić istotny katalizator wzrostu wyceny Spółki. Biorąc pod uwagę dotychczasowe postępy oraz wyniki testów, wdrożenie wydaje się kwestią czasu, a najbliższe kwartały powinny przynieść odpowiedź co do jego terminu. 2⃣ Scanway +314% Ten rok należał do Scanway a ponad 300% od początku obserwcji/roku mówi samo za siebie. Spółka wykonała milowy krok w kierunku globalnej komercjalizacji, zdobywając kontrakty m. in. w Azji i USA. Zarząd zbudował zdrowy, zdywersyfikowany model biznesowy, oparty nie tylko na projektach dla ESA i krajowych zleceniach publicznych, lecz przede wszystkim na kontraktach komercyjnych z prywatnymi podmiotami (m. in. Intuitive Machines, klienci konstelacyjni z Azji Południowej, Nara Space, Marble). Taki profil klientów oznacza wyższe marże, szybsze i bardziej elastyczne rozliczanie kamieni milowych oraz potencjał powtarzalnych zamówień w kolejnych latach. Mocny rok został dodatkowo wzmocniony pozyskaniem ponad 15 mln zł z emisji objętej przez TFI PZU. Faktyczny backlog przekraczający 100 mln zł, zdywersyfikowany geograficznie i kliencko, w połączeniu z napływem nowych zapytań oraz rozsądnym zarządzaniem, stanowi solidny fundament dalszego wzrostu Spółki. 3⃣ Bioceltix -11% W typach na 2025 r. wskazywałem przesunięcia w harmonogramach projektów jako jedno z trzech kluczowych ryzyk. W przypadku Bioceltix ryzyko to zmaterializowało się najsilniej — dotyczyło partneringu, rejestracji leku oraz budowy fabryki. We wszystkich tych obszarach Spółka przesunęła terminy względem zapowiedzi z końca 2024 r. Jednocześnie mijający rok przybliżył Bioceltix do kluczowych rozstrzygnięć, a obecne przesunięcia nie obniżają na ten moment prawdopodobieństwa finalnego sukcesu. 4⃣ MediSensonic (nienotowana) W ubiegłym roku Spółka pracowała nad pierwszą komercjalizacją rozwijanych produktów, borykając się z niedostatecznym finansowaniem. Pewien postęp w rozmowach o sprzedaży urządzeń medycznych oraz zapowiedzi pierwszych umow w obszarze defense, pozwalają z nadzieją patrzeć na nowy rok. Najważniejsze informacje o obserwowanych spólkach z ostatniego roku poniżej 👇 👉Podsumowanie Q4 Noctiluca •JDA z chińskim producentem microOLED: x.com/Get_Inside_Tec… •Postępy we wdrożeniach autorskich materiałów: x.com/Get_Inside_Tec… •Raport kwartalny + webinar inwestorski: x.com/Get_Inside_Tec… •Umowa MTA z chińskim producentów wyświetlaczy OLED/AMOLED/MicroLED: x.com/Get_Inside_Tec… •Noctiluca podpisuje MTA z chińskim liderem OLED: x.com/Get_Inside_Tec… •Umowa MTA z japońskim producentem wyświetlaczy OLED: x.com/Get_Inside_Tec… Scanway •+11.9m EUR do faktycznego backlogu z dwóch umów księżycowych: x.com/Get_Inside_Tec… •Polska składka do ESA wyniesie 731 mln EUR: x.com/Get_Inside_Tec… •TFI PZU raportuje 6.5% udziału w Scanway: x.com/Get_Inside_Tec… •Wyniki Q3 + webinar: x.com/Get_Inside_Tec… •Scanway kończy testy lotnicze w projekcie NarSha z Nara Space: x.com/Get_Inside_Tec… Bioceltix •Aktualizacja harmonogramu: x.com/Get_Inside_Tec… •ABB po 87 PLN / akcja: x.com/Get_Inside_Tec… Medisensonic •Medisensonic posiada rozwiązania dual-use: debiut giełdowy planowany na 2026 rok x.com/Get_Inside_Tec… ----------------------------------------------------------- 👉Podsumowanie Q3 x.com/Get_Inside_Tec… 👉Podsumowanie Q2 x.com/Get_Inside_Tec… 👉Podsumowanie Q1 x.com/Get_Inside_Tec… Jeśli uznasz treści za wartościowe, zachęcam do: • polubienia tego postu💙 • udostępnienia treści🔁 • obserwowania profilu🧐 #FinTwitt #finx #OLED #ESPI #GPW #NewConnect #TopPicks #TopPicks2026 #inwestowanie #giełda #akcje #DeepTech #MedTech #BioTech #WIGTwit #Noctiluca #NCL $NCL.WA #Scanway @Scanway_SA #SCW $SCW.WA #Bioceltix #BCX $BCX.WA #MediSensonic