ten

1.5K posts

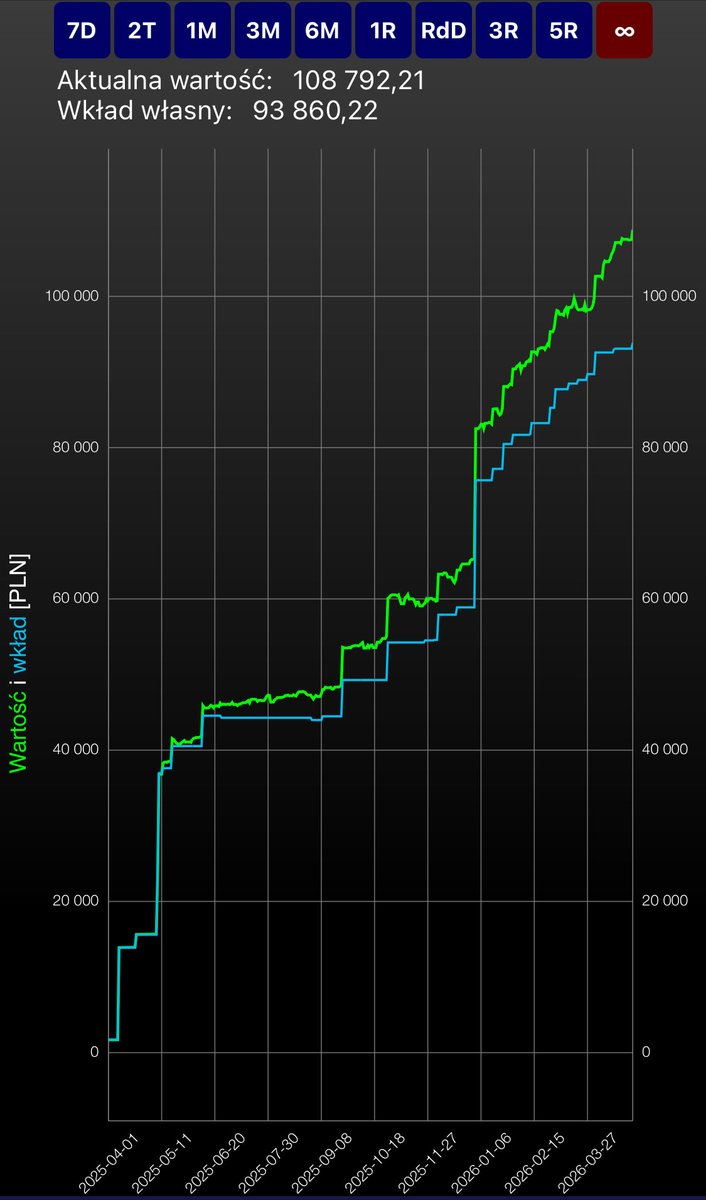

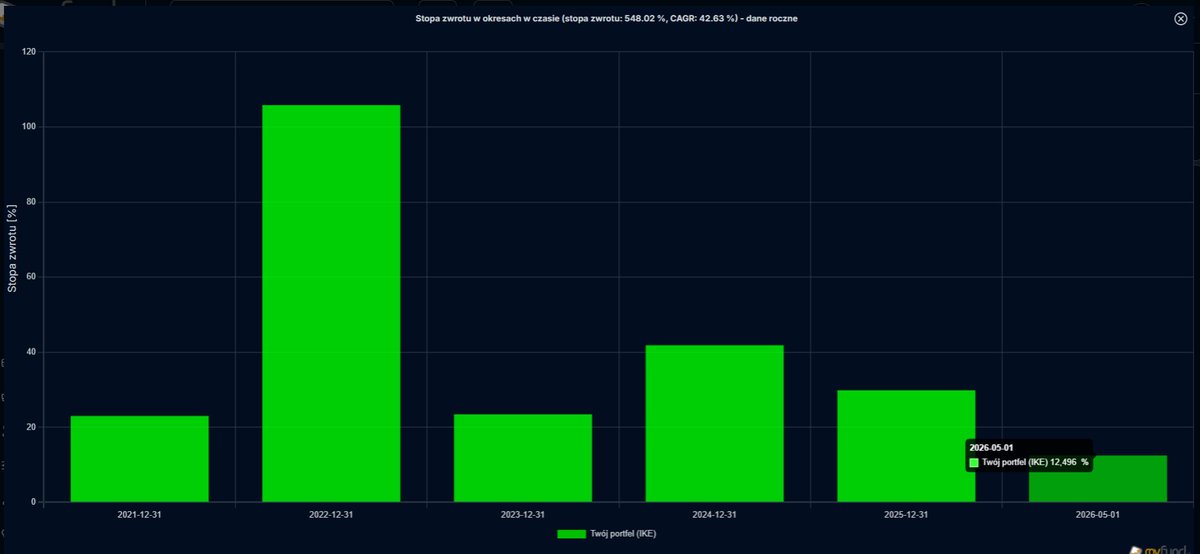

#IKE aktualizacja (stan na 1.04.26 - przed odcięciem Syn2bio z akcji #SNT) Stan konta: 323 525 zł (-17 975 zł od 13.02.26) Wynik YTD: 2,82% Stopa zwrotu TWR: 492.28% (od początku, styczeń 2021) Śr. roczna stopa zwrotu 41.05% Skończył się miesiąc i kwartał, więc krótki wpis ode mnie. Prezentowane screeny i stan portfela jest na dzień 1.04.2026, a więc ostatni dzień przed odcięciem Syn2bio od pozycji w #SNT. Od ostatniej aktualizacji (13.02) brak ruchów, limit wpłat na ten rok mam już wykorzystany, więc pozostało reinwestowanie dywidend lub zamiana akcji w portfelu. Tu na razie nie widzę powodu, by coś zmieniać. Tak jak pisałem poniżej za styczniową dywidendę dokupiłem akcji #SNT, zwiększając udział tej spółki do prawie 40%. Przypominam jednakże, że prezentowany portfel to część mojego kapitału i całościowo #SNT kręci się nadal bardziej w okolicach udziału 10%, ale dla utrudnienia dodam, że mam ich akcje jeszcze na dwóch innych rachunkach... 🙂 Wartość portfela #IKE (tak, jak i głównego rachunku) znacząco się skurczyła, jako efekt zawirowań w Iranie. Mimo, że spółki są wybitnie z tą sytuacją niezwiązane, przynajmniej w teorii. Rynek to jednakże jedno z ostatnich miejsc, gdzie warto szukać logiki i z takim stanem rzeczy pozostało się chyba tylko pogodzić. Po świetnym styczniu, gdzie wynik był w okolicach +10% przyszło spore ochłodzenie i zupełnie inna percepcja roku 2026 na rynku. Ze statystycznego punktu widzenia zaliczyłem drawdown portfela prawie -13%, licząc od ATH w lutym, co jest 5/6-tym największym spadkiem od szczytu w jego ponad 5-letniej historii. Wychodzi więc przynajmniej jedna taka korekta na rok i mam nadzieję, że 2026 mamy odhaczony, a pozostała część roku pozwoli wrócić na ATH. Przyznam uczciwie, że liczyłem na lepszą dyspozycję moich walorów w obliczu jakiegoś rynkowego zamieszania. Spółki celowo są tak dobrane i stanowią dla mnie mocno "defensywne" walory, a spadały momentami więcej niż rynek. Ta kwestia do przemyślenia, bo w drugą stronę patrząc ucinam sobie spory potencjał przy gwałtownym odbiciu na szerokim rynku. W ostatnich dniach poprawa sentymentu jest widoczna, zeszły tydzień bardzo mocna postawa rodzimych indeksów vs. zagraniczne. Dodatkowo jesteśmy na GPW ponownie w sezonie wynikowym (u nas jeszcze 4Q'25, w USA szykują się już na 1Q'26...), więc mam nadzieję, że zacznie się coś dziać na tle fundamentów i wyceniania wyników, a nie tylko opieraniu się na strachu/chciwości inwestorów, miotanych chaotyczną postawą Prezydenta USA w mediach społecznościowych. Chciałbym dodać coś interesującego na poziomie spółek portfelowych, ale tu działo się niewiele przełomowego, a czytelnicy mojego profilu zapewne czytali poprzednie wpisy dotyczące poszczególnych walorów. Jak nie to załączam nitkę: x.com/KamilZamojc/st… W skrócie dodam swoje view na kolejne wyniki: #SNT - kwartał zapewne bardzo mocny, sporo umów idzie poniżej progu istotności ESPI, program KPO zmierza pomału do mety. Wydzielenie Syn2bio zgodnie ze statystyką spin-offów trochę podbiło notowania "spółki matki", zobaczymy jak walor zachowywać się będzie dalej po uwolnieniu wyceny. Obecny rok obrachunkowy powinien być rekordowy ze znaczącą poprawą rdr. Nie widzę na razie powodów, by coś z tą pozycją robić i spokojnie czekam na wydarzenia fundamentalne. #MBR - wyniki 4Q'25 w moim odczuciu przypomną rynkowi, że story poprawy rezultatów jest nadal w grze i warto zwrócić uwagę, ile umów na "bomby" jest już w backlogu na ten rok. Również i mnie drażniła sytuacja z dużym przetargiem w Wołominie (przekładany chyba 4x, ostatecznie odwołany), ale na to sama spółka wpływu nie ma. Kurs bo bardzo mocnym początku roku "wychłodził się", ale utrzymał istotny poziom wsparcia i mam nadzieję, że teraz zaczniemy wyceniać kolejne wyniki. #VOT - tu również pisałem uprzednio, że nie wiem co się wydarzyło, wjechała korekta -20%, by potem również bez powodu odbić +15%. Kolejne wyniki z powodu wyższej bazy mogą się okazać mało ekscytujące na poziomie dynamik, warto obserwować przepływy operacyjne napędzane trendem ugód z bankami. To tutaj jawić się będzie potencjał dywidendowy. Przypomnę, że spółka ma ustaloną politykę wypłaty 5zł/akcja na rok kalendarzowy w najbliższych latach, ale gdy sytuacja płynnościowa pozwoli (a takiej oczekuje) to jest szansa na wyższą wypłatę. W zeszłym roku wypłacili 6,67 zł/akcja. Kwiecień to ponadto wyczekiwany miesiąc, kiedy TSUE wypowie się w sprawie SKD, co bez wątpienia będzie wydarzeniem z gatunku cenotwórczego. Nie jestem zdania, by jakikolwiek potencjał SKD "był już w cenie", ale może rynek mnie ponownie zaskoczy?