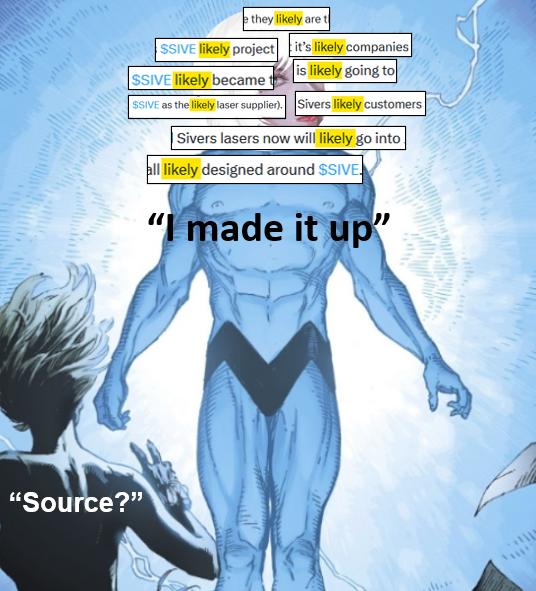

Ja, det blev lite av en trigger för mig.

Och jag håller med om att det inte känns helt osannolikt att nästa stora finansanalys kommer från middagsbordet i Wahlgrens Värld, där Pernilla och hennes mamma reder ut Sivers ”obefintliga pipeline” och slutgiltigt avslöjar hela ”luftslottet”.

Svenska