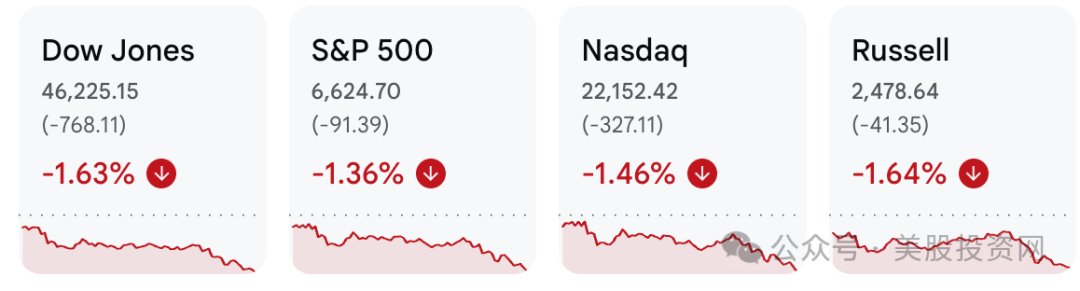

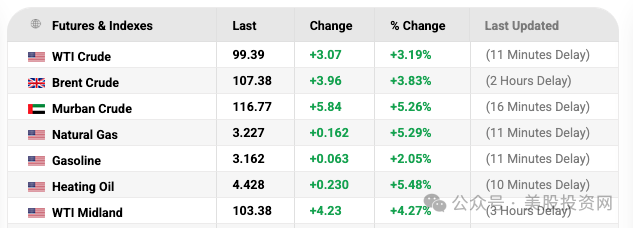

이란 전쟁 리스크에도 브렌트유 102달러 돌불구, 실적 펀더멘털 부각되며 3대 지수 이틀 연속 상승

국제 유가가 배럴당 102달러를 돌파하는 고공행진을 이어갔지만, 기업 실적이라는 탄탄한 펀더멘털이 시장을 지지하며 미국 3대 지수는 이틀 연속 상승 마감했다.

엔비디아, GTC서 '우주용 AI 칩' 공개... 블랙웰 등 1조 달러 수주 전망에 시장 모멘텀 재점화

엔비디아($NVDA)가 GTC 컨퍼런스에서 우주 환경에 특화된 AI 칩을 공개하며 기술 리더십을 과시했다. 또한 차세대 아키텍처 '블랙웰(Blackwell)' 등을 포함한 관련 제품군에서 1조 달러 규모의 수주를 전망한다고 밝혀, AI 시장에 대한 강력한 성장 모멘텀을 재확인시켰다.

델타항공, 1분기 가이던스 상향 조정... JETS ETF 등 항공·여행주 동반 랠리

델타항공($DAL)이 1분기 실적 가이던스를 상향 조정하며 시장의 기대치를 웃돌았다. 이에 힘입어 JETS ETF를 비롯한 항공 및 여행 관련 소비재 섹터가 일제히 상승하며 경기 민감주의 강세를 견인했다.

2월 잠정 주택판매지수, 예상 깨고 +1.8% 서프라이즈... 부동산 시장 '뜻밖의 호재'

전월 대비 1.0% 하락이 예상됐던 2월 잠정 주택판매지수가 실제로는 1.8% 상승을 기록했다. 이는 주택 담보 대출 금리 부담에도 불구하고 견조한 수요가 존재함을 증명하며, 경기에 대한 긍정적인 신호로 해석된다.

BofA 설문..."펀드매니저 현금 비중 4.3%로 급증, 코로나 이후 최대"... 역발상 매수 기회 신호?

뱅크오브아메리카(BofA)의 설문조사에서 글로벌 펀드매니저들의 현금 비중이 평균 4.3%까지 증가한 것으로 나타났다. 이는 코로나19 팬데믹 이후 최대 폭으로 증가한 수치로, 시장 불확실성에 따른 방어적 자세를 반영한다. 그러나 일부 전문가들은 과도한 현금 비중이 오히려 역발상 투자자들에게는 매수 신호로 작용할 수 있다고 분석한다.

$SPY $QQQ $NVDA $DAL $JETS $MU $AMD $GOOGL $AMZN $MSFT

#미국주식 #나스닥 #엔비디아 #GTC #AI반도체 #우주산업 #델타항공 #항공주 #JETS #잠정주택판매지수 #BofA #펀드매니저 #현금비중 #역발상투자 #유가

한국어