پن کیا گیا ٹویٹ

@_ENTRUST_ALGO_ Only 100k people can own 100k.

I call it the square root threshold.

It doesn't have any inherent meaning, but my goal is to get on the other side.

English

Metabyte

962 posts

Vandaag is de keuze aan jou. In het hele land staan VVD'ers klaar om te bouwen aan schonere en veiligere straten, een bruisende buurt en een gemeente die zelf zuinig aan doet. Deze gemeenteraadsverkiezingen maken echt een verschil voor jouw gemeente. Kies vandaag VVD. 🧡💙

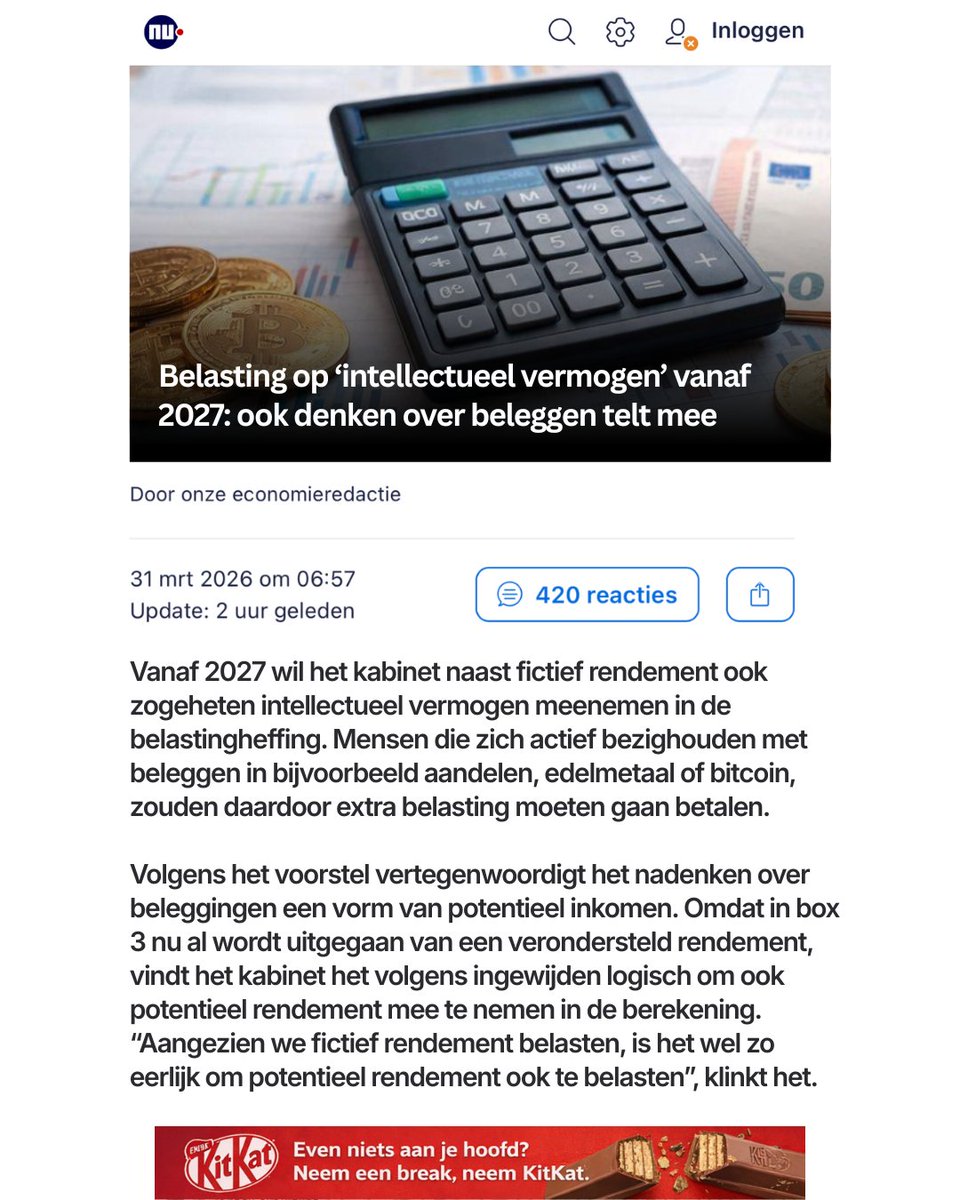

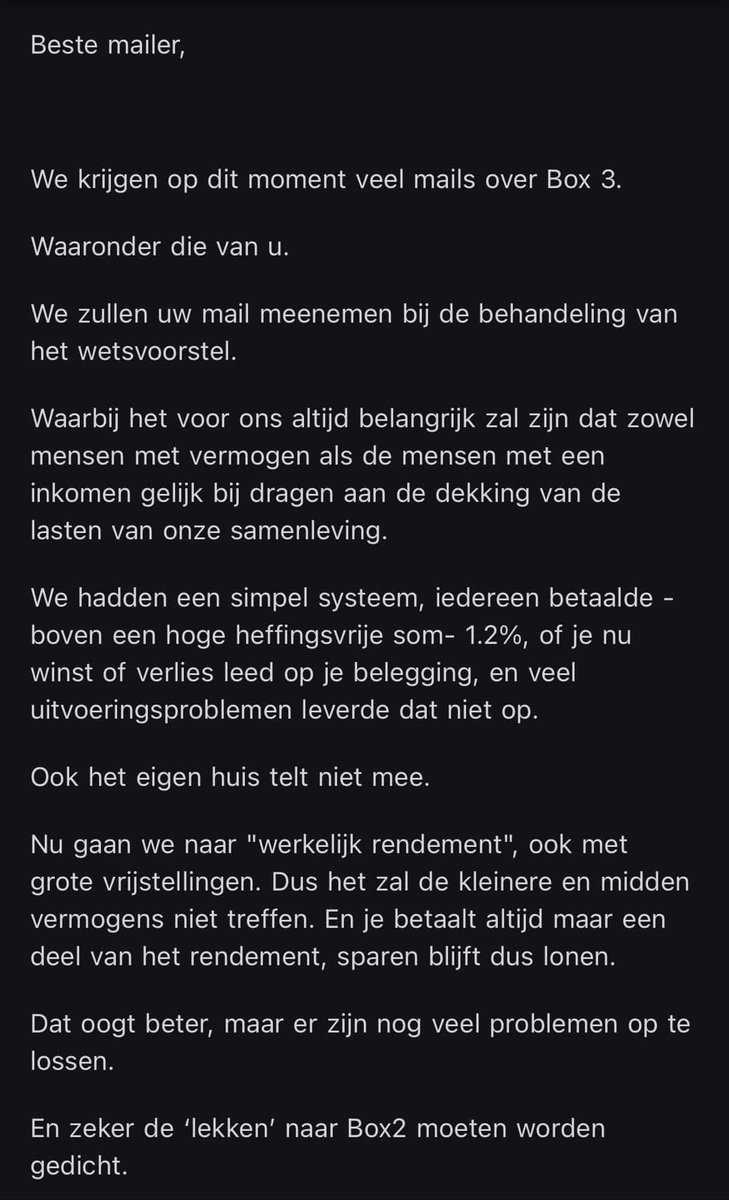

Brief van @Stas_Financien over de Wet werkelijk rendement box 3: • Nieuwe stelsel gaat gewoon in per 1-1-2028. Dus mét vermogensaanwas voor liquide beleggingen. • Mogelijk achterwaartse verliesverrekening (1 jaar) vanaf 2029. • Kabinet blijft toewerken naar volledige vermogenswinstbelasting (maar lijkt nog ver weg, want tsja... dekking). • Definitie startups/scaleups wordt aangepast (was al bekend). tweedekamer.nl/kamerstukken/b…

Ruud van den Dool, Aart Gerritsen en Bas Jacobs - Bekritiseerde vermogensaanwasbelasting is toch echt de beste keuze voor box 3 - FD: fd.nl/opinie/1587583…

@soundeconomic @parlementor Het tarief was al 36%, en het is niet 36% geworden Bert heeft inhoudelijke kritiek op de uitwerking van verschillende scenario's (ze worden neutraal gepresenteerd, wat het niet is: hangt van scenario af Dat is iets heel anders dan boos zijn om hoge tarief van 36%

Prins Constantijn, speciaal gezant van Techleap, is niet blij met de nieuwe box 3-belasting. Die raakt ook beleggers. "Dit wil je niet", zegt Constantijn. "Dit is jezelf in de voet schieten. Je moet belasten op het moment dat je aandelen verkoopt." #WNLOpZondag #WNL

.@swyptio is now live on Algorand. Merchants can accept Kenyan Shillings via M-Pesa and settle in USDC on-chain, while new M-Pesa <> USDC rails connect builders to the dominant payment system through which ~59% of Kenya’s GDP flows. Real payments. Real merchants.

ABN Amro ziet juridische kwetsbaarheden in nieuwe box 3-stelsel Stel: In 2027 koop je voor 200.000 euro aandelen, en aan het eind van het jaar sta je op 30% verlies. Je aandelen zijn nu 140.000 euro waard. In 2028 gaat het nieuwe stelsel in. Je aandelen stijgen terug naar 200.000 euro. Dan: Moet je 36% belasting betalen over die 60.000 euro “koerswinst”. Terwijl je alleen maar je verlies uit 2027 goedmaakte. Dit is een bijzonder geval van het ontbreken van verliesverrekening met eerdere jaren. Dat kan niet in het voorgestelde plan. Een grove weeffout.

NEWS: Tesla has officially discontinued Autopilot in the U.S. and Canada. All new car purchases now come standard with Traffic-Aware Cruise Control. The online configurator has now been updated to allow buyers to choose the $99/month FSD subscription, while still offering the option to purchase FSD outright for $8,000 until February 14th. New Tesla vehicles purchases still come with a 30-day free trial of FSD (Supervised).