会計開示情報

70K posts

日本公認会計士協会

法制審議会会社法制(株式・株主総会等関係)部会第13回会議(令和8年4月15日開催)会議資料の公表について

掲載日

2026年04月17日

jicpa.or.jp/specialized_fi…

日本語

日本公認会計士協会

「開示・監査一本化に関する会員向けアンケート調査結果」の公表について

2026年04月02日jicpa.or.jp/news/informati…

日本語

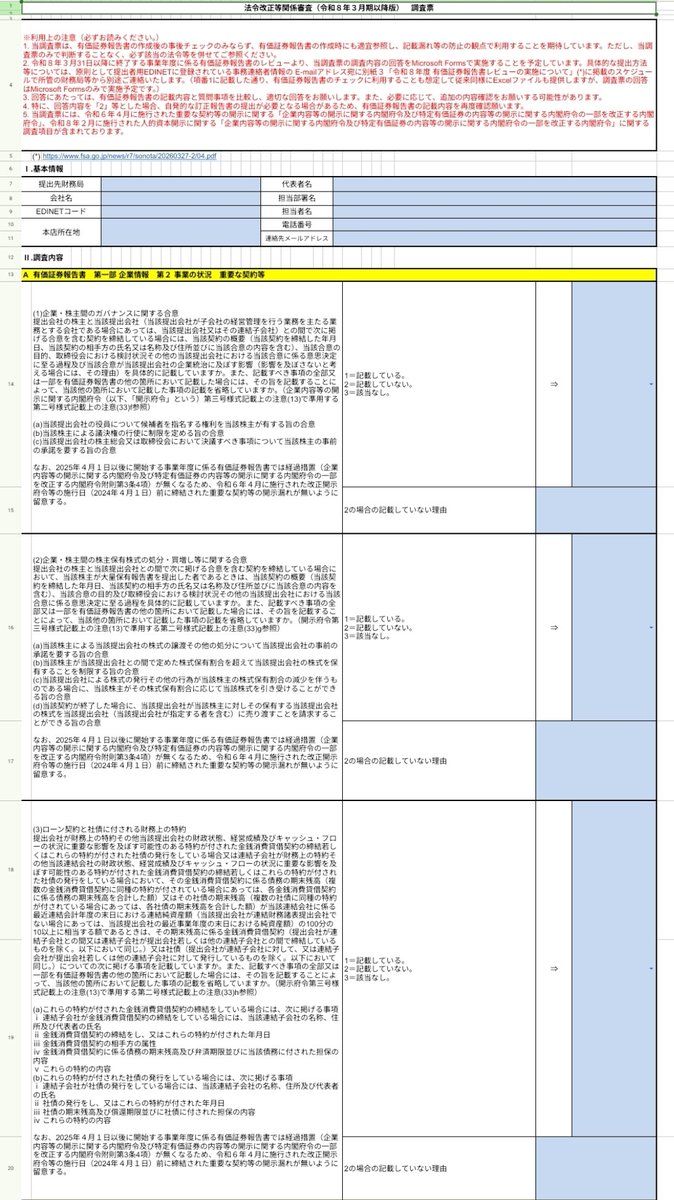

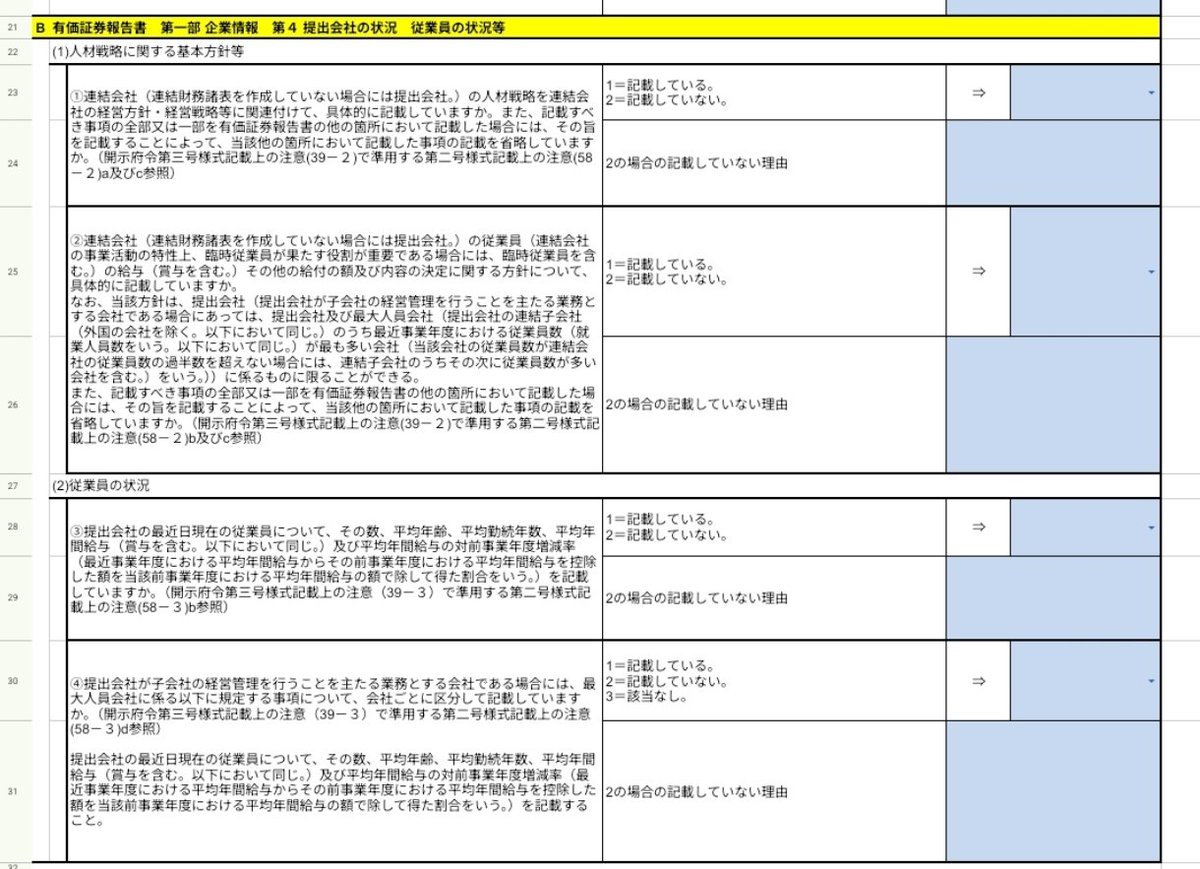

令和8年3月 31 日以降に終了する事業年度に係る有価証券報告書のレビューより、調査票に記載された調査項目の内容に対する回答提出をMicrosoft Forms を用いて実施することを予定しています。

原則として提出者用EDINET に登録されている事務連絡者情報の E-mail アドレス宛に連絡する予定です。

会計開示情報@auditinfo

金融庁 有価証券報告書レビュー及び大量保有報告書等のレビューについて(令和8年度) fsa.go.jp/news/r7/sonota… 調査票 公表

日本語

会計開示情報 ری ٹویٹ کیا

KPMGジャパンは、「日本の企業報告に関する調査2025」を実施しました。

12回目となる今回は、「統合思考が反映されたレポートとはどのようなものか」をテーマに、調査項目を刷新しています。

kpmg.com/jp/ja/insights…

▼ 6つの領域の調査結果の主なポイント

(1)パーパス

94%の企業がパーパスを明示し、そのうち85%が社会のニーズや課題にまで紐付けて説明していました。

(2)カルチャー

多くの企業がパーパスや存在意義に言及しているものの、従業員に対するパーパスや組織文化の浸透まで説明している企業は48%でした。

(3)リスクと機会

自社ビジネスが外部環境に与える影響について正と負の両面から記載している企業は19%にとどまり、81%の企業は負の影響に言及していませんでした。

(4)戦略

79%の企業が自社の競争優位性の源泉となる資本を特定し、64%の企業は財務のみならず、財務以外の資本にも言及していました。

(5)パフォーマンス

定量的な戦略目標について「目標と実績」を報告している企業は84%、加えて「進捗状況」まで説明している企業は67%でした。

(6)ガバナンス

取締役会議長によるメッセージとともにガバナンスを説明している企業は43%でした。

#企業報告 #統合思考

日本語

大和総研

有価証券報告書と事業報告等が一本化される

総会前開示の促進にどの程度つながるのか、中間試案から読み解く

dir.co.jp/report/researc…

日本語