Cryptbow {GODS} ری ٹویٹ کیا

Hat die Fed gerade heimlich wieder den Geldhahn aufgedreht und startet jetzt die nächste große Bitcoin- und Altcoin-Rallye?

Bitte nimm dir die 5 Minuten Zeit, denn dieser Beitrag ist der einzige, den du zum Thema FED, Liquidität und QE brauchst.

Auf den ersten Blick klingt “40 Milliarden Dollar Anleihekäufe” genau danach.

Aber wenn man in die Mechanik geht, ist das Bild deutlich differenzierter.

-------------------

Was ist passiert?

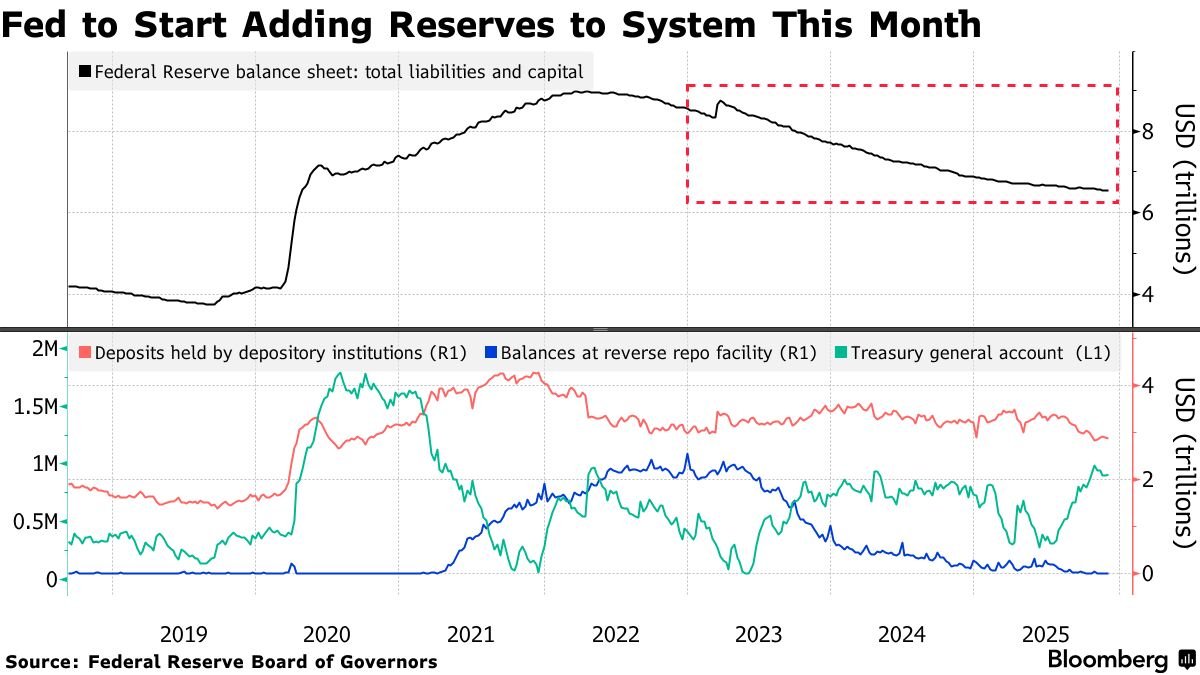

Die Fed hat den Leitzins um 25 Basispunkte auf 3,50–3,75% gesenkt und gleichzeitig angekündigt, ab dem 12. Dezember rund 40 Milliarden US-Dollar pro Monat in kurzlaufende US-Staatsanleihen (Treasury Bills) zu stecken.

Begründung: Die Reserven im Bankensystem seien in Richtung der Untergrenze gefallen, Geldmarktsätze zogen an, und man wolle die “Plumbing” des Finanzsystems stabil halten.

Wichtig: Quantitative Tightening (QT), also das Schrumpfen der Fed-Bilanz, wurde bereits Anfang des Monats gestoppt. Jetzt geht die Bilanz wieder leicht nach oben.

Ist das schon QE?

Die kurze Antwort: Nein, das ist (noch) kein klassisches QE, aber es ist auch nicht bedeutungslos.

Um den Unterschied zu verstehen, lohnt ein Schritt zurück.

-------------------

Was klassische QE-Programme auszeichnet

- QE kauft überwiegend länger laufende Staatsanleihen und Hypothekenpapiere (Maturitäten von mehreren Jahren), um die langfristigen Zinsen zu drücken und Finanzbedingungen breit zu lockern.

- Die Programme sind groß und oft offen angelegt, in der Finanzkrise und in der Covid-Phase ging es um mehrere Billionen Dollar, mit Monatstakten von 80–120 Milliarden und mehr.

- QE ist explizit Geldpolitik: “Wir wollen die Wirtschaft stützen, Risikoanlagen attraktiver machen und Kreditvergabe anregen.”

-------------------

Was die Fed jetzt macht

- Gekauft werden primär Treasury Bills, also sehr kurzfristige Papiere mit Laufzeiten von bis zu einem Jahr.

- Ziel ist es, die Bankreserven wieder auf ein “ausreichend hohes” Niveau zu bringen und die kurzfristigen Geldmarktsätze im gewünschten Zielband zu halten, nicht explizit, Aktien, Immobilien oder Krypto nach oben zu schieben.

- Die Fed kommuniziert klar, dass es sich um technische Reserve-Management-Käufe handelt und dass das Tempo nach ein paar Monaten voraussichtlich deutlich reduziert wird.

Übersetzt:

QE ist ein breit angelegtes Konjunktur- und Asset-Price-Programm.

Die aktuellen Käufe sind eher ein “Nachfüllen des Wassertanks”, damit die Pumpen im Finanzsystem nicht trocken laufen.

-------------------

Der 2019-Flashback: Repo-Krise und “Not QE”

Wer 2019 noch auf dem Schirm hat, bekommt bei dieser Nachricht ein Déjà-vu.

Damals hat eine Mischung aus Steuerzahlungen, hohem Emissionsvolumen und bereits laufendem QT die Reserven im Bankensystem so weit runtergedrückt, dass der Repo-Markt plötzlich explodiert ist: Overnight-Sätze schossen kurzzeitig auf bis zu 10%.

Die Fed reagierte mit zwei Schritten:

- Tägliche Repo-Operationen, um akute Spannungen zu lösen.

- Und ab Oktober 2019 ein Programm von rund 60 Milliarden Dollar an monatlichen T-Bill-Käufen, offiziell “Reserve Management Purchases”, ausdrücklich “kein QE”.

Auf den Charts sah das trotzdem wie eine kleine QE-Phase aus: Die Bilanz der Fed wuchs wieder, Risikoassets liefen gut, Bitcoin startete in die nächste große Bewegug.

Wichtig ist aber die Einordnung:

Dass auf diese “Not QE”-Phase 2020 ein massives echtes QE plus historische Fiskalpakete folgten, lag vor allem an Covid, einem externen Schock, nicht an einem Naturgesetz “T-Bill-Käufe = nächste QE-Welle”.

Noch weiter zurück gab es immer wieder temporäre Liquiditätsprogramme, die schlicht darauf zielten, technische Engpässe zu verhindern und nicht in große Asset-Kaufprogramme mündeten.

Mit anderen Worten:

Reserve-Management-Käufe können ein Vorläufer von QE sein, müssen es aber nicht. Historisch sind sie vor allem ein Zeichen dafür, dass die Fed merkt: “Wir sind mit den Reserven zu aggressiv runtergegangen.”

-------------------

Was heißt das konkret für Liquidität?

Ein paar Punkte, die ich mir anschaue:

1⃣ Richtung der Fed-Bilanz

QT ist vorbei, und mit rund 40 Milliarden Dollar an zusätzlichen T-Bill-Käufen wird die Bilanz nicht mehr schrumpfen, sondern leicht wachsen. Für sich genommen ist das kein “Geldflut-Regime”, aber es ist ein Regimewechsel weg von aktiver Bilanz-Verknappung.

2⃣ Zusammensetzung der Liquidität

Wenn die Fed Bills kauft, verwandelt sie Wertpapiere bei Banken oder Geldmarktfonds in Reserven und Einlagen. Gleichzeitig steigen andere Passivpositionen der Fed (zum Beispiel das Treasury General Account) in den kommenden Monaten voraussichtlich wieder an. Die Käufe sollen genau diesen Entzug von Reserven ausgleichen. Unterm Strich ist das wie ein “Stop” des Liquiditätsentzugs plus ein kleines Polster oben drauf.

3⃣ Geldmarkt-Stress

Vor der Entscheidung hatten wir Signale (ich habe dazu im Oktober eine Analyse hier veröffentlicht), dass Geldmarktsätze nach oben liefen und sich der Abstand zu den von der Fed gesteuerten Sätzen vergrößerte. Nach der Ankündigung sind die Sätze für Overnight-Repos zum Jahresende wieder zurückgekommen, ein Zeichen, dass der unmittelbare Stress nachlässt.

-------------------

Für Bitcoin & Altcoins ist das alles relevant, aber anders, als viele Tweets suggerieren.

Was bedeutet das für Bitcoin?

Historisch hat Bitcoin tendenziell in Phasen gut performt, in denen

- die großen Zentralbankbilanzen wachsen,

- reale Renditen fallen oder zumindest nicht stark steigen,

- und Risikoappetit vorhanden ist.

Die aktuelle Fed-Entscheidung zahlt vor allem auf den ersten Punkt in Mini-Form ein: Die Bilanz hört auf zu schrumpfen und beginnt wieder leicht zu wachsen. Das ist kein Turbo, aber es ist auch kein Gegenwind mehr.

Kurzfristig dominiert aber etwas anderes: Unsicherheit darüber, wie es mit Zinsen und Wachstum bis 2026 weitergeht, und die Tatsache, dass der Markt die Fed-Kommunikation gerade neu einpreist, was man auch daran sieht, dass Bitcoin nach der Sitzung eher schwächer gehandelt hat.

Für mich sieht das nach einem Umfeld aus, in dem Bitcoin mittel- bis langfristig durchaus Rückenwind durch Liquidität bekommen kann, aber die Volatilität rund um Makrodaten und Fed-Kommunikation hoch bleibt.

-------------------

Und die ewige Frage: Altcoin-Season, ja oder nein?

Viele Narrativen lauten jetzt:

“Fed kauft wieder Anleihen, das ist QE, also kommt die große Altcoin-Season.”

Das ist mir zu simpel, aus drei Gründen:

1⃣ Größe und Qualität der Liquidität

40 Milliarden Dollar pro Monat in Bills sind etwas völlig anderes als 120 Milliarden pro Monat in langlaufenden Treasuries und MBS plus massive Fiskalpakete, wie wir sie 2020/21 gesehen haben. Die eine Maßnahme stabilisiert die Geldmarkt-Plumbing, die andere flutet das ganze System mit billigem, langlaufendem Geld.

2⃣ Risikohunger

Altcoin-Seasons sind Extremphasen: hohe Retail-Aktivität, viel Leverage, Narrative-Eskalation. Dafür braucht es nicht nur mehr Reserven, sondern generell sehr lockere Finanzbedingungen, niedrige oder fallende Realzinsen und das Gefühl, dass “nichts schiefgehen kann”. Davon sind wir aktuell noch ein gutes Stück entfernt.

3⃣ Struktur des Kryptomarkts 2025

Ein großer Teil der frischen Nachfrage fließt heute über regulierte Vehikel in Bitcoin (ETFs etc.). Das verschiebt die interne Kapitalverteilung innerhalb Krypto, mehr “Blue-Chip”, weniger lange Tail-Spekulation.

Heißt das, Altcoins können nicht laufen? Nein.

Aber es heißt, dass man “Fed kauft Bills = garantierte Altcoin-Season” getrost in die Schublade “Pseudowissenschaft” legen kann.

-------------------

Wie ich die Nachricht einordne

Wenn ich das Ganze zusammenfasse, komme ich auf drei Kernpunkte:

1⃣ Die Fed gibt zu: Die Reserven sind zu weit gefallen. QT ist faktisch vorbei, und mit den T-Bill-Käufen kippt die Bilanz ganz leicht zurück in Expansionsmodus. Das ist ein Richtungswechsel, aber noch kein Vollgas-QE.

2⃣ Historisch waren solche Reserve-Management-Programme mal Vorläufer von großem QE (2019 vor Covid), mal einfach nur Firefighting in den Geldmärkten. Es gibt kein Gesetz, dass aus “Not QE” automatisch “Mega QE” wird, aber es zeigt, dass die Fed sehr sensibel auf Liquiditätsstress reagiert.

3⃣ Für Bitcoin ist das ein moderat positives Signal für die mittlere Frist, weil der Liquiditäts-Gegenwind nachlässt. Wer daraus aber eine einfache Gleichung “40 Milliarden = sicherer Bull-Run und Altcoin-Season” baut, erzählt eine schöne Geschichte, aber keine saubere Makroanalyse.

Genau hier können wir uns von vielen Krypto-Kommentaren absetzen:

Nicht jede Bilanzbewegung ist sofort “Geldprinter goes brrr”.

Aber wer versteht, wie Reserven, Anleihekäufe und Geldmarktsätze zusammenspielen, hat einen echten Vorteil, wenn es darum geht, Bitcoin-Moves einzuordnen und Risiken genauso ernst zu nehmen wie Chancen.

Es steckt eine Menge Arbeit in diesem Beitrag. Wenn dir das Ganze einen Mehrwert geboten hat, like und geposte gerne den Post 🧡

Deutsch