Tweet ghim

Ed

3.5K posts

Ed đã retweet

Ed đã retweet

相信所有在这个行业的人对 MSTR 的情感是复杂的,既兴奋于他给 BTC 带来的极大曝光和买盘,又隐忧于他的激进给 BTC 带来的潜在系统性风险。

这篇文章其实已经讲的很细了,

但也想聊聊我自己对MSTR的理解:

TLDR:

在我看来,微策略不会成为 LUNA,因为它的资本结构大多不是刚性兑付的,即便需要兑付,也有明确的时间,这使其可以做未雨绸缪,然而在他逐步大规模转向高息优先股的那一刻,潘多拉魔盒也已经打开了。

因为你没有正常的收入去覆盖你的利息。

你既不是 REIT,有租金现金流去偿付债务;也不是巴菲特的伯克希尔,有源源不断的保险公司保费做最低成本的杠杆去支持你收购优质资产,从而产生现金流去抵御任何刚性支出。

而"价值储藏"这个他本人也极力推广的BTC叙事,可能正是未来让他陷入困境的原因:价值储藏,意味着 unproductive。而 unproductive asset,又怎么有收入来覆盖利息呢?

所以这场游戏总有一天是要有个了结的,因为你是有软肋的。只是这个时间是多长?2-3 年?不可能。但5-6 年?7-8 年?10-12年?没人知道。

--------------------------

一、微策略资本结构是越来越激进的

微策略最早也是经历过一段"可转债 + 自有资金 + 普通股"买入 BTC 的阶段的,大概是 2020 年夏天到 2024 年 Q4 之前。那个时候基本没什么风险,主要是因为这个模式刚横空出世,那时也没有ETF方便合规资金获得敞口,大家对于微策略这个故事的想象空间巨大,都愿意低成本借钱给你(零利息的可转债,投资者主要赌的是股价暴涨,最终也都会转股)。

但微策略自己在 2024 年 Q4 提出了 21/21 Plan,计划在三年内通过 $210 亿普通股增发 + $210 亿固定收益工具,合计 $420 亿融资来买 BTC,后来又升级成 42/42,规模直接翻倍到 $840 亿:$420 亿股权 + $420 亿固收。虽然可转债也属于固定收益工具,但似乎从2025 年开始,微策略的新债务部分就基本都是优先股了,每个月开始有实打实的利息支出压力了。

为什么会这样?

我想其中一个很重要的原因(虽然他不会承认),就是便宜的钱吃完了。你的股价已经涨了那么多,盘子不小了,大家对后续暴涨的预期减弱,赔率变差,同时ETF也有了,你也不再是获得BTC敞口的唯一选择,因而大家不太愿意再给你零成本的钱去赌股价了,如果要给,也得有更高的利息。

此时,从微策略角度出发的博弈,发生变化:

本身可转债是有一个结构性风险的,即如果不转股,则需要还本。而转股的决定权,不完全在微策略手里。具体来说:每笔可转债都有一个转换价格。持有者只有在 MSTR 股价高于转换价格的时候才会选择转股,如果到期时 MSTR 股价低于转换价格,持有者不会转股,而是选择拿回现金本金。

所以可转债理论上存在一个你需要 time the market cycle 的问题,如果你在牛市发可转债,结果恰逢熊市的时候到期,就会变成现金偿还义务。毕竟谁都没法 perfectly time the market cycle,所以可转债是有风险的。

优先股本质上是一种类股权的永续融资,没有到期日,不需要还本金。这解决了到期风险,但代价是利率显著更高。

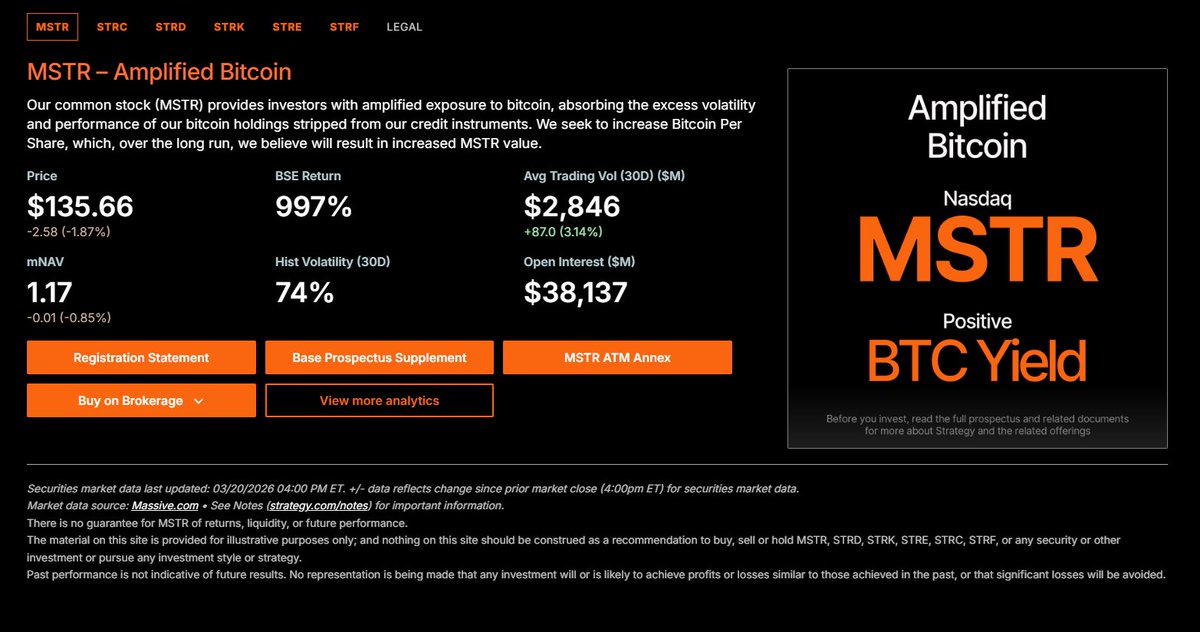

作为参考,美国代表性优先股TEF,如PFF(iShares 优先股 ETF),PFFD(Global X 优先股 ETF)等,基本成本是在6%出头,而微策略的几笔优先股,成本要高很多,最近一笔,甚至接近市场平均水平的两倍。

- 微策略 STRK,固定利率 8%

- 微策略 STRF / STRD,固定利率 10%

- 微策略 STRC,浮动利率,11.5%

这个溢价反映的就是市场对微策略信用风险的定价:你的资产负债表上只有BTC,波动率远高于正常企业,投资者自然要求更高的利率来补偿。

然而相比较于继续拿可转债的钱,但要更高的利率,且还有还本的风险,是不是索性,接受再高一点的利率,彻底解决到期的风险呢?我不知道塞勒是不是这样想的,但如果是,其实也是可以理解的。

---------------------------

二、微策略目前拿什么付利息?

过去因为可转债几乎零利率,加上大量依靠普通股融资(无利息义务),利息压力很小,现金储备绰绰有余。但现在不一样了,优先股加入后,年利息基本是要大几个亿。

问题是:微策略是一个只买币的公司。它没有产品收入,没有经常性现金流(早期的软件业务已经微不足道了)。那利息钱从哪来?答案藏在一个不会出现在利润表上、但会体现在资本市场上的东西里:

mNAV(市值与净资产价值之比)溢价

理论上来说,由于 MSTR 的资产只有 BTC,因而其市值应当等于其持有的 BTC 净资产(即 mNAV = 1)。然而现实是其 mNAV > 1,目前大约1.17,这意味着每增发 1 块钱的股票买 BTC,就会创造超过 1 块钱的股东权益。这个溢价就像是套利利润,也使得微策略每次融资完成后,可以截留一部分作为现金储备,用于未来的还本付息的同时,还不对股东价值产生负面影响。

而反过来如果没有这部分套利利润,mNAV = 1 的时候,增发股票去买币,投资者本身就没有动力参与,因为你的股票公允价值就等于 BTC,我为什么不直接买币?。如果还要截留一部分融资金额作为付息储备,那更意味着负股东利益,等于是你拿我的钱,一部分去买币(公允价值不变),一部分去付利息(直接损耗),这是一个持续失血的结构。

目前现金储备约 $22.5 亿,可以支撑2年多的利息,但这套模式持续下去,依赖的就是那个溢价。溢价在,飞轮转起来就顺畅:融资 → 买币 → 截留套利利润付息 → 继续融资。溢价消失,很多东西就不好说了。

- 增发普通股 = 贱卖净资产,不可能再做

- 增发优先股 = 推高债务率,不应该再做

- 融资窗口收紧

- 无法再截留"融资套利利润"去付息

然而溢价早晚是会趋零的,因为你作为的通道价值一定会被其他通道所稀释。

-----------------------------

三、传统里面对标 VS 微策略

这种"借钱买资产"的模式,在传统金融里也不少见

- REITs:房地产信托

借钱买楼,收租金,用租金收入覆盖利息,剩余利润分给股东。杠杆是常态,但可持续,因为底层资产(房子)每个月产生租金现金流。

- 巴菲特的伯克希尔

用保险浮存金(float),本质上是低成本甚至负成本的杠杆去收购企业和买股票。这些企业持续产生利润和现金流,利润远覆盖浮存金的成本。

只是它们的共同点是:底层资产产生收入,收入覆盖融资成本,中间有明确的利润空间。微策略的问题在于:BTC 不产生收入。它唯一的"收入"来源是价格上涨带来的资产增值,而微策略又说永不卖币,这就很矛盾了。

尤其是熊市,BTC 下跌,没有任何其他收入来源,利息还得继续照样付,而BTC价值下跌还会带来整体债务率的提升,债务率越高,债务风险越大,越难找钱,找到的钱成本越高,成本越高,对你的现金流风险也越大。

那有没有可能发展出其他收入? 比如 BTC 借贷?理论上可以,但你看市场上BTC借贷利率那么低,且这个市场里的做空需求,绝大部分都是通过Perp来表达的,都是paper money,根本不涉及到实物BTC,连CME的BTC期货也是现金交割,并不是实物交割....

或许随着BTC逐步成熟,市场对于微策略信用风险的定价也会更低,以及美联储降息周期的持续,也会降低微策略的利率成本,但如果不能从根本上找到一个可持续的收入源头,这个游戏就是有弱点的,有弱点就能被攻击。

--------------------------------

四、微策略最终可能变成什么?

当然微策略不是LUNA,不会那么剧烈的死亡螺旋。

但从第一性原理看,这个模式的核心矛盾是:

债务是刚性的、有付息义务。而资产(BTC)是价值储藏,不产生收入。

这是一个根本性的错配。

塞勒一直在鼓吹 BTC 是全球最好的价值储藏手段,而讽刺的是,正是"价值储藏"这个属性,让他的模式长期不可持续。因为价值储藏就意味着它不是 productive asset。不是 productive asset,就不产生收入。不产生收入,就没有现金流去覆盖高额利息。

所以:

如果微策略最终幸运地找到了属于自己的业务模式和收入来源,顺利摆脱了纯通道的身份,那么即便溢价不存在,它也可以不依赖溢价,所有的末日推演也都没必要了。

而假设最终很不幸,微策略依旧是那个 Pure Leveraged BTC Fund,那么在 BTC 逐步成熟、波动率降至低点、ETF 和各类合规持有渠道遍地开花之后,溢价的结构性基础会被一点点侵蚀。到某个临界点:

- 溢价逐步消失 → 融资窗口关闭

- 进入纯靠现金储备付息的阶段

- 现金耗尽后,被迫卖币付利息

从一个主动融资买币的资本市场机器,退化为一个封闭式的杠杆比特币基金,慢慢用卖币来偿还存量债务,直到杠杆被时间消化殆尽。

这个过程可能需要非常久。虽然到那时,一个已经足够健壮和成熟的 BTC 网络或许早已不把微策略当作系统性风险。但当初微策略那些把 BTC 价格推上来的天量买盘,会逐步转化为持续不断的卖盘,而你是否又会记得,曾经有一个人,用华尔街的钱,一笔一笔地把比特币买到了那么高的价格水平?

当然,好的一面是,塞勒自己也在试图把微策略定位为一家比特币开发公司,而不只是一个买币的壳,我觉得其实他也是知道纯通道模式的脆弱性的。并且如果 BTC 在这个过程中继续再涨十倍、百倍,以上所有分析会变得更遥远。塞勒赌的就是这个。而他目前最大的优势,恰恰不是任何金融工程上的巧妙设计,而是一个简单的事实:

历史上,BTC 的熊市从来没有超过两年。

至少目前为止是这样。

Alex Liu 🔥@liu_web3

中文