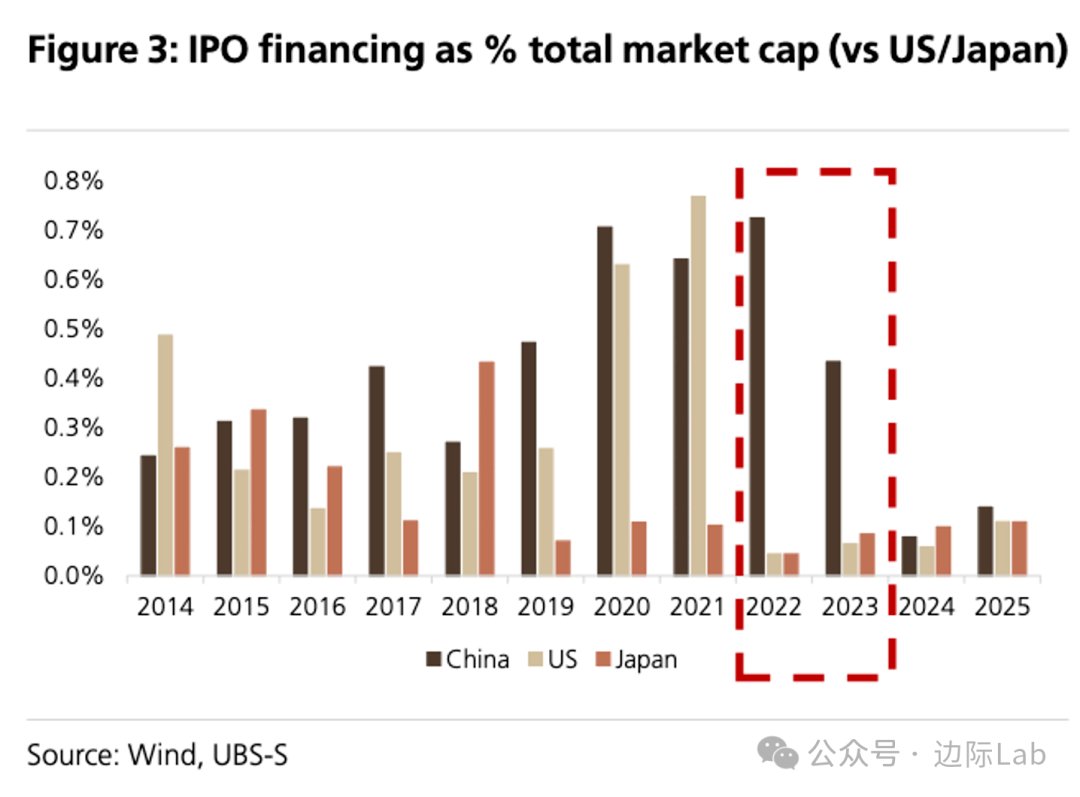

第一季度,香港交易所共有40家公司成功上市,首次公开募股(IPO)集资金额接近1100亿港元,同比增长达到489%。其中,中金公司香港、中信证券(香港)及华泰金控(香港)在保荐数量上名列前三。尽管港交所正持续加强对上市申请文件质量的监管,但当前新股的递表、审核及上市节奏与市场热度依然保持活跃。

来源:边际Lab x FinGraph财经图集

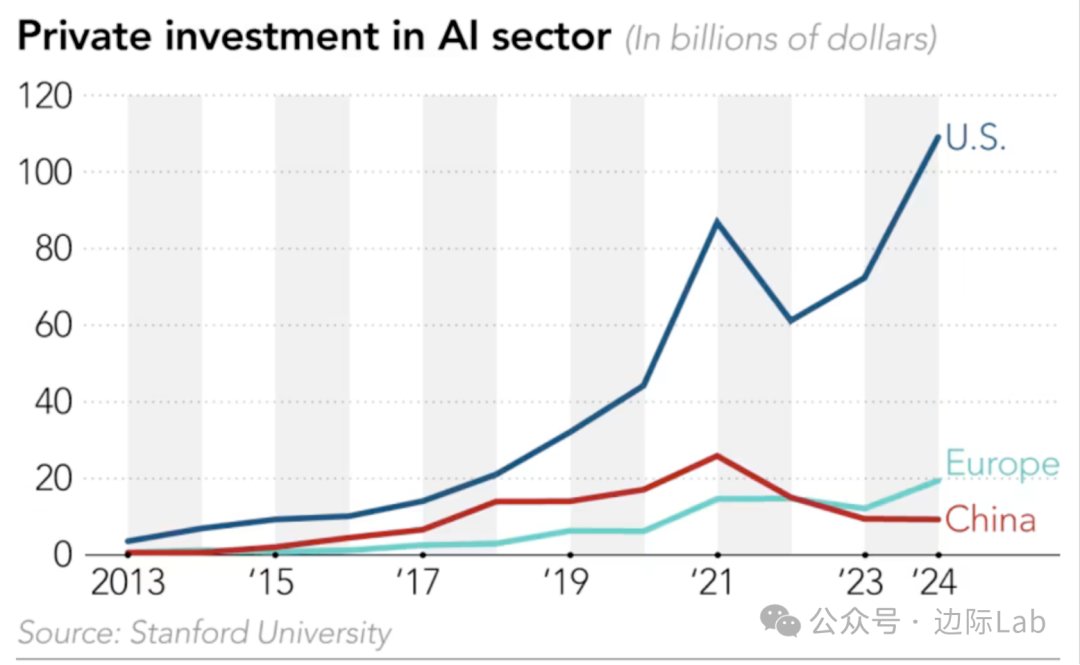

2024年美国人工智能领域的私人投资额已突破1000亿美元,而同期中国的投资额则锐减至不足100亿美元,两者差距扩大至十倍以上。这一分化背后反映的是两国融资模式的根本差异。美国AI投资的增长主要由市场化的风险资本驱动,相比之下,中国AI产业的融资结构中,市场化私人资本已经退潮,转而高度依赖国有资本与政府引导基金进行定向支持。

来源:Nikkei Asia