置顶推文

Handel z Rosją państw UE w 2025

Spoiler: w 2025 po raz pierwszy w historii Rosja na minusie w handlu z UE❗️

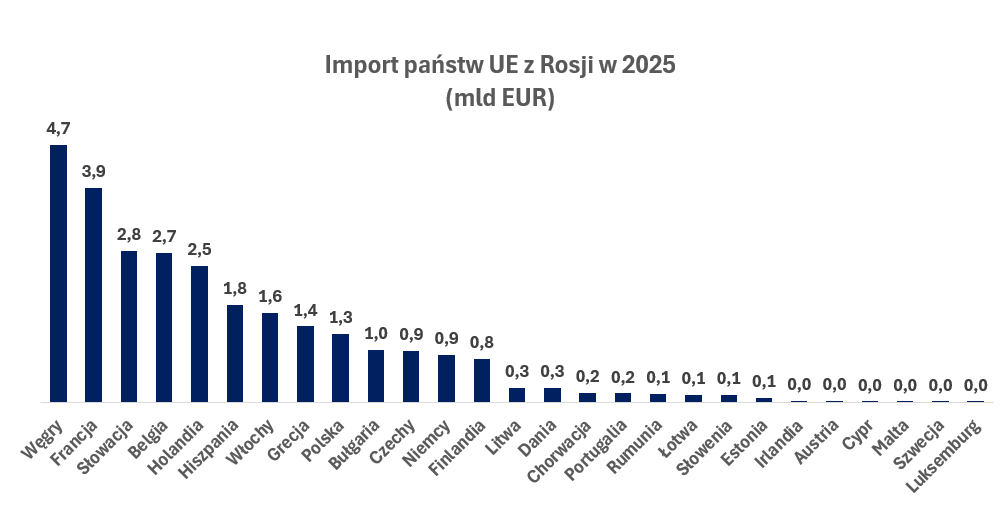

I. Import z Rosji

Węgry i Słowacja - gaz i ropa rurociągami

Francja, Belgia, Holandia, Hiszpania, Włochy, Grecja - LNG

Polska na 9 miejscu(1,3 mld EUR). 1.I.2025 wszedł zakaz importu rosyjskiego LPG do UE więc w 2025 Polska nie sprowadzała już praktycznie żadnych surowców energetycznych z Rosji. Niemal połowę importu 2025 stanowiły nawozy. 1 lipca 2025 weszły unijne cła na nawozy z Rosji, co ograniczyło ich opłacalność i wolumeny spadły. W 2026 import Polski z Rosji powinien być znacząco mniejszy niż w 2025.

II. Eksport do Rosji

Na czele Niemcy, Polska na piątym miejscu. Przypominam że eksport jest ok. Sankcje mają obniżać dochody Rosji a nie wydatki. Oczywiście mówimy o eksporcie cywilnym. Eksport broni jest zakazany od 2014, a eksport sprzętu podwójnego zastosowania(cywilno-wojskowego) częściowo od 2014, a całkowicie od 25.II.2022

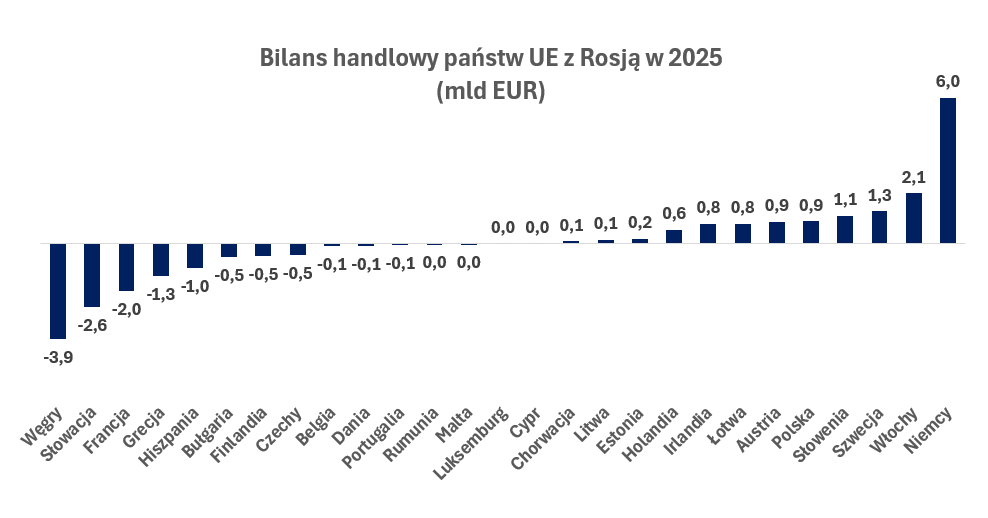

III. Bilans handlowy(eksport minus import)

Netto najwięcej Rosja zarobiła na handlu z Węgrami, Słowacją i Francją. Najbardziej w plecy była na handlu z Niemcami. Również z Polską Rosja na minusie(0,9 mld EUR).

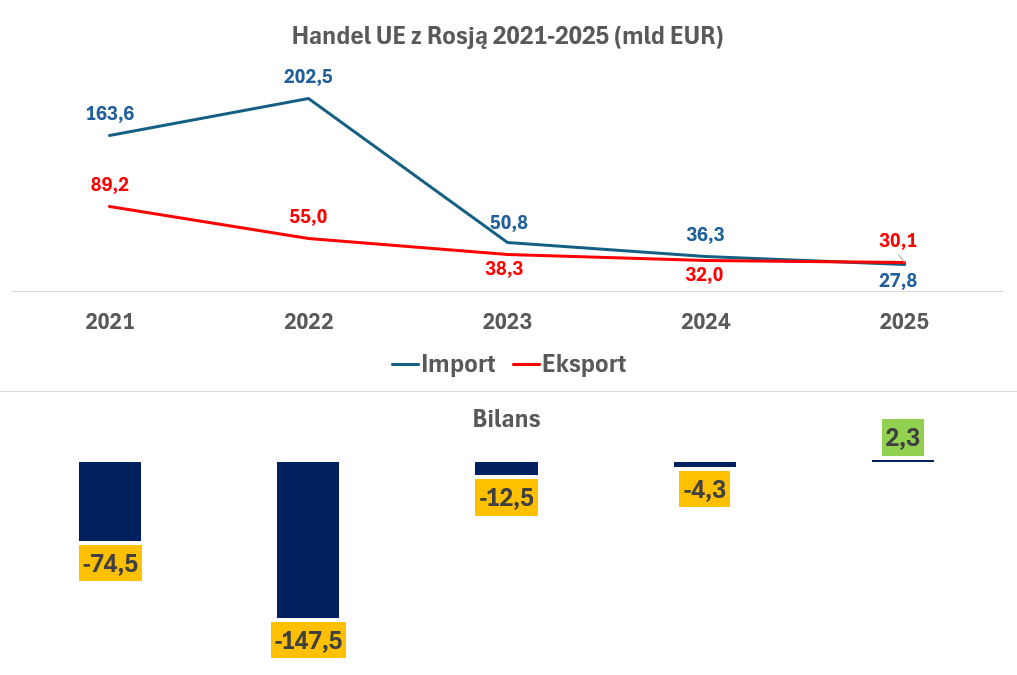

IV. Handel całej UE z Rosją w 2021-2025

W 2025 roku import UE z Rosji był o 135,9 mld EUR(-83%) mniejszy niż w 2021. Eksport spadł o 59,1 mld EUR(-66%), sporo mniej niż import. W rezultacie deficyt 74,5 mld EUR z 2021 przekształcił się w nadwyżkę 2,3 mld EUR w 2025. Skromną, ale jednak. Kolejne pakiety sankcji przyniosły wreszcie długo oczekiwany efekt. Oficjalnie możemy już ogłosić koniec finansowania(netto) Rosji przez UE. Od 2025 kasa płynie w drugą stronę.

I oby tak pozostało.

V. Perspektywa 2026

W 2026 wchodzą w życie kolejne sankcje UE:

- od 25 kwietnia zakaz nowych krótkoterminowych kontraktów LNG(import LNG Francji, Holandii, Hiszpanii, Belgii to głównie umowy spot, a więc krótkoterminowe)

- od 17 czerwca zakaz umów krótkoterminowych na import gazu rurociągowego, który ograniczy elastyczność importu gazu przez Węgry, Słowację oraz państwa bałkańskie(gazociąg TurkStream) ale nie rozwiąże umów długoterminowych

Eliminacja LNG który stanowił ~55% importu rosyjskiego gazu do UE w 2025, powinna doprowadzić w 2026 do pogłębienia deficytu handlowego Rosji z UE.

Kropka.

Źródło danych:

ec.europa.eu/eurostat/datab…

Polski