@Jaguar Please, you need to scrap this. Save your brand before it is too late.

English

Professor LOLcat

461 posts

@ProfessorLOLca7

Stocks, memes & cash-machines.

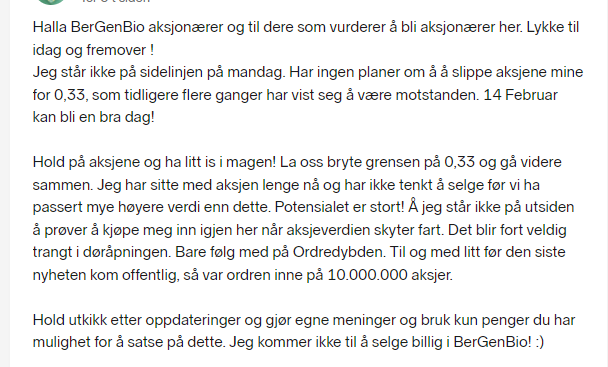

Å ha en aksjonær i selskapet som ønsker at verdien blir kunstig holdt nede fordi de da kan få større plass i neste emisjon.. Det høres veldig lite lukrativt for de andre eierne. Seedfond og andre i norsk bioteksektor må spørre seg om Folketrygdfondet virkelig er et nødvendig onde, eller en aksjonær man skal unngå for fremtiden. Er det verdt kompetanseutvekslingen når de potensielt forsinker utviklingen av produktene med årevis? Å låne ut og å shorte aksjer er selvfølgelig greit, men å neste gratis dumpe aksjer ut til verdens rikeste hedgefond.... No bueno. Legemiddelutvikling er en langdryg prosess hvor man må være agile og kunne pivote på nye data. Folketrygdfondet umuliggjør dette og burde elimineres som finansieringspartner i norsk biotech frem til sektoren er mer likvid.