Kłułik

822 posts

Polish mineral water is so mineralised it’s basically a calcium + magnesium supplement in a bottle. Poland can’t stop catching Ws <3🫧🇵🇱

English

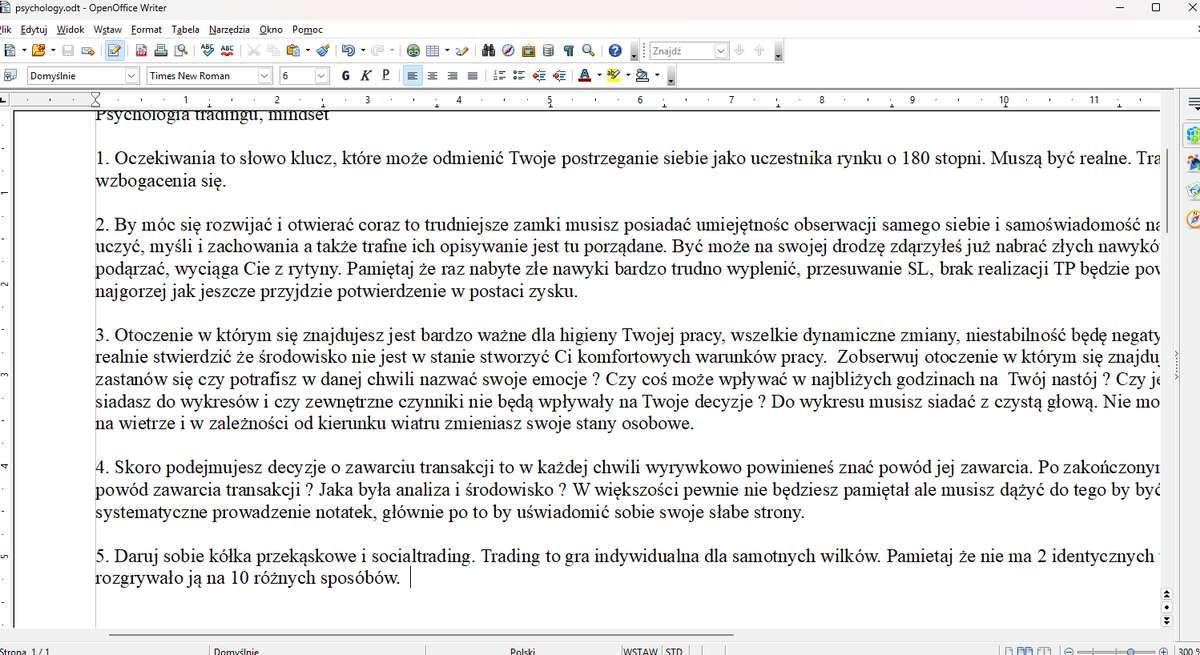

Jak byłem młodym adeptem giełdy, patrzyłem właściwie na wszystko. Na wykres, na wyniki, na komunikaty, na zdanie inwestorów (pracowałem w POK BGŻ trzy lata - poznałem wtedy wielu ciekawych i niezwykłych ludzi), na wskaźniki, na „okazje”, na spółki po 80 groszy i po 800 zł.

Problem nie polegał na tym, że nie chciało mi się pracować.

Przeciwnie — chciałem wiedzieć za dużo naraz. Nie wiedziałem tylko, co jest ważne, a co jest jedynie ładnie opakowanym szumem.

Na początku, jak wielu, patrzyłem jednocześnie na wykresy i na wyniki. Wydawało mi się to rozsądne. Skoro spółka zarabia, to dobrze. Skoro kurs rośnie, to też dobrze. Człowiek miał poczucie, że łapie giełdę z dwóch stron naraz, czyli jest sprytny podwójnie. Bardzo szybko okazało się jednak, że na giełdzie poczucie sprytu i faktyczna przewaga to są dwie różne dyscypliny sportu.

Najpierw obserwowałem zysk netto. To było dla mnie coś bardzo konkretnego. Jest zysk — firma działa. Nie ma zysku — śmierdzi. Proste.

Aż w końcu ktoś bardziej doświadczony wyjaśnił mi, że sam zysk netto niewiele znaczy. Że można mieć zysk jednorazowy, księgowy, napompowany zdarzeniem niepowtarzalnym, przeszacowaniem, sprzedażą aktywów, rozwiązaniem rezerw albo inną sztuczką, która ładnie wygląda w tabeli, ale nie mówi wiele o jakości biznesu.

No to zacząłem patrzeć szerzej. Przerzuciłem uwagę na przychody. Przychody wydawały się bardziej „prawdziwe”. Trudniej je zaczarować, łatwiej zrozumieć kierunek. Rośnie sprzedaż — firma żyje. Maleje — coś nie gra. Brzmiało rozsądnie. Ale zaraz znalazł się ktoś kolejny i powiedział: same przychody to za mało. Co z tego, że rosną, skoro mogą rosnąć bez marży, bez jakości, bez przełożenia na gotówkę.

No to patrzyłem na marże. Marża brutto, EBITDA, EBIT, marża netto. I rzeczywiście, nagle obraz stawał się bogatszy. Można było zobaczyć, czy spółka nie tylko sprzedaje, ale czy robi to z sensem. Czy wzrost nie jest kupowany za cenę coraz gorszej jakości biznesu. Tyle że po chwili znów ktoś mówił: marże marżami, ale najważniejsza jest gotówka.

A potem wchodziły wskaźniki, które miały rzekomo skracać drogę do prawdy. P/E, bo przecież trzeba wiedzieć, czy jest tanio. P/BV, bo może rynek czegoś nie dostrzega. I znowu wszystko wyglądało elegancko, dopóki człowiek nie zobaczył, że niskie P/E wcale nie musi oznaczać okazji, a niskie P/BV potrafi równie dobrze oznaczać problem, a nie ukryty skarb. Wtedy zaczynało docierać, że nawet wskaźniki, które brzmią jak gotowa odpowiedź, są tylko kolejnym pytaniem.

Pamiętacie Netię z jej niespotykanie niskim P/BV ?

I tak wchodziły kolejne poziomy wtajemniczenia. Cash flow. Dług. Struktura zadłużenia. Model biznesowy. Jakość zarządu. Akcjonariat. Tempo wzrostu. Wycena. Każdy kolejny „wtajemniczony” mówił z przekonaniem, że właśnie on pokazuje tę najważniejszą rzecz. I za każdym razem człowiek miał wrażenie, że już jest bliżej prawdy. A potem okazywało się, że to tylko następna warstwa.

I z całym tym bagażem nadmiaru wiedzy dostojnie wszedłem w XXI wiek.

Z czasem doszedłem do prostego wniosku: analiza fundamentalna przypomina trochę matrioszkę. Otwierasz jedną odpowiedź, a w środku siedzi następne pytanie.

Patrzysz na zysk netto — ktoś mówi: za płytko. Patrzysz na przychody — ktoś mówi: bez marż nic nie widzisz.

Patrzysz na marże — ktoś mówi: patrz na gotówkę. Patrzysz na gotówkę — ktoś mówi: patrz na dług. Patrzysz na dług — ktoś mówi: patrz na model. Patrzysz na model — ktoś mówi: patrz na zarząd. Patrzysz na zarząd — ktoś mówi: patrz na wycenę.

I w pewnym momencie zaczynasz rozumieć, że na giełdzie niemal każda liczba jest ważna, ale żadna nie jest święta.

Im dłużej słuchałem, co w fundamentach jest najważniejsze, tym bardziej utwierdzałem się jednak w jednym: wolę patrzeć na wykres.

Zakładam automatycznie, że inni już rozebrali spółkę na części pierwsze — policzyli przychody, marże, przepływy, dług i całą resztę.

Kurs jest dla mnie wypadkową tej pracy, ale też emocji, oczekiwań i często pomyłek rynku.

Innymi słowy: biorę pod uwagę także pracę i mądrość wielu analityków fundamentalnych. Pomijanie ich byłoby z mojej strony rażącym przeoczeniem. A efekt tej zbiorowej pracy często bywa cenniejszy niż sama analiza fundamentalna.

Poza tym analiza fundamentalna ma jedną wadę: do analizy wykresu 1-minutowego z ostatnich trzech godzin bywa raczej średnio przydatna.

I parafrazując na koniec piosenkę The Rolling Stones

z 1974 roku:

Ja wiem, że to tylko analiza techniczna, ale ją lubię.

Polski

Fani rapu mają najniższe IQ, wynika z najnowszych badań.

Jest tak dlatego, że tego typu muzyka ma prosty rytm i słowa. Fani rocka mają wyższy niż przeciętny poziom inteligencji.

Najwyższe IQ okazało się że maja miłośnicy melancholijnej i smutnej muzyki. Tego typu utwory skłaniają mózg do większej refleksji i analizy, jak twierdzą naukowcy.

Polski

An African YouTube channel conducted an independent IQ test in Lagos, Nigeria.

The average was 73.4, and the median was 69.7.

English

Kłułik أُعيد تغريده

@Piotr_zPolski Z ciekawości zapytam, wittchen podobno wycofa się z dywidend na najbliższe lata. Nie obawiasz się że cena runie w dół na długi okres?

Polski

@MastermindZX Dziękuje że podzieliłeś się tym z nami. Może wreszcie zacznę zarabiać xd

Polski

#trading #bitcoin #daytrading #algotrading #dzienniktradera #krypto #Crypto

mastermindzx.pl

Ale to będzie sztos, chyba Pulitzera dostanę za tą stronę. Może jutro wleci dział z psychologii.

Mastermind@MastermindZX

#trading #bitcoin #daytrading #algotrading #dzienniktradera #krypto #Crypto mastermindzx.pl 🤣

Polski

Christopher Judge says he would be interested in playing Darkseid in the DCU.

Via: @NickBHans

English

Polacy... mamy:

- zajebistą historię

- najpiękniejsze kobiety

- najsilniejszych mężczyzn

- piękne regiony jak Mazury, Bieszczady, Tatry

...długo by wymieniać!

Co nas kurwa powstrzymuje by być najlepszym narodem wszechczasów???

Congo Brazzaville 🇨🇬 Polski

Name an actor you want to see on the Joe Rogan podcast.

English

QME

@krecikkrol Wyjątkowo antypolski rząd i mafie które nie operują na ulicach ale w zarządach spółek.

Polski