تغريدة مثبتة

🐥 Want to start saving tweets and threads? ⮕ readwise.io/twitter_start

🖍 Want to save, review, and sync your highlights from books/articles/twitter/anywhere? ⮕ readwise.io

📚 Looking for our new app? ⮕ @ReadwiseReader

English

Readwise

587.2K posts

@readwise

Save your best highlights from Kindle, Twitter, Pocket, Instapaper, iBooks, and 30+ others. Then revisit, search, organize, and export them seamlessly.

I love helping other people solve their problems—achieve their goals. This work will never not be relational, and the outside perspective (and the energy an outside can inject) will never not be valuable.

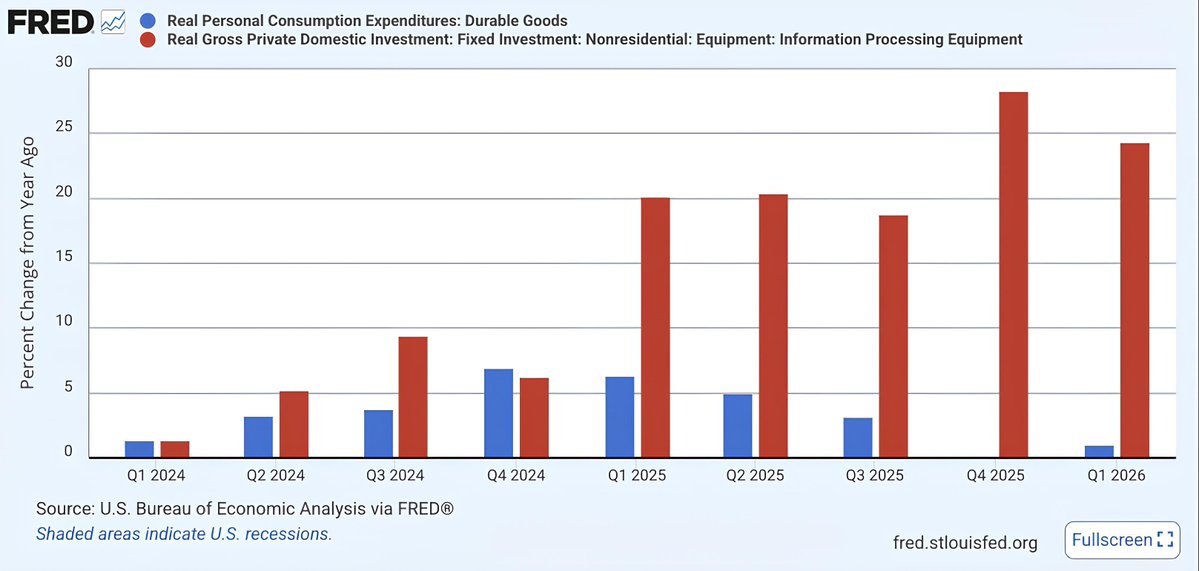

🤔 L’an dernier, on m’avait déjà demandé ici-même si j’attendais une récession, et ma réponse était simple : Tant que les services restent aussi forts comme le montrent les PMI notamment, ce n’est pas un sujet. Par contre, une bonne partie de l’inflation restera collante et un retour à 2% pour l’inflation Core serait inenvisageable dans ces conditions. Les récentes données sur la croissance US vous le démontrent 👇 🚨 On dit souvent que la consommation des ménages est le cœur battant de l’économie américaine. Qu’elle représente 70% du PIB, qu’elle amortit les crises, qu’elle soutient les marchés. Mais en 2025, une mutation silencieuse est en train de s’opérer : la croissance US est désormais davantage tirée par l’intelligence artificielle que par les consommateurs eux-mêmes. 👉 Ce n’est plus la demande des foyers qui fait avancer la machine, mais les investissements massifs des MAG7 dans les data centers, les GPU et les infrastructures logicielles. 📊 À première vue, ça peut paraître technique, anecdotique, presque banal. Mais ce que montre ce graphique, c’est un basculement profond de la structure de la croissance : les CAPEX IA représentent aujourd’hui une contribution supérieure à celle des dépenses de consommation dans l’évolution du PIB. 🧾 Autrement dit, et je vais bien caricaturer je précise, ce sont quelques lignes comptables dans les bilans de Microsoft, Amazon, Meta et Google qui portent aujourd’hui l’économie US. 📚 Ce phénomène est sans précédent dans une économie de services aussi avancée. Certes, l’histoire économique a déjà connu des phases où l’investissement privé dominait (la révolution industrielle, les Trente Glorieuses, ou encore l’effort militaire d’après-guerre), mais jamais cette dynamique n’avait été aussi concentrée dans un secteur aussi étroit, ni aussi dépendante de décisions stratégiques d’un petit groupe d’entreprises cotées. La bulle Internet des années 1990 s’en rapprochait, mais elle était alimentée par l’espoir, pas par des serveurs livrés à la chaîne. 🧐 Ce que cela signifie, c’est que la croissance US est en train de devenir une machine à un seul piston : tant que l’IA attire du capital, des talents, des marges, l’économie continue d’avancer, même si la consommation ralentit, même si l’immobilier cale, même si les taux restent hauts. ⚠️ Mais si cette dynamique se retourne, si les capex sont reportés, si les promesses de productivité ne se matérialisent pas, si l’euphorie retombe, alors le PIB risque de s’effondrer faute de relais. 🤷♂️ C’est une croissance qui brille, mais qui inquiète. Elle donne l’impression d’une santé insolente, alors qu’en coulisses, elle repose sur un pari aussi concentré que fragile. On ne parle plus d’une reprise généralisée, mais d’un emballement sectoriel. Et cela change tout, y compris pour les investisseurs : la macroéconomie se lit désormais dans les budgets de Nvidia, pas dans les carnets de commande de Walmart. 🎰 Ce que montre ce graphique, c’est une réalité aussi fascinante que fragile : l’économie US s’est transformée en pari technologique géant. Le PIB grandit, mais pas pour les mêmes raisons. La croissance est là, oui, mais elle parle désormais en TeraFLOPS. Dur d’être banquier central dans ces conditions…surtout avec un patron comme Trump.

📊 J’ai récemment indiqué que la seule chose qui me posait vraiment question avec l'IA était le financement, je vais donc m'expliquer. 🇺🇸 L’IA est en train de devenir un secteur tellement massif, tellement irrigué par la finance et tellement central dans la création de richesse américaine qu’elle commence à ressembler à l’immobilier d’avant 2008. Pas dans les folies que l'on a pu voir à l'époque, mais dans sa place macroéconomique. L’IA devient une composante structurelle de la croissance, des marchés financiers, du capital-investissement et même de l’économie réelle via l’électricité, le foncier, les infrastructures et la chaîne industrielle. C’est désormais un conducteur de l’économie. 📚 Avant la crise, l’immobilier réagissait à l’économie : si le chômage montait, le marché flanchait. Mais en 2007, ça s’était inversée. L’immobilier était devenu tellement gros que c’était lui qui pouvait déclencher la crise, et l’IA est peut-être en train de franchir la même frontière. Quand les MAG7 investissent des centaines de milliards de dollars par an et quand environ 40% de la croissance américaine dépend déjà de ce cycle d’investissement, ça devient un sujet macro. 🏦 Cette montée en puissance repose sur un élément essentiel : le financement. Même les géants empruntent, mobilisent la dette privée, tapent les marchés obligataires, et réorientent leurs cash flows vers l’IA de façon quasi exclusive. La comparaison avec 2008 ne réside pas dans une bulle “subprime”, mais dans le fait que l’écosystème commence à être sous tension, parce que tout ce qui se passe dans l’IA est financé à crédit ou adossé à des valorisations très élevées. 🧐 En 2008, le problème n’était pas que les banques n’avaient plus envie de prêter, mais plutôt que le collatéral (la valeur des actifs qui garantissaient les prêts) s’était effondré. Quand le collatéral tombe, la finance se grippe, même si les emprunteurs sont toujours là et que la technologie avancer. 📉 Avec l’IA, le risque n’est pas que les entreprises cessent de vouloir investir. Le risque, c’est que si les valorisations se normalisent ou si les marges tardent à arriver, la valeur des actifs adossés à ce cycle peut chuter très vite. Et comme une grosse partie du financement de l’IA repose sur des flux futurs encore incertains, un choc de valorisation pourrait mécaniquement provoquer un resserrement brutal. 🤔 Ce qui rend le sujet subtil, c’est que l’IA n’est pas une bulle homogène. Contrairement à l’immobilier, qui reposait sur un seul type d’actif, l’IA touche une multitude de sous-segments. Certaines briques sont rentables, d’autres pas du tout. Donc une correction n’aurait pas le même effet systémique qu’en 2008 mais le danger existe : si les CAPEX continuent d’augmenter plus vite que les revenus, si les prix des GPUs chutent brutalement, ou si les entreprises clientes adoptent des alternatives moins coûteuses, alors une partie du collatéral qui soutient aujourd’hui ces investissements peut s’affaisser. 💰 Le point clé est donc la monétisation. Tout le monde dépense aujourd’hui, mais les vrais cash flows ne sont pas encore là. La majorité des modèles n’est pas rentable, les marges ne sont pas stabilisées, les coûts énergétiques explosent, et le ROI économique global n’est pas encore prouvé. Pour l’instant, le moteur tourne grâce à l’anticipation, au financement et à l’effet richesse boursier. 💡 Ce n’est pas un problème mais ça crée une dépendance : si le marché se met à douter, l’ensemble du cycle de financement peut ralentir, et c’est là que la comparaison avec 2007-2008 devient pertinente. Même si le cycle corrige, l’IA ne disparaît pas : la tech est réelle, les gains de productivité existent, l’équivalent du “housing need” existe aussi dans l’économie numérique. L’IA n’est pas seulement un pari technologique, c’est un pilier macroéconomique qu’il faut regarder comme un moteur de croissance et comme une source potentielle de volatilité pour l’économie dans son ensemble.

If you ever get tired of managing your Codex threads, just let Codex manage itself! Codex can now create threads, search them, organize them, pin the important ones, and spin up worktrees for parallel tasks.

Jumbo Seafood to close flagship East Coast Seafood Centre outlet on Sep. 30 when lease expires bit.ly/4uHMLpU