Angehefteter Tweet

PODSUMOWANIE: NAJWAŻNIEJSZE WYDARZENIA MINIONEGO TYGODNIA

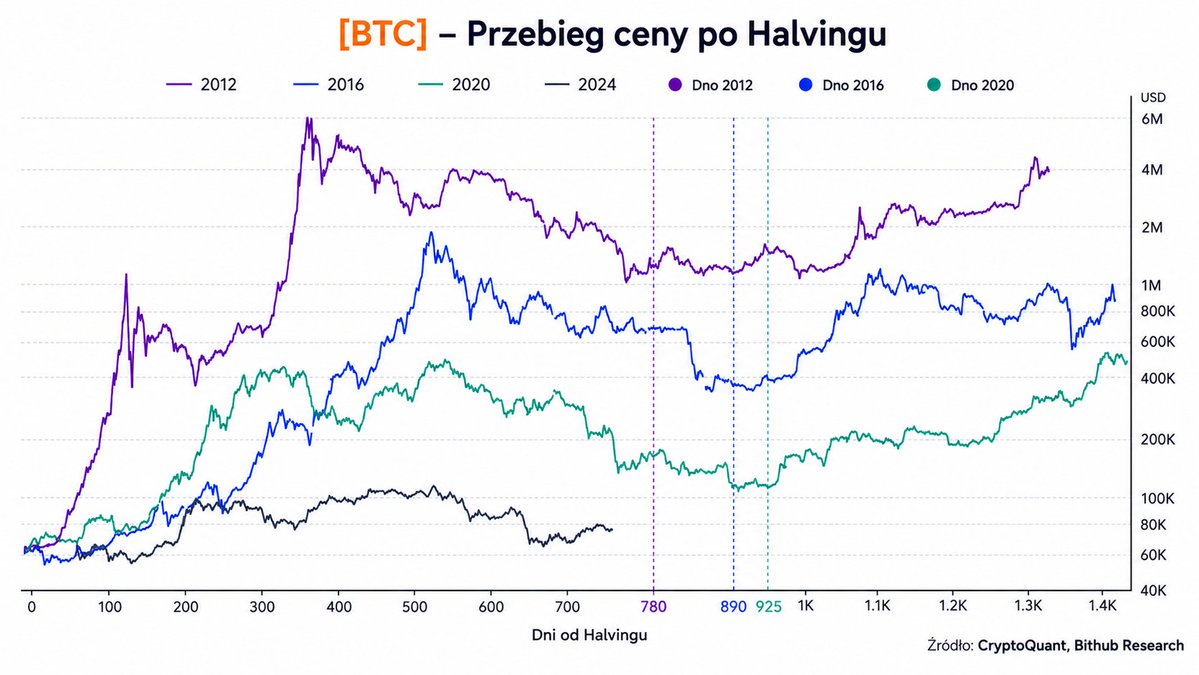

₿ Bitcoin: 73,55 tys. USD i około -4,4% w 7 dni; dziewięć sesji odpływów z ETF-ów oraz napięcie USA–Iran psują techniczny obraz rynku.

Ξ Ethereum: 2,00 tys. USD i około -4,6% w 7 dni; fundusze ETH notują odpływy, a kapitał ogranicza ekspozycję na aktywa bardziej ryzykowne niż BTC.

✕ XRP: 1,32 USD i około -1,8% w 7 dni; token Ripple wypada lepiej od BTC i ETH dzięki napływom do funduszy XRP.

🚀 Rain (RAIN): około +88% w 7 dni; rynek kupuje niską kapitalizację, płynność i narrację wokół rynków predykcyjnych.

🩸 Zcash (ZEC): około -17% w 7 dni; inwestorzy realizują zyski po wcześniejszym rajdzie privacy coins i schłodzeniu popytu spekulacyjnego.

🟣 Stellar (XLM): około +60% w 7 dni; DTCC wybiera Stellar jako pierwszą publiczną sieć dla tokenizowanych papierów wartościowych.

🏛️ XRP ETF-y: 35 mln USD napływów od 20 do 29 maja; fundusze BTC i ETH tracą w tym czasie łącznie około 2 mld USD.

💸 Bitcoin ETF-y: rekordowa seria odpływów trwa dziewięć sesji; inwestorzy wycofują około 2,8 mld USD z amerykańskich funduszy spot.

📉 BlackRock IBIT: duża transakcja blokowa za 1,29 mld USD wzmacnia presję na BTC i narrację o dystrybucji instytucjonalnej.

🇵🇱 Inflacja w Polsce: 3,1% r/r w maju i -0,3% m/m; ceny wracają bliżej celu NBP, a paliwa i żywność obniżają odczyt miesięczny.

🛒 Sprzedaż detaliczna w Polsce: +1,3% r/r w kwietniu; konsument wyraźnie zwalnia po mocnym marcu.

👷 Bezrobocie rejestrowane: 6,0% w kwietniu; liczba bezrobotnych spada m/m, lecz rośnie o 16,4% r/r.

💊 Lista antywywozowa leków: Ministerstwo Zdrowia obejmuje 286 pozycji nadzorem dostępności; bezpieczeństwo lekowe wraca do tematów publicznych.

♿ Póki MY żyjemy: opiekunki osób z niepełnosprawnościami idą „od drzwi do drzwi” po instytucjach państwa; problem opieki po śmierci rodziców wraca do debaty.

⚖️ eLicytacje KAS: skarbówka rozwija portal do sprzedaży majątku dłużników online; cyfryzacja egzekucji podatkowej wchodzi w praktyczny etap.

📈 WIG20: 3686,96 pkt na piątkowym zamknięciu; indeks rośnie o 0,45% w ostatniej sesji tygodnia.

🎮 CD Projekt: 191 mln zł przychodów i 106 mln zł zysku netto w I kwartale; wynik wspiera sprzedaż katalogu gier.

🐺 Wiedźmin 3: sprzedaż przekracza 65 mln kopii; CD Projekt zapowiada dodatek Songs of the Past na 2027 r.

⛽ Orlen: 14,07 mld zł skorygowanej EBITDA LIFO w I kwartale; wojna z Iranem podbija marże rafineryjne.

🏦 GPW SA: 168,8 mln zł przychodów, 77,9 mln zł EBITDA i 69,6 mln zł zysku netto w I kwartale.

⚡ PSE ogranicza produkcję OZE 24–26 maja; redysponowanie wiatraków pokazuje koszt szybkiego wzrostu mocy bez wystarczającej elastyczności systemu.

🔋 Aukcje OZE 2026: 30% wolumenu ma uwzględniać kryteria pozacenowe, a 0,5 GW trafia pod magazyny energii.

🌊 Rynek energii: projekt nowych warunków funkcjonowania systemu elektroenergetycznego reguluje usługi elastyczności od września 2026 r.

🧠 Dell: akcje rosną o około 30% po wynikach; spółka podnosi prognozę przychodów z serwerów AI do około 60 mld USD.

💻 Salesforce: prognoza przychodów na II kwartał rozczarowuje; rynek coraz mocniej wycenia ryzyko AI dla tradycyjnego modelu SaaS.

🧬 Nvidia: prognoza 91 mld USD przychodów kwartalnych i 80 mld USD skupu akcji podtrzymują globalny handel pod AI.

🇰🇷 SK Hynix: kapitalizacja przebija 1 bln USD; popyt na pamięci HBM robi z Korei jednego z głównych zwycięzców boomu AI.

🇺🇸 Micron: kurs rośnie po mocnej rekomendacji UBS; rynek wycenia deficyt pamięci i długie kontrakty pod centra danych.

🇨🇳 Chiny: PMI przemysłowy spada do 50,0 pkt; popyt krajowy i zamówienia eksportowe hamują.

🇪🇺 Strefa euro: inflacja i energia wracają do scenariuszy banków centralnych; EBC zaostrza komunikację przed kolejnym posiedzeniem.

🟡 Złoto: okolice 4590 USD/oz na kontraktach USA; odbicie z piątku nie kasuje presji ze strony stóp i dolara.

🛢️ Brent: 92,05 USD za baryłkę na piątkowym zamknięciu; ropa spada po doniesieniach o możliwym rozejmie USA–Iran.

Polski