Kerem 𝝅@KriptoMevsimi

Kaçış Piyasası

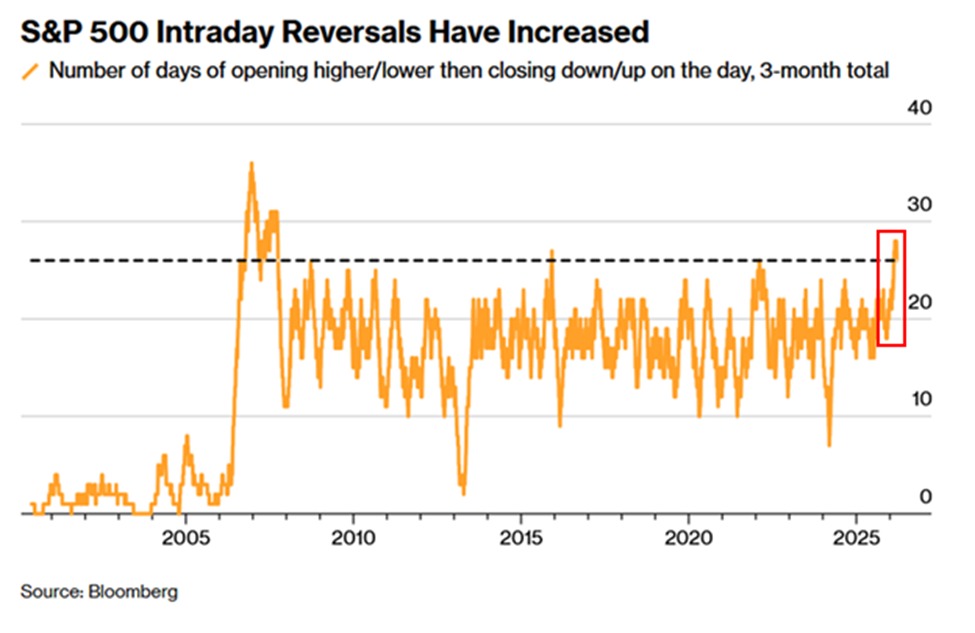

2022’den bu yana yaşadığımız dönemi klasik piyasa döngüleriyle tanımlamanın artık mümkün olmadığını anlamayanların iyice azaldığı zamanlardayız, görmeyen ise olanı ciddi şekilde reddediyordur yıllardır, onun bakış açısını değiştiremeyiz. Bu, ne bir boğa piyasasının iyimserliğiyle genişleyen, ne de bir ayı piyasasının kötümserliğiyle çöken bir süreç. Yön var ama yön duygusu yok; yükseliş var ama güven duygusu yok. Piyasalar sanki bir yere gitmiyor, bir yerden kaçıyor. O yüzden bu dönemi en iyi tanımlayan ifade, bana göre bir kaçış piyasası. Çünkü bu dönemde sermaye büyümek için değil, korunmak için hareket ediyor.

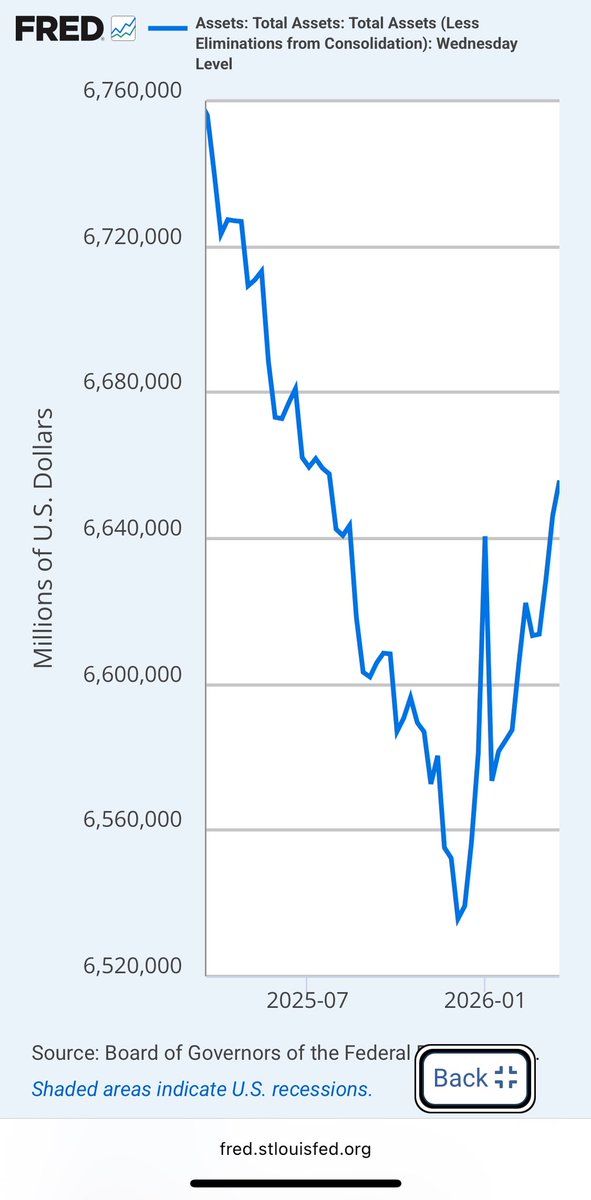

Bu kaçışın arkasında yatan temel neden, sistemin kendi içinde inandırıcılığını kaybetmesi. Pandemi sonrası dünya ekonomisi, merkez bankalarının tarihsel boyutlarda genişlettiği bilançolar sayesinde, bir süreliğine yapay bir büyüme illüzyonu yaşadı. Ancak 2022 itibarıyla para akışının hızı kesilince, bu büyümenin büyük kısmının üretimden değil, likiditeden geldiği anlaşıldı. Faizlerin hızla yükselmesi, kamu borçlarının sürdürülemez hale gelmesi ve jeopolitik risklerin artmasıyla birlikte, sermaye yön aramayı bıraktı ve yalnızca hayatta kalmaya odaklandı. Artık kimse “nerede büyüyebilirim” diye sormuyor; herkes “nerede ayakta kalabilirim” diye düşünüyor.

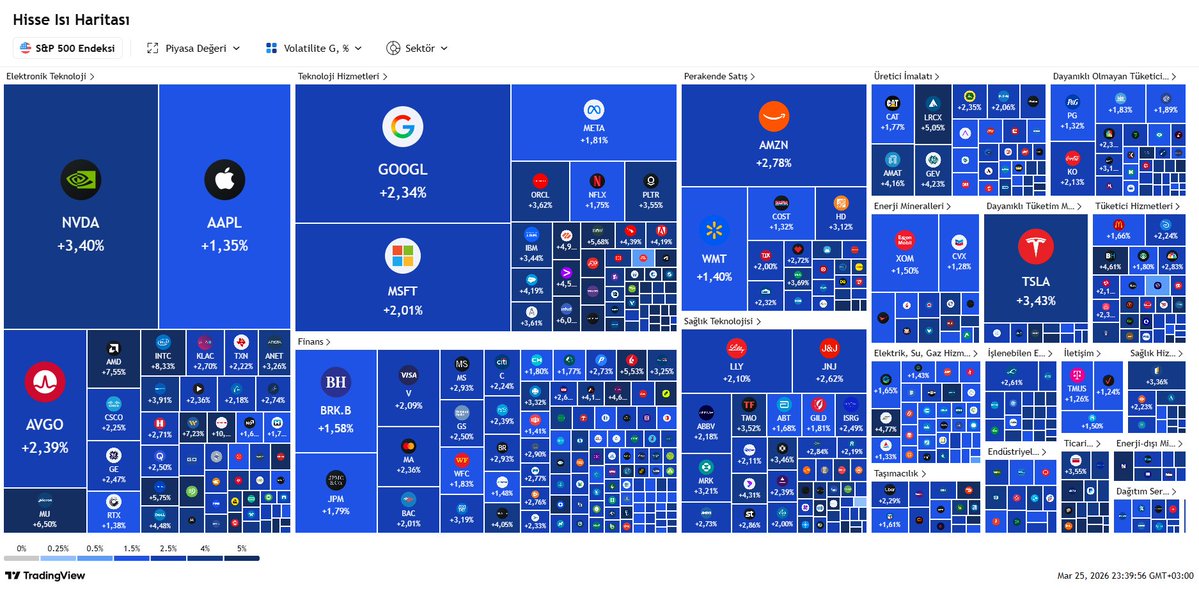

Bu yeni dönemde sermaye iki farklı yöne kaçıyor. Bir kısmı geleceğe sığınıyor: yapay zekâ, yarı iletkenler, bulut teknolojileri… Yani “geleceği inşa eden” olarak görülen alanlara. Ancak bu sığınma, sanıldığı kadar vizyoner bir davranış değil; daha çok bir çeşit panik yatırımı. Çünkü sistemde çalıştığı bilinen tek alan orası. Diğer tüm sektörler gri bir belirsizlik içinde kalırken, yatırımcılar mecburen aynı isimlere yöneliyor. MAG7 denilen dev teknoloji şirketleri, artık birer hisse değil, birer güvenlik aracı haline geldi. Bu, “büyümeye yatırım” değil, “sistemin geri kalanına inanmamaya yatırım.” Sermayenin tek noktaya sıkışması, aslında sistemin daraldığını gösteriyor.

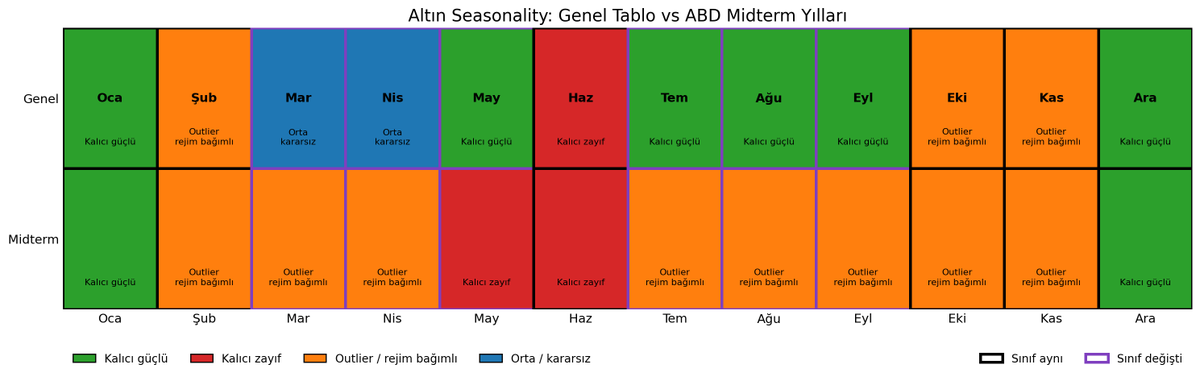

Bir diğer grup ise geçmişe sığınıyor. Altın, gümüş, uranyum gibi varlıkların 2025 boyunca sergilediği güçlü performans bunun en net örneği. Altın artık sadece bir değer saklama aracı değil, bir itiraz biçimi haline geldi. Çünkü merkez bankaları dahi kendi bastıkları paraya tam olarak güvenemiyor; rezervlerini çeşitlendiriyor, dolardan uzaklaşıyorlar. Uranyum ise enerjideki çaresizliğin sembolü. Fosil yakıtları bırakmak istiyoruz ama yenilenebilir enerji hâlâ yetersiz; bu da bizi tekrar nükleere, yani “zorunlu modernliğe” götürüyor. Bu açıdan bakıldığında, altının ve uranyumun yükselişi sadece finansal bir olay değil, aynı zamanda modern dünyanın çelişkilerinin yansıması.

Bu ortamda piyasalar doğası gereği daraldı. Eskiden onlarca sektör, yüzlerce hisse birlikte hareket ederdi; şimdi sermaye birkaç başlıkta, birkaç varlıkta yoğunlaşıyor. Dünya çapındaki toplam piyasa değerinin çok büyük kısmı yalnızca birkaç dev şirkette, birkaç emtiada ve birkaç dijital varlıkta toplanmış durumda. Bu, tesadüf değil. Çünkü artık sermaye riskten değil, belirsizlikten korkuyor. Ve belirsizlikle baş etmenin yolu, bildiğini almak, tanıdığını tutmak. Böylece piyasa çeşitlenmiyor, tam tersine birbirine benzemeye başlıyor.

Bu tür dönemler tarihte birçok kez yaşandı. 1960’ların sonunda ABD’de “Nifty Fifty” olarak bilinen bir grup hisse, tıpkı bugünkü MAG7 gibi, “dokunulmaz” kabul ediliyordu. Herkes bu şirketlere sığınmıştı, çünkü ekonomide güven kaybolmuştu. Ancak bu dar piyasa yapısı sonunda kendi ağırlığını taşıyamadı; 1973–74 krizinde bu hisselerle birlikte bütün sistem çöktü. Sonrasında yepyeni bir dönem başladı — enerji, emtia, üretim ve enflasyon çağı. Bu yüzden, bugünkü darlaşma da tam olarak bir son değil.

Kaçış piyasaları genellikle iki yöne evrilir: ya genişleme gelir, ya kırılma. Birinci olasılık, güvenin yavaş yavaş yeniden inşa edildiği “yumuşak evrim” senaryosudur. Sermaye önce en güvenli alanlarda toplanır, orada doygunluk oluşunca yeni fırsat arayışına çıkar. Bunun gerçekleşmesi için hem politika netliği hem de yeni bir anlatı gerekir. Yani merkez bankaları ve siyasetçiler “belirsizlik üretmekten” vazgeçmeli ve dünya yeni bir hikâyeye inanmalıdır — örneğin enerji devrimi, teknolojik verimlilik ya da finansal yeniden yapılanma gibi. Böyle bir senaryoda bugünkü dar piyasa, geçici bir sığınak işlevi görür ve ardından yeniden genişleme başlar.

İkinci olasılık ise “kırılma”dır. Yani dar piyasanın kendi ağırlığını taşıyamaması, yoğunlaşmanın çöküşle sonuçlanması. Bu durumda kaçış piyasası, aslında bir devrin son parlaması olur. Herkesin sığındığı o birkaç varlık, bir noktada kendi balonuyla yüzleşir. Tıpkı 2000 yılında dot-com hisselerinde olduğu gibi, tıpkı 2008’de konut piyasasında olduğu gibi. Çünkü sermaye uzun süre aynı yöne kaçtığında, güven artık istikrar değil, riskin ta kendisi haline gelir. Böyle bir kırılma, kısa vadede yıkıcı olur ama uzun vadede yeni bir sistemin tohumunu atar.

Bugün bu iki olasılığın arasında, bir eşiğin tam üzerindeyiz uzun zamandır. Sermaye genişleyecek kadar güçlü, ama kırılmayı kabul edecek kadar cesur değil. Bu yüzden piyasa ne büyüyor, ne çöküyor; sadece yer değiştiriyor.

Bu yüzden bugün yaşanan şeyin adı boğa ya da ayı değil.

Bu sadece bir kaçış.

Ve o kaçışın yönü, aslında bir sonraki dönemin kaderini belirleyecek.

Belki genişlemeye, belki kırılmaya… ama her halükârda, artık eski düzenin devamı olmayacak.