Angehefteter Tweet

Volvimos compañeros!! ✌️

Y con la mejor información! No, mentira. Las mismas pavadas de siempre.

Porque Twitter es servicio.

Hashtag verificador:

#TeamVerano allways.

Español

RagnarToallin

84.4K posts

@RagnarToallin

"You never count your money When you're sittin' at the table. There'll be time enough for countin' When the dealing's done" #TeamVerano

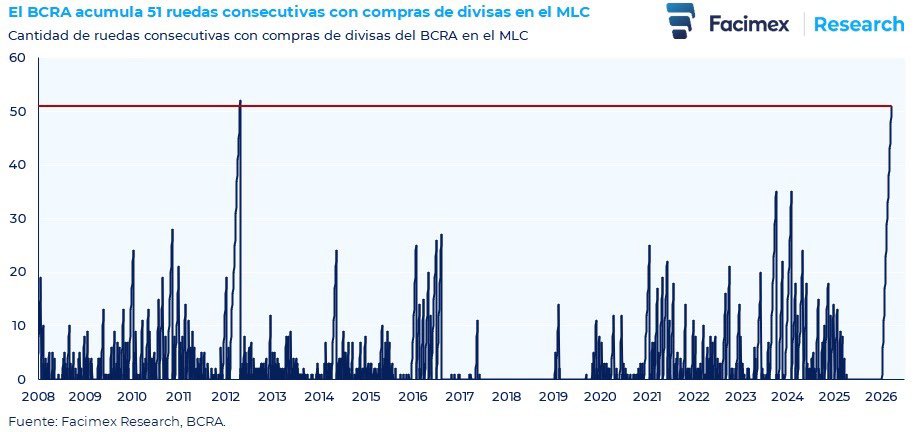

#DataBCRA | Encontrá la lista de #PrincipalesVariables en: bcra.gob.ar/estadisticas-i… #ReservasBCRA

El que puso plata en Bioceres el día que @arielsbdar lo recomendó, perdió el 95,21%. Genio!

BUENÍSIMO.

🏦 Grupo Financiero Galicia $GGAL Resultados 4T25 y año 2025 Conclusión: Un esperado mal resultado trimestral y el cierre de un 2025 muy deslucido. A pesar de que crece el resultado neto por intereses y el resultado por la posiciòn de TP la mora impacta de lleno y el incremento en la inflación. Además se le suman los sobre cargos por una estructura que todavía tiene mucho por eficientizar (la compra de HSBC). Crecieron en ganancias: FIMA y Seguros, el Banco y Naranja X muy malos resultados. 📍Depósitos: Los depósitos crecen 5% frente al 3T25 y 13% frente al 4T25 explicados mayoritariamente por crecimiento en depósitos en USD 📍Préstamos: Caén un 2% frente al 3T25 pero en comparación interanual crecen 23%. Caen Adelantos, Prefi a expos, prendarios e hipotecarios. Crecen Tarjeta de Credito y personales 📍NIM: 16,4% en el 4T25 vs 14,4% en el 3T25 pero caída del 23,2% en el 4T24 📍Ingreso por intereses: Como mencionamos sube un 17% frente el 3T25 y 48% frente al 4T24 pero cae un -17% 2025/2024 📍 NPLs: 8,2% en el 4T25 frente a los 6,8% reportados en el 3T25. Sigue impactando fuerte Tarjeta Naranja y cartera retail. 📍 ROE 4T25 -4,3% (2025 4,2% normalizado; 2,5% reportado) ROA -0,7% (2025 0,9%) 📍Se nota el efecto del repunte en la inflación en el 4T25 cuando se compara contra el 3T25. 📍Préstamos / Depósitos baja al 84% del 90% en el 3T25 📍La exposición a Sector Público se incrementa a 14,2% igualando a la del 4T24. Mañana después del CC más detalles porque hay muchas preguntas para hacer y datos para preguntar de cara a 2026 Valuación: Al cierre de hoy $GGAL termina cotizando a 1,3x P/BV un múltiplo que no guarda relación alguna con los números y rentabilidad que reportó. No vamos a mirar el P/E porque es lastimosa la valuación 53x. Realmente cuesta ver una justificación para convalidar este mútiplo: veremos mañana el guidance para 2026. A $GGAL siempre le juega a favor el flujo, aún con un resultado malo el mercado puede no reaccionar si el flujo acompaña: veremos