Finneko@finneko_prgrm

🤔 L’an dernier, on m’avait déjà demandé ici-même si j’attendais une récession, et ma réponse était simple : Tant que les services restent aussi forts comme le montrent les PMI notamment, ce n’est pas un sujet. Par contre, une bonne partie de l’inflation restera collante et un retour à 2% pour l’inflation Core serait inenvisageable dans ces conditions.

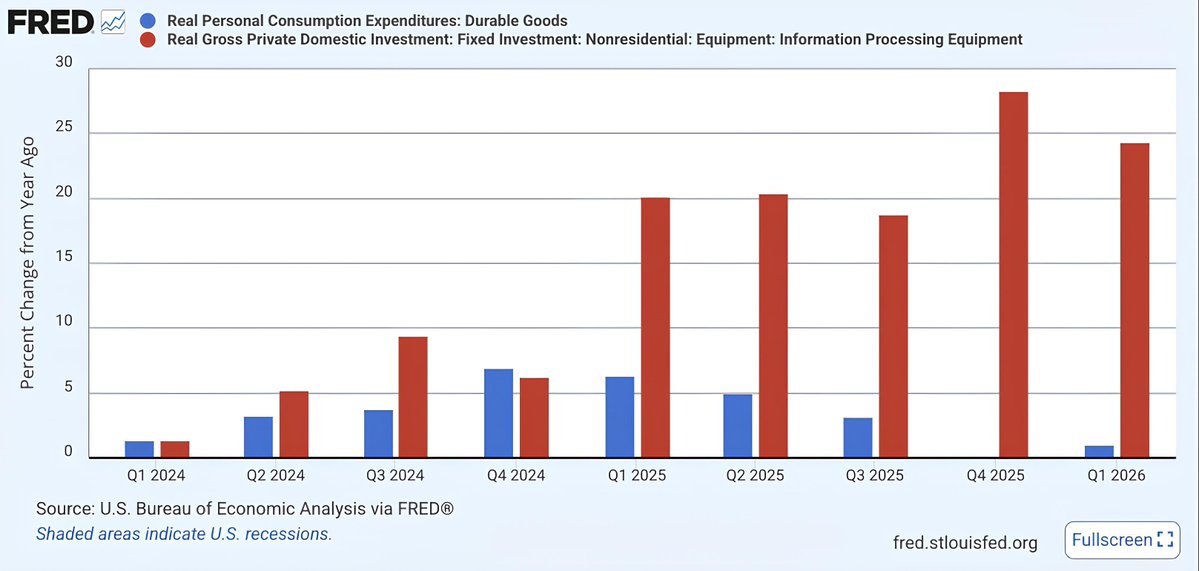

Les récentes données sur la croissance US vous le démontrent 👇

🚨 On dit souvent que la consommation des ménages est le cœur battant de l’économie américaine. Qu’elle représente 70% du PIB, qu’elle amortit les crises, qu’elle soutient les marchés. Mais en 2025, une mutation silencieuse est en train de s’opérer : la croissance US est désormais davantage tirée par l’intelligence artificielle que par les consommateurs eux-mêmes.

👉 Ce n’est plus la demande des foyers qui fait avancer la machine, mais les investissements massifs des MAG7 dans les data centers, les GPU et les infrastructures logicielles.

📊 À première vue, ça peut paraître technique, anecdotique, presque banal. Mais ce que montre ce graphique, c’est un basculement profond de la structure de la croissance : les CAPEX IA représentent aujourd’hui une contribution supérieure à celle des dépenses de consommation dans l’évolution du PIB.

🧾 Autrement dit, et je vais bien caricaturer je précise, ce sont quelques lignes comptables dans les bilans de Microsoft, Amazon, Meta et Google qui portent aujourd’hui l’économie US.

📚 Ce phénomène est sans précédent dans une économie de services aussi avancée. Certes, l’histoire économique a déjà connu des phases où l’investissement privé dominait (la révolution industrielle, les Trente Glorieuses, ou encore l’effort militaire d’après-guerre), mais jamais cette dynamique n’avait été aussi concentrée dans un secteur aussi étroit, ni aussi dépendante de décisions stratégiques d’un petit groupe d’entreprises cotées. La bulle Internet des années 1990 s’en rapprochait, mais elle était alimentée par l’espoir, pas par des serveurs livrés à la chaîne.

🧐 Ce que cela signifie, c’est que la croissance US est en train de devenir une machine à un seul piston : tant que l’IA attire du capital, des talents, des marges, l’économie continue d’avancer, même si la consommation ralentit, même si l’immobilier cale, même si les taux restent hauts.

⚠️ Mais si cette dynamique se retourne, si les capex sont reportés, si les promesses de productivité ne se matérialisent pas, si l’euphorie retombe, alors le PIB risque de s’effondrer faute de relais.

🤷♂️ C’est une croissance qui brille, mais qui inquiète. Elle donne l’impression d’une santé insolente, alors qu’en coulisses, elle repose sur un pari aussi concentré que fragile. On ne parle plus d’une reprise généralisée, mais d’un emballement sectoriel. Et cela change tout, y compris pour les investisseurs : la macroéconomie se lit désormais dans les budgets de Nvidia, pas dans les carnets de commande de Walmart.

🎰 Ce que montre ce graphique, c’est une réalité aussi fascinante que fragile : l’économie US s’est transformée en pari technologique géant. Le PIB grandit, mais pas pour les mêmes raisons. La croissance est là, oui, mais elle parle désormais en TeraFLOPS.

Dur d’être banquier central dans ces conditions…surtout avec un patron comme Trump.