진짜 위기는 레버리지의 부재에서 발생한다.

1. 최근 발표된 4분기 자금순환(Flow of Funds) 데이터를 보면, 현재 미국 경제의 구조적 특징은 명확하다.

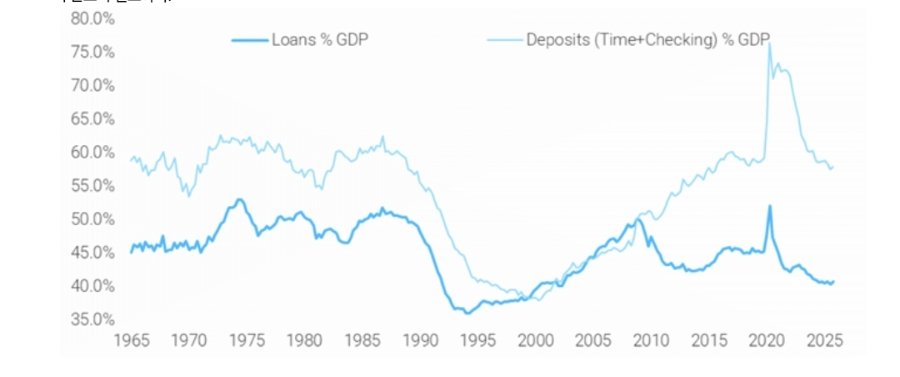

2. 민간 부문은 부채 대비 유동성을 지속적으로 확대하고 있으며, 은행 역시 대출 대비 예금 비율이 상승하는 흐름을 보이고 있다.

3. 이는 단순한 숫자의 변화가 아니라, 경제의 충격 흡수 능력 자체가 강화되고 있음을 의미한다.

4. 즉, 부채 상환 부담이 낮을수록 소비와 투자에 대한 하방 압력은 제한되고 외부 충격이 발생하더라도 경제는 이를 더 안정적으로 흡수할 수 있다.

5. 이러한 구조를 과거와 비교해보면 더욱 명확해진다.

6. 1990년 경기 침체 당시에는 부동산을 중심으로 높은 레버리지 그리고 낮은 유동성이라는 취약한 구조가 존재했다.

7. 당시와 같은 충격을 재현하려면 현재 기준으로는 👉 배럴당 약 175달러 수준의 유가 상승이 필요하다는 분석이 나온다.

8. 즉, 같은 충격이라도 경제의 내구성이 달라졌다는 것이다.

9. 비금융 기업 부문 역시 중요한 변화를 보여준다.

10. 현재 기업들의 부채는 👉 매출 대비로도 👉 단기 유동성 대비로도 지속적으로 낮아지고 있으며,

이는 👉 1965년 이후 가장 낮은 수준이다.

11. 이 현상은 단순한 디레버리징이 아니라, 높은 주식 밸류에이션(자본조달 환경 개선) 자본 수익률에 대한 기대 변화가 결합된 결과다.

12. 즉, 기업들은 과거처럼 “부채로 성장”하기보다 “자본 효율성 중심의 성장 구조”로 이동하고 있다.

13. 한편 은행 시스템을 보면 또 다른 특징이 드러난다.

14. 은행은 여전히 대출로 전환 가능한 충분한 예금(부채)을 보유하고 있다.

15. 현재 정책 방향 역시 명확하다.

16. 은행의 자본 규제를 일부 완화하고, 과도한 유동성 축적을 줄이며, 예금을 실제 신용창출(대출)로 연결시키려는 흐름이다.

17. 다만 여기에는 중요한 전제가 존재한다.

18. 예금이 대출로 전환되기 위해서는 성장에 대한 신뢰 회복 그리고 정상적인 우상향 수익률 곡선 이 반드시 필요하다.

19. 즉, 현재의 문제는 유동성 부족이 아니라 “레버리지 의지의 부족”에 가깝다.

20. 결국 현재 경제를 해석하는 핵심은 다음과 같다.

👉 민간의 재무 건전성은 역사적으로 매우 양호하다

👉 따라서 단기적인 경기 침체 가능성은 제한적이다

👉 경제의 회복탄력성은 과거보다 훨씬 높다

21. 하지만 동시에, 성장의 동력인 레버리지 확장은 아직 재개되지 않았다.

22. 위기는 부채에서 발생하지 않는다. 진짜 위기는 레버리지의 부재에서 발생한다.

P.S 요즘 이슈가 너무 터져나와서 깊게 잠을 잘수가 없네요…

이럴 때일수록 팔로우라도 늘어나길 비나이다 🙏

한국어