Wiktor Wysocki

2.2K posts

Wiktor Wysocki

@WiktorLT

PL, EU and US stock market. Fundamentals enthusiast || Tweet’s aren’t an investment recommendations

Se unió Ağustos 2012

301 Siguiendo4.2K Seguidores

@WiktorLT @kow_jakub pełna zgoda apropo lomotu. im szybciej tym lepiej. Nie dla każdego też jest inwestowanie na giełdzie.

Polski

Skoro polubiliście wyznania z GPW to proszę bardzo:

Mając 5000 zł na rachunku w maju 2006 r., w lipcu 2007 r. miałem już 26 400 zł, by następnie w dołku bessy w lutym 2009 r. zobaczyć na rachunku 7400 zł. Dobrze, że przetrwałem, choć przyznaję, że miałem ochotę porzucić tę pasję

Polski

@Mariusz09160280 deflacja nam raczej nie grozi w takim otoczeniu -> raczej stagflacja. Natomiast nie możemy mieszać w rozmowie kresek vs makro, bo to nie do końca porównywalne kwestie. To makro otoczenie tworzy kreski, a nie kreski otoczenie makro.

Polski

ale idąc tokiem stal/węgiel/chemia/fmcg, oczekujemy wyzszej inflacji. Ona z kolei powoduje presje na stopy procentowe, wiec początkowo nie będą one obniżane, tylko RPP będzie czekać.. jeśli inflacja nie będzie się stabilizować, to stopy idą w górę.

Zatem, w scenariuszu bazowym, banki są na hodl, a nie sell, w scenariuszy negatywnym (spory wystrzał inflacji), banki są na long, bo będą zarabiały więcej..

W którym momencie moja logika jest błędna?

Polski

@KamilZamojc Wróciłem na Mobruk. Układ ładny, fundamenty się zgadzają. Siedzieć i czekać. 420 czuję nosem w q3 :)

Polski

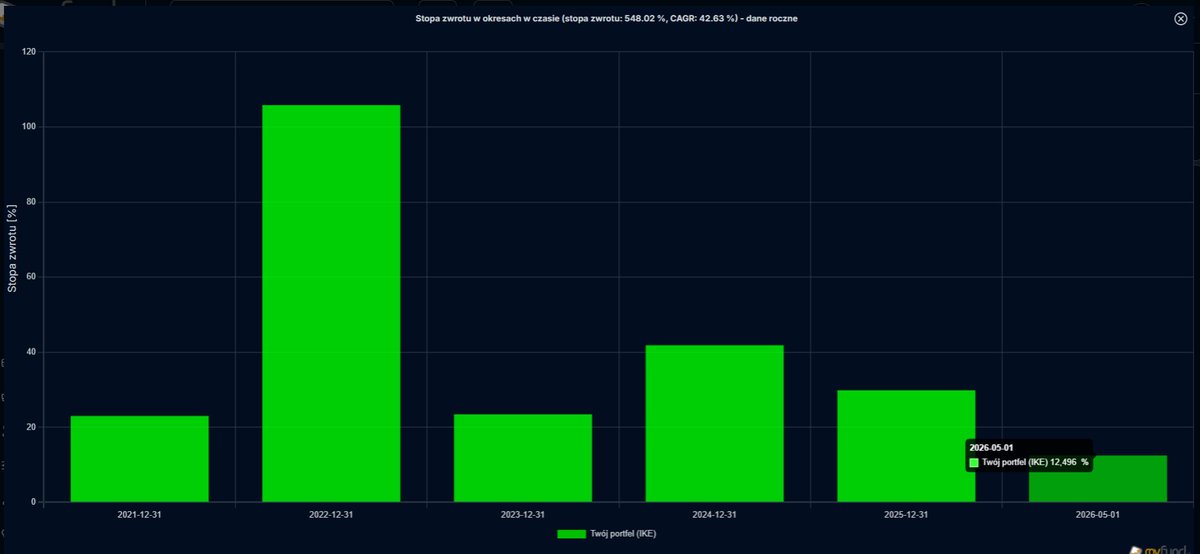

#IKE aktualizacja (stan 1.05.2026)

Stan konta: 353 975 zł (+30 450 zł od 1.04)

Wynik YTD: +12,5%

Całościowa stopa zwrotu (TWR): +548% / cagr 42,69%

Transakcje:

- sprzedaż 426 akcji #Syn2bio w pierwszym możliwym momencie po wydzieleniu z #SNT

+ zakup 44 szt. #MBR od razu za całość wolnych środków

Miesiąc dość mocnego odbicia, portfel na ATH, więc nie ma teoretycznie co narzekać. WIG pobity, sWIG80 z jeszcze większą nawiązką, ale mimo wszystko nie jestem zadowolony z wyników portfela w czasie wojennej zawieruchy Iran-USA. Zważywszy na to, że staram się dobierać tu dość defensywne podmioty, oczekiwałbym większej stabilizacji i odporności na wydarzenia zupełnie niezwiązane z działalnością operacyjną moich spółek. Co innego, jakby były to podmioty, zależne od cen surowców energetycznych, ale wybitnie nie są. Portfel w dołku zaliczył spadek bliski -13%, co wydaje mi się dość abstrakcyjne, ale cóż (indeksy tyle nie spadały).

Każda ze spółek ma raport kwartalny za sobą. Każdy opisywałem, więc idąc na łatwiznę podrzucam linki:

#SNT:

x.com/KamilZamojc/st…

#MBR:

x.com/KamilZamojc/st…

#VOT:

x.com/KamilZamojc/st…

i SKD:

x.com/KamilZamojc/st…

==

Co do dalszych perspektyw dla spółek to po krótce:

#Mobruk - wyniki 4Q'25 utwierdziły mnie w przekonaniu, że wszystko idzie w dobrą stronę. Spółka co prawda nieoficjalnie, ale podtrzymała dobre prognozy na kolejny rok, więc wszystko gra. Przy podanych oczekiwanych wolumenach można sobie wyniki mniej więcej policzyć. Zwrócę jednakże uwagę, że jest to mimo wszystko spółka cykliczna i nie można oczekiwać poprawy Q/Q, a lepiej patrzeć jest w perspektywie R/R. Teraz przed wynikami 1Q'26 padła wątpliwość o pogodę w kontekście zamarzania portów (działalność Eco Point) oraz segmentu zestalania i stabilizacji. Zarząd wydaje mi się jednak "odbił piłeczkę" w tej kwestii i nie zakładam, by stanowiło to większy problem. Mierzyć się bęziemy w pierwszym półroczu z niską bazą i zdziwię się mocno jak nie będzie poprawy rok do roku. Podoba mi się lekka zmiana narracji i chęć przejścia w bardziej zorganizowane przedsiębiorstwo, pokrywające większość etapów przeróbki odpadów, co powinno pozytywnie wpłynąć w dłuższym terminie na osiąganą marżę. Planowane są kolejne przejęcia wzmacniające struktury spółki, a mimo napiętego bilansu jest duża szansa na dywidendę (główny akcjonariusz ciśnie).

W temacie "bomb ekologicznych" umowy na 2026 wyglądają już na teraz optymistycznie (130 mln, ponad 2x tyle co w 2025), a wydaje się, że to jeszcze nie jest ostatnie słowo. Sławków (50 mln), Zgierz z opcją (90 mln) + mniejsze przetargi dają potencjał na kolejne umowy dla Spółki, a nawet bez tego rok 2026 powinien już być z poprawą wynikową. Nie odniosę się do faktu, dlaczego kurs tak muli. Szczerze tego nie rozumiem, ale fundamentalnie wszystko gra, więc będę cierpliwie czekać. Zaraz będzie wypłata sowitej dywidendy z #VOT i zapewne znowu dołożę do pozycji w #MBR. W myśl zasady: albo grubo albo wcale :P

#Synektik - wyniki poprzedniego kwartału ok (przesunięty rok obrachunkowy), rozegranie pod spin-off #S2B wyszło genialnie i zarobek z tych akcji bardzo zadowalający (liczyłem na max 30 zł/akcja). Za kolejny kwartał dostaliśmy szacunki z mocną poprawą przychodów +71% r/r no i właśnie... czyżby rynek oczekiwał jeszcze więcej? 🤔

Znowu do końca tego nie rozumiem, ale cóż, tak już najwyraźniej musi być, jeszcze trochę nauki przede mnią...

Poprawa wynikowa będzie nadal imponująca + kolejny kwartał to finisz programów z KPO, więc teoretycznie powinno być nadal mocno. Dalsze perspektywy uzależnione od tematów bardziej długoterminowych (Ukraina, HistoSonics). Póki co moja teza inwestycyjna się nie zmienia i spokojnie czekam na rozwój wydarzeń z oceną, co dalej?

#Votum - wyniki 4Q'25 wydaje się, że o mniejszym znaczeniu dla rynku, niż nowa narracja związana z pozytywnym wyrokiem TSUE w sprawie SKD. Najwyraźniej inwestorzy są już znudzeni "frankami" i zapominają o tym, że to właśnie kredyty denominowane i indeksowane do walut obcych nadal stanowić będą core wyników osiąganych przez spółkę, a także gwarantować mocne, przyszłe dywidendy... Temat SKD, poparty mocnymi zakupami zaraz po TSUE w wykonaniu insiderów ze spółki, dał rynkowi pretekst do kolejnej serii wzrostów. Ja jednakże spokojnie, chciałbym zobaczyć potwierdzenie w postaci jakiegoś pozytywnego orzeczenia polskiego sądu, bo dopiero z tego tak naprawdę będą wymierne korzyści dla spółki. W przypadku SKD opłaty wstępne nie będą kluczowe, wszystko oparte raczej o success fee/KZP.

To tyle, do usłyszenia pewnie za miesiąc. 🙂

Kamil@KamilZamojc

#IKE aktualizacja (stan na 1.04.26 - przed odcięciem Syn2bio z akcji #SNT) Stan konta: 323 525 zł (-17 975 zł od 13.02.26) Wynik YTD: 2,82% Stopa zwrotu TWR: 492.28% (od początku, styczeń 2021) Śr. roczna stopa zwrotu 41.05% Skończył się miesiąc i kwartał, więc krótki wpis ode mnie. Prezentowane screeny i stan portfela jest na dzień 1.04.2026, a więc ostatni dzień przed odcięciem Syn2bio od pozycji w #SNT. Od ostatniej aktualizacji (13.02) brak ruchów, limit wpłat na ten rok mam już wykorzystany, więc pozostało reinwestowanie dywidend lub zamiana akcji w portfelu. Tu na razie nie widzę powodu, by coś zmieniać. Tak jak pisałem poniżej za styczniową dywidendę dokupiłem akcji #SNT, zwiększając udział tej spółki do prawie 40%. Przypominam jednakże, że prezentowany portfel to część mojego kapitału i całościowo #SNT kręci się nadal bardziej w okolicach udziału 10%, ale dla utrudnienia dodam, że mam ich akcje jeszcze na dwóch innych rachunkach... 🙂 Wartość portfela #IKE (tak, jak i głównego rachunku) znacząco się skurczyła, jako efekt zawirowań w Iranie. Mimo, że spółki są wybitnie z tą sytuacją niezwiązane, przynajmniej w teorii. Rynek to jednakże jedno z ostatnich miejsc, gdzie warto szukać logiki i z takim stanem rzeczy pozostało się chyba tylko pogodzić. Po świetnym styczniu, gdzie wynik był w okolicach +10% przyszło spore ochłodzenie i zupełnie inna percepcja roku 2026 na rynku. Ze statystycznego punktu widzenia zaliczyłem drawdown portfela prawie -13%, licząc od ATH w lutym, co jest 5/6-tym największym spadkiem od szczytu w jego ponad 5-letniej historii. Wychodzi więc przynajmniej jedna taka korekta na rok i mam nadzieję, że 2026 mamy odhaczony, a pozostała część roku pozwoli wrócić na ATH. Przyznam uczciwie, że liczyłem na lepszą dyspozycję moich walorów w obliczu jakiegoś rynkowego zamieszania. Spółki celowo są tak dobrane i stanowią dla mnie mocno "defensywne" walory, a spadały momentami więcej niż rynek. Ta kwestia do przemyślenia, bo w drugą stronę patrząc ucinam sobie spory potencjał przy gwałtownym odbiciu na szerokim rynku. W ostatnich dniach poprawa sentymentu jest widoczna, zeszły tydzień bardzo mocna postawa rodzimych indeksów vs. zagraniczne. Dodatkowo jesteśmy na GPW ponownie w sezonie wynikowym (u nas jeszcze 4Q'25, w USA szykują się już na 1Q'26...), więc mam nadzieję, że zacznie się coś dziać na tle fundamentów i wyceniania wyników, a nie tylko opieraniu się na strachu/chciwości inwestorów, miotanych chaotyczną postawą Prezydenta USA w mediach społecznościowych. Chciałbym dodać coś interesującego na poziomie spółek portfelowych, ale tu działo się niewiele przełomowego, a czytelnicy mojego profilu zapewne czytali poprzednie wpisy dotyczące poszczególnych walorów. Jak nie to załączam nitkę: x.com/KamilZamojc/st… W skrócie dodam swoje view na kolejne wyniki: #SNT - kwartał zapewne bardzo mocny, sporo umów idzie poniżej progu istotności ESPI, program KPO zmierza pomału do mety. Wydzielenie Syn2bio zgodnie ze statystyką spin-offów trochę podbiło notowania "spółki matki", zobaczymy jak walor zachowywać się będzie dalej po uwolnieniu wyceny. Obecny rok obrachunkowy powinien być rekordowy ze znaczącą poprawą rdr. Nie widzę na razie powodów, by coś z tą pozycją robić i spokojnie czekam na wydarzenia fundamentalne. #MBR - wyniki 4Q'25 w moim odczuciu przypomną rynkowi, że story poprawy rezultatów jest nadal w grze i warto zwrócić uwagę, ile umów na "bomby" jest już w backlogu na ten rok. Również i mnie drażniła sytuacja z dużym przetargiem w Wołominie (przekładany chyba 4x, ostatecznie odwołany), ale na to sama spółka wpływu nie ma. Kurs bo bardzo mocnym początku roku "wychłodził się", ale utrzymał istotny poziom wsparcia i mam nadzieję, że teraz zaczniemy wyceniać kolejne wyniki. #VOT - tu również pisałem uprzednio, że nie wiem co się wydarzyło, wjechała korekta -20%, by potem również bez powodu odbić +15%. Kolejne wyniki z powodu wyższej bazy mogą się okazać mało ekscytujące na poziomie dynamik, warto obserwować przepływy operacyjne napędzane trendem ugód z bankami. To tutaj jawić się będzie potencjał dywidendowy. Przypomnę, że spółka ma ustaloną politykę wypłaty 5zł/akcja na rok kalendarzowy w najbliższych latach, ale gdy sytuacja płynnościowa pozwoli (a takiej oczekuje) to jest szansa na wyższą wypłatę. W zeszłym roku wypłacili 6,67 zł/akcja. Kwiecień to ponadto wyczekiwany miesiąc, kiedy TSUE wypowie się w sprawie SKD, co bez wątpienia będzie wydarzeniem z gatunku cenotwórczego. Nie jestem zdania, by jakikolwiek potencjał SKD "był już w cenie", ale może rynek mnie ponownie zaskoczy?

Polski

Wolumen/obrót pokazuje jak dużo osób wymienia się papierem.

Jest to dla mnie o tyle istotne, że w wzrosty na wysokim wolumenie i korekty na niskim, mogą zwiastować kontynuuacje trendu i w drugą stronę.

Natomiast nie powinna to być informacja z cyklu kluczowych - to raczej taka informacja co się dzieje na papierze podczas sesji, jako część szerszego spojrzenia na papier.

Polski

Pytanie do techników, czy w tych okolicznościach analiza wolumenu wnosi coś wartościowego do analizy technicznej? @DejvFX @WiktorLT

Piotr Cymcyk - Merytorycznie o Finansach@DnaRynkow

Zrozum rynek z Cymcolem część 6! Pokazałem wam już: - że indeks to już nie do końca rynek - że rynek nie jest dziś wyłącznie mechanizmem wyceny - że coraz większa jego część działa procyklicznie - że opcje zmieniają mikrostrukturę ruchów - że cykle euforii i paniki są dziś krótsze Linki do poprzednich postów w komentarzu. Dziś dokładamy kolejny element, który jest niedoceniany..... płynność! Dokładniej mówiąc, to iluzję płynności. Większość inwestorów patrzy na rynek i widzi wąskie spready, dużo ofert w arkuszu i szybkie wykonanie zleceń. Myślą więc sobie: "rynek jest bardzo płynny". Problem w tym, że to często nie jest prawdziwa płynność, ale płynność warunkowa, która bierze się z dominacji handlu wysokiej częstotliwości (HFT), market makerów i algorytmów dostarczających płynność Oni kwotują rynek, zawężają spready i zapewniają „flow” w normalnych warunkach, ale robią to pod jednym warunkiem że ryzyko jest kontrolowalne Tu jest cały problem, bo w momencie, kiedy zmienność rośnie, to rynek zaczyna się szybko ruszać i pojawia się stres, a ta płynność po prostu znika Nie stopniowo, a często bardzo szybko. Efekt jest taki, że rynek, który wyglądał jak "stabilny i głęboki" nagle staje się płytki i agresywny. Dlatego widzicie sytuacje typu brak ruchu przez długi czas, a potem nagłe luki cenowe i brak kontry po drugiej stronie. To nie jest sprzeczność tylko dokładnie ta sama nowa struktura rynku, którą tu opisuje i idealnie łączy się z poprzednimi elementami: Systemy wzmacniają ruchy, opcje zmieniają ich dynamikę, a płynność… znika wtedy, kiedy jest najbardziej potrzebna. Wnioski dla inwestora? 1. Niska zmienność nie oznacza niskiego ryzyka Często oznacza, że rynek jest w fazie uśpienia. 2. Płynność jest warunkowa. To, co widzisz w spokojnym rynku, nie istnieje w stresie. 3. Ruchy mogą być większe niż powinny, bo nie ma kto ich absorbować. 4. Zarządzanie ryzykiem jest ważniejsze niż timing Bo w momentach stresu rynek nie daje czasu na reakcję.

Polski

@Johnny_Watermen tez tak uwazam z zieloną.. to teraz juz wiem ze bedzie up jak tak narysowałeś :P

Polski

@ksochanek ale wysiedziałeś jajko.. tez miałem z nimi przygodę, ale to było dawno.

dobrze, że są jeszcze tacy którzy wiedzą, że chodzi o przewidywanie i stawianie tez.

Polski

LSI to jeden z ulubionych casów ostatnich lat. Edukacja i doświadczenie popłaca, nawet gdy jest trudno:

> zapomniana spółka z ciekawym portfolio

> niska wiarygodność u inwestorów (zakupy w aktywa i komunikacja)

> fundusz potrzebny do tego, aby uwolnić wartość na small cap

> w między czasie skokowa poprawa wyników

> fundusz wychodzi, walne i skupy skoncentrowane wokól woli głównych akcjonariuszy

> skupy akcji po niskich cenach (zamiast dać wezwanie z premią to podnosimy cene co kilka PLN)

> spółka przestaje podawać szacunkowe dane jak dotychczas

> opcje strategiczne (co robić dalej?)

> świetne wyniki, niski free float

Wniosek?

W 2022 największa nominalnie strata na portfelu. Ale na spółki nie ma co się obrażać, tylko śledzić dalej. Szansa pojawiła się w 2025 roku i na dziś to XXX stopa zwrotu przy poprawiajacych się wynikach oraz niskim FF.

Kamil Sochanek@ksochanek

Rynek pamięta jeszcze o LSI? W ciągu ostatniego roku biznes zaczyna odbijać, w tle przepychanki w akcjonariacie i na walnych oraz kilka istotnych transakcji pakietowych. Coś się dzieje.

Polski

@Czubakovic @Miekiszonek luzik, wiem wiem :D

gratki raz jeszcze i do zobaczenia przy okazji kolejnych tematów :D

Polski

Tak tak Wiktor. Pamiętam i szanuję cię za to bardzo. Po prostu przypominam ludziom jakie były zdania o spółce jeszcze niedawno, ile musiałem się nadenerwować przy kolejnym i kolejnym ABB, przy zakazie reklamy w esp, przy wynikach typu 60 mln kwartalnie itp. Naprawdę nie było mi łatwo ustać na papierze, a przychodzi typ i mówi e tam easy 😃. Także kompletnie nie mam na względzie Cię atakować byku💪.

Polski

#XTB - od moich wyliczeń i założeń z września 2025 nie spadliśmy niżej ✅

📊 a właśnie dziś świętujemy najlepsze wyniki w historii spółki za Q1 🥳.

🌌 Kula śnieżna w postaci aktywnych klientów dopiero pokaże na co ją stać w przyszłości.

🗓️ Spółka jest jednym z moich #TopPicks2026, które publikowałem w grudniu ubiegłego roku.

Gratulacje dla akcjonariuszy!

Cierpliwość to piękna cnota ☺️, o czym od dawna przypominam na tym profilu w kontekście tak zjawiskowej, obiecującej i efektywnej spółki jak nasze rodzime polskie XTB 🇵🇱🥹.

Laus pecuniae collocatae.

#GPW #WIG #FinTwit #FinX #Giełda

Savo@Czubakovic

Dlatego póki co nie wierzę w spadek #XTB poniżej tych magicznych 68-70 zł. Gdy wchodzimy w zakres 70-72 zł wolumen potrafi być o 50% wyższy. To dobry znak. Magia wolumenu 📊 jest przepotężna. Gryffindor mógłby się uczyć 🪄. Dlatego lubię price action + volumen polegającą na analizie ruchów ceny i wolumenu. Dodanie wolumenu do price action pozwala na potwierdzenie sygnałów. Przykłady: 🔷 Silny trend wzrostowy 💹- wolumen rosnący. Jeśli cena rośnie, a wolumen spada, stanowi to sygnał ostrzegawczy. 🔷 Wybicie ⬆️⬇️ - z poziomu wsparcia, bądź oporu jest uważane za wiarygodne przy udziale większego wolumenu. 🔷 Odwrócenie trendu - gwałtowne ruchy cenowe, którym towarzyszy bardzo wysoki wolumen. Przykładem jest buying climax na końcu hossy oraz wolumenowy dołek (selling climax) na końcu bessy. Analiza wolumenu wraz z Price action pozwala odsiać szumy rynkowe oraz fałszywe sygnały. Jednym z polskich króli tejże strategii jest założyciel @vsatrader_eu Rafał Glinicki. Dziękuję za wykłady Panie Rafale. Przykładowe materiały a propos: 👨🏫 youtube.com/watch?v=E-wpbH… 👨🏫 youtube.com/watch?v=cU7W-1… #GPW #fintwitt #finx #inwestowanie #dywidenda #wolumen #PriceAction #VSA #VolumenSpreadAnalysis

Polski

@Czubakovic @Miekiszonek juz zwróciłem honor :D

nie umiem wskakwiać w popularne tematy - zazwyczaj szukam tematów, które są zapomniane i sprzedaje jak się stają popularne..

także gratki once again!

Polski

@Miekiszonek Jestem od 2023, i od tego momentu opisuję jak widzę, i widziałem jak zmieniała się narracja po wynikach prawie 10 razy niższych, czy przy zakazie reklamy czy abb, dużo ludzi wieszało psy już na spółce @WiktorLT pozdrawiam 😃.

Polski

Pokazałem wam już, że indeks to już nie do końca rynek (x.com/DnaRynkow/stat…).

Idziemy krok dalej z tą serią, gdzie wyjaśnię wam, dlaczego obecne porównywanie rynku do przeszłości jest skazane na porażkę.

Jeśli wcześniej wyszło nam, że indeks to nie rynek, to teraz wniosek będzie jeszcze bardziej niewygodny dla wieli. Rynek nie jest dziś wyłącznie mechanizmem wyceny.

Otóż rynek jest dziś w dużo większym stopniu napędzany przepływami kapitału niż stricte poziomami wyceny, a to zmienia wszystko.

Kilkanaście lat temu dominująca logika była taka, że jak spółka jest tania, to kupujesz. Kiedyś rynek relatywnie szybko to dyskontował i cena rosła.

Dziś ten mechanizm jest osłabiony, bo pomiędzy 'tania' a 'rośnie' pojawił się jeszcze rosnący w swojej istocie element: czy w ogóle płynie tam kapitał?

Weźmy kilka przykładów przepływów, które dziś realnie ruszają rynkiem:

1. napływy do ETF-ów (automatyczne zakupy niezależnie od wyceny)

2. strategie systematyczne (CTA, vol targeting), które kupują po prostu dlatego, że coś rośnie

3. kolosalne napływy z buybacków

Żaden z tych napływów nie zaczyna się od pytania czy coś jest tanie.

Efekt jest więc taki, że spółka może być tania i dalej tanieć oraz być droga i dalej drożeć, bo ważniejsze pytanie jest takie, czy jest częścią przepływu kapitału.

Kiedyś też tak było, jasne, ale nie w takiej skali i masie, bo nie było tyle "pozafundamentalnego" kapitału.

To nie jest anomalia, ale nowa mechanika rynku. To też nie oznacza, że wyceny przestały działać. Wyceny jednak zmieniły horyzont.

Wycena działa dziś naprawdę słabo w krótkim terminie, bo przepływy, które dominują w krótkim i średnim terminie często są pozafundamentalne.

Wnioski dla inwestora?

1. Samo 'tanie' to nie jest już taki prosty trigger do wzrostu. Bez przepływu kapitału to może być długi value trap.

2. Momentum ma dziś ogromne znaczenie. To, gdzie płynie kapitał, bywa ważniejsze niż to, co jest atrakcyjne fundamentalnie.

3. Timing oparty tylko o wyceny działa gorzej. Można mieć rację i być dłuuuuuuuuuuuugo ignorowanym.

4. Największe ryzyko to granie przeciwko napływom kapitału. Shortowanie 'drogiego' rynku w takim układzie to proszenie się o straty.

Piotr Cymcyk - Merytorycznie o Finansach@DnaRynkow

No dobrze, wyjaśnię wam coś o dzisiejszym rynku akcji i dlaczego analogie historyczne są dziś w większości skazane na błędy. Potraktujmy to jako pierwszy z serii. Otóż kochani rynek się po prostu zajebiscie zmienił pod kątem tego, jak przepływa dziś kapitał, a to jest kluczowe. Jeszcze kilkanaście lat temu inwestowanie w indeks dawało w miarę uczciwą ekspozycję na szeroki rynek. Dziś coraz częściej oznacza to ekspozycję na kilka największych spółek. Weźmy prosty mechanizm. Kapitał płynie do ETF. Te ETF kupują indeks, a indeks jest ważony kapitalizacją. Efekt? Im większa spółka, tym większy udział w indeksie, tym więcej kapitału do niej trafia i tym szybciej rośnie jej kapitalizacja To tylko jeden element, który zmienia fundamentalnie strukturę rynku. Zamiast szerokiego wzrostu mamy głównie koncentrację wyników w kilku nazwach. Indeks może rosnąć , ale rynek nie musi. Było to bardzo widoczne w ostatnich latach. Kilka największych spółek technologicznych odpowiadało za większość stóp zwrotu indeksu. To ma znaczenie bo wzrost albo spadek indeksu nie musi oznaczać siły albo słabości rynku. Analogicznie działa to przy wycenach. Wysokie albo niskie indeksowe wyceny nie muszą oznaczać że rynek jest historycznie drogi lub tani. Patrzenie tylko na indeks i wyciąganie wniosków nie działa tak jak kiedyś. Wnioski dla inwestora? 1. Ponadprzeciętnie ważny jest w takim układzie każdy wskaźnik szerokości rynku i sprawdzanie, ile spółek faktycznie rośnie: advance/decline, % powyżej średnich itd. 2. Indeks nie musi oznaczać dywersyfikacji. To ryzyko jest często niedoszacowane. 3. Najwięksi mają strukturalną przewagę i przyciągają kapitał przez konstrukcję rynku. Ich kupowanie przy niskich wycenach ma w zasadzie minimalne ryzyko niepobicia rynku. 4. Ukryta slabosc rynku to realne dziś zjawisko. O wiele dziś łatwiej mieć hossę na indeksie i bessę w większości portfela

Polski

@domas288594 @mkovacs_pl @KWK_Rymer @wielkiszu24 @DejvFX Pogadamy jak będzie bessa i Kova wrzuci lepszy wynik w WIG będzie powyżej -10 pod wodą :)

Polski

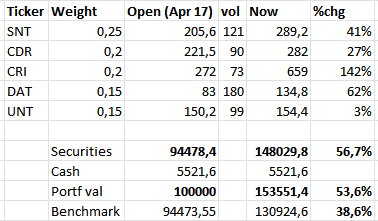

Polski

Lekko ponad rok temu (16 kwietnia 2025) zleciłem Gemini w trybie Deep Research przygotowanie portfela spółek do inwestycji (założenia i prompt pozostawię dla siebie). Poniżej wyniki, benchmarkiem WIG. Wygląda dosyć interesująco.

CC: @KWK_Rymer @WiktorLT @wielkiszu24 @DejvFX

Polski

@Johnny_Watermen Góra albo dół. 😁

A bez twojej kreski nie podejmę decyzji 😆

Polski

ICE 400% w 5 miesięcy. Dla was to zwykły trejd, a dla mnie spotkanie z Absolutem i z rydwanem Oriona.

Polski

@Johnny_Watermen o, własnie tak.. suba bym ci dał, ale już masz :P

Polski

@Czubakovic @HunterDividends @Proteinowe @Kaczoreklom @boMiToLotto @Lukasz_on_GPW @MarekLangalis @MarcinUrb0401 @MarcinMarkiewix @marexis8 @ZbigniewAwski @informatyknag @InwestorD @Mariusz09160280 @GoslinskiPiotr @Get_Inside_Tech @k0g00t @Trener_inwestor @MarszaUUU96 @Kizj4 @SmoczeKule @LeonidasGpw @maciej_qu @YzaMarciniak @kobietanagpw @OliWojowniczka @Oldpara1 @pablos_83 @IronGhost_PL @tomo9000p @realtek12345 @REDinwestor @mlodyhubi_yt O, Dzieks :)

Polski

@Mariusz09160280 @GoslinskiPiotr @Get_Inside_Tech @k0g00t @Trener_inwestor @MarszaUUU96 @Kizj4 @SmoczeKule @LeonidasGpw @maciej_qu @YzaMarciniak @kobietanagpw @OliWojowniczka @Oldpara1 @pablos_83 @IronGhost_PL @tomo9000p @realtek12345 @REDinwestor @WiktorLT @mlodyhubi_yt @zniwiarz_fin @GieldowyByczek @Winnetou_ak @msykulski @prawo_parkietu @Arkadius51 @AnalizyUSA

QAM

Jak już rocznice 🎊, to teraz taka, która łączy oba światy - #GPW, #USDream, resztę globu i nas wszystkich - #FinTwit.

🗓️ Mija rok odkąd zacząłem poważniej tu pisać, analizować spółki, szukać ciekawych alternatyw i dzikich rynków, dyskutować z wami (za co najbardziej dziękuję!).

Marzec tego roku był pierwszym miesiącem gdzie liczba wyświetleń moich wpisów przekroczyła

🎊 1️⃣ 0️⃣0️⃣0️⃣0️⃣0️⃣0️⃣ 🎊

Za co bardzo wam dziękuję 🤓!

Jest jeszcze jedna okrągła sprawa 📊.

Właśnie dziś liczba zgromadzonych nas tu pasjonatów rynków kapitałowych, ciułaczy na emeryturę, pomnażaczy majątku, giełdowych świeżaków, jak i starych zakapiorów wybiła:

🎊 3️⃣ 5️⃣0️⃣0️⃣ osób 🎊

Tutaj również niezmiennie dziękuję za wsparcie, pomoc, zaufanie oraz wszelakie interakcje (w tym te obrażające mnie)🤝!

Dla niektórych z was to pewnie małe liczby, ale dla mnie ogromne 👀.

Jeszcze raz dziękuję. To miłe co piszecie pod cytowanym wpisem 🥹💪.

#X #Twitter #Inwestowanie #Giełda

Savo@Czubakovic

Piękna historia która obchodzi właśnie okrągły pierwszy rok 🗓️. Dokładnie rok temu na przełomie marca i kwietnia zacząłem myśleć o dywersyfikacji #GPW 🇵🇱 na rzecz pikującej wtedy, ze względu na koniec wolnego handlu tj. cła trumpa 🤓, amerykańskiej giełdy 🇺🇸. Tak powstał 🇺🇸 #USDream 🇺🇸 w #XTB. Pierwszy wpis z tym portfelem w roli głównej poniżej 🤓 (zacząłem publikować na X w maju 2025). Po roku bilans wygląda następująco: 🏦 Depozyty: $12 830.05 🏦 🎊⏩️ Prosty ROI: 60% ⏪️🎊 🎊 XIRR: 80,10% 🎊 ⏳Czas: ~1 rok⏳ Pierwszy depozyt miał miejsce 25.03 na $2314.97, a później skromnie dorzucałem po trochu co miesiąc. 📊 Największa i zarazem najlepsza pozycja do tej pory: #Google 📈. ~35% wartości portfela 📊 Największa stracona szansa: #Micron - wyjście z niecałym 100% zyskiem (teraz byłoby z 500% 😒). 📊 Największa strata: #Kaspi -301 $ - tnie straty, a zyskom pozwalam rosnąc. Portfel aktualnie wygląda tak ⬇️ #FinTwit #FinX #Inwestowanie #US

Polski

@Investpro00 a co sie działo przez weekend, że aż trzeba sie uspokajać?

Polski

Weekend był nerwowy.

Starłem się uspokoić swoją narzeczoną. Sam żyłem nadzieją, że szeroki rynek nie wpłynie na otwarcie #Newag.

Dzisiaj zupełnie inny poranek, radość, taniec, porządne śniadanie.

#GPW

Investpro00@Investpro00

#Newag Módlcie się żeby to urosło. Obecnie w portfelu partnerki najwięcej #PXM, trochę #Cognor i #Medinice. Nowa malutka pozycja #Newag. Ytd za sprawą ICE i PXM a nawet COG mega dobre 👌 Tak czy inaczej lepiej żeby to zaczęło rosnąć bo będą ciche dni.

Polski

@gieldziorz78 @KamilZamojc z lotu ptaka powiem, 100-120 na czuja :D

Polski

@WiktorLT @KamilZamojc A gdyby to przeliczyć przez "normalny" WACC?

Polski

#Kogeneracja 🤯

ja wiem, że DCF wszystko przyjmie i wskaże wartość, jaka ma wyjść, ale tutaj nie mamy do czynienia z analizą biura maklerskiego.

Interesujące ćwiczenie umysłowe, które oczywiście może nadal pozostać tylko w ramach ciekawostki. 🤔

Na rynku działanie 1+1 czasem daje wynik mniejszy niż 1.

(W tym wypadku mamy jeszcze mniej)

Lukasz Kurowski@kurowski_lukasz

Na ile wyceniacie $KGN? Bo spółka w testach na utratę wartości wyceniła się DCF-em na 5 mld (około 340 PLN/akcję). Szczegóły w raporcie rocznym.

Polski