Tweet épinglé

$DXCM Dexcom : un capteur de la taille d'une pièce de monnaie, collé sur le bras, qui lit la glycémie toutes les cinq minutes. 4,7 milliards de dollars de revenus, presque tous récurrents. Le rasoir et la lame, version dispositif médical.

Cinquième et dernier jour de ma semaine santé.

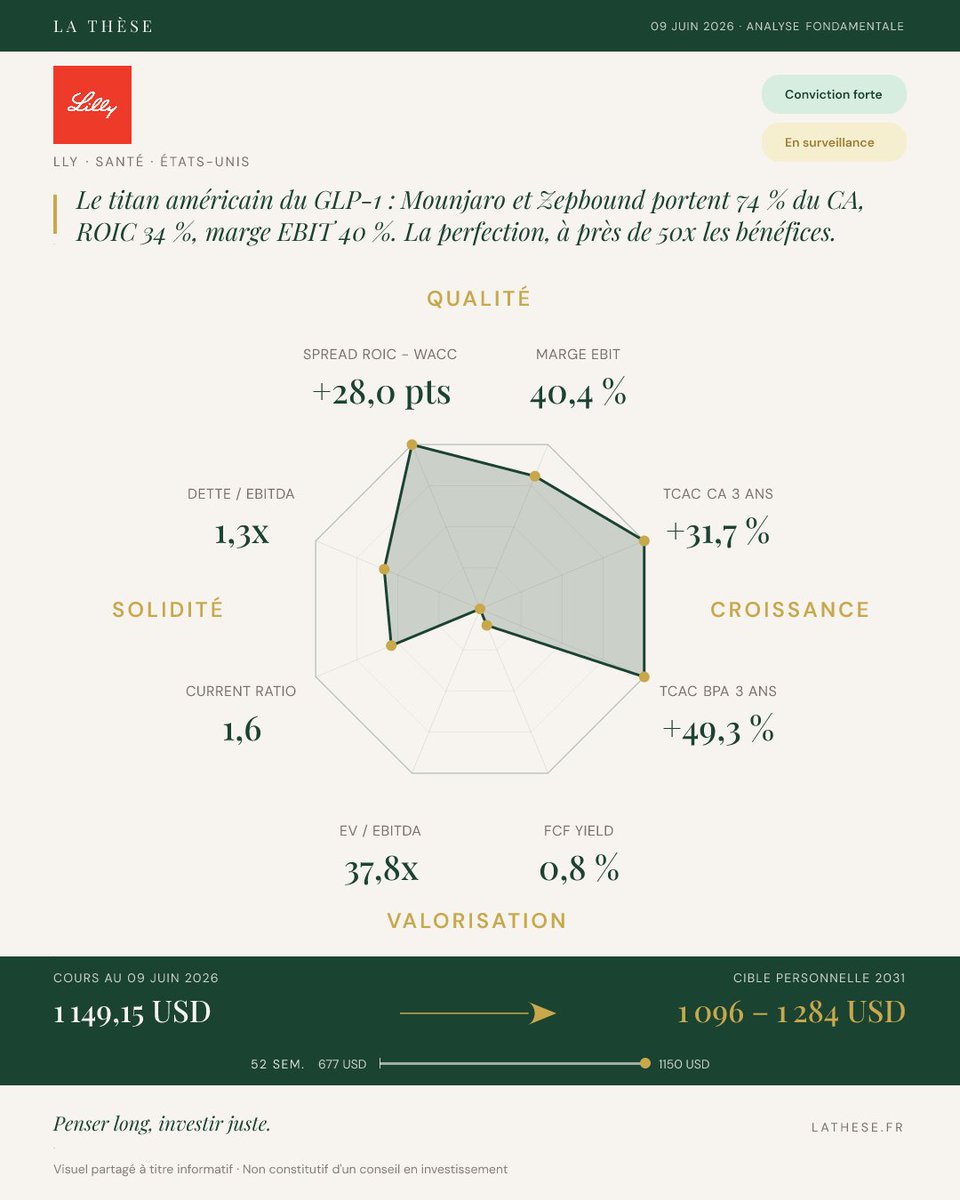

Après Veeva $VEEV (le logiciel qui tient la donnée réglementaire de toute la pharma), IDEXX $IDXX (le quasi-monopole du diagnostic vétérinaire), Novo Nordisk $NVO (le géant du GLP-1, la seule que je détiens) et Eli Lilly $LLY (l'autre titan de l'amaigrissement, à une valorisation vertigineuse), je clôture avec le cas le plus pur de la semaine : ni médicament, ni logiciel, ni diagnostic. Le dispositif et la donnée.

Pourquoi Dexcom pour finir ?

Parce qu'elle est le pont entre toutes les autres. Le diabète et l'obésité, au coeur de la semaine, c'est son marché. Et la grande question du moment, celle des GLP-1, la touche de plein fouet.

🔹 Le modèle.

Dexcom fabrique des capteurs de glucose en continu, le CGM. Le patient colle un capteur sur sa peau, le change tous les dix à quinze jours, et la mesure file en temps réel vers son téléphone, en remplacement des piqûres au doigt. Une fois équipé, il rachète des capteurs pendant des années : un abonnement de fait, déguisé en dispositif médical. Avec Abbott, Dexcom forme un duopole mondial.

🔹 Le moat.

Trois barrières. La précision clinique d'abord : il faut des années d'essais et de dossiers FDA pour être autorisé à piloter automatiquement une pompe à insuline. Les coûts de changement ensuite : un patient et son médecin ne changent pas de capteur sur un coup de tête. L'échelle industrielle enfin : produire des centaines de millions de capteurs fiables à coût décroissant. Solide au coeur du marché, plus fragile sur la nouvelle frontière grand public.

🔹 Les chiffres (exercice 2025).

Chiffre d'affaires 4,7 Md$, en hausse de 16 %. Rentabilité du capital (le ROIC) à 22 %, pour un coût du capital de 10 % : la création de valeur est enfin nette et franche. Cash-flow libre au-dessus du milliard. Dette quasi nulle après remboursement des obligations convertibles. Sur le papier, une mécanique de grande qualité.

Le contre-pied que le marché a manqué.

On présente souvent les GLP-1, ces médicaments amaigrissants de Novo et Lilly, comme une menace mortelle pour Dexcom : moins de diabète, donc moins de capteurs. À horizon cinq ans, je crois l'inverse. Ces traitements font entrer des millions de patients métaboliques dans le système de soin, et beaucoup ont tout intérêt à surveiller leur glycémie. Dexcom l'a parié avec Stelo, son capteur grand public vendu sans ordonnance. Le vrai risque n'est pas là. Il est dans la marge brute, qui a glissé de 69 % à 60 % en quatre ans, et dans le prix qu'on paie aujourd'hui.

Ma thèse.

Une pépite de qualité, sur un marché encore très peu pénétré, qui vient de basculer de la phase d'investissement à la phase de récolte de cash. Mais à environ 37 fois les bénéfices au cours actuel, tout le bon scénario est déjà dans le prix. Mon prix cible à cinq ans : 83 à 128 $, pour un cours de 78 $. Le potentiel existe, mais il est mince au regard du risque.

Ce qui peut mal tourner.

La marge brute qui continue de s'éroder. Une guerre des prix frontale avec Abbott. Et, à long terme, le scénario inverse de ma thèse : que les GLP-1 finissent par réduire durablement le vivier de diabétiques. Je n'ai pas de certitude sur ce point, et c'est précisément pour ça que je refuse de payer un prix de certitude.

Valorisation.

Mes deux méthodes, le DCF et les multiples, convergent vers une juste valeur de 56 à 65 $. À 78 $, je ne paie pas une décote : je paie une prime de 20 à 40 %. La marge de sécurité est négative.

Mon positionnement, pour moi seul : surveillance, pas d'achat au cours actuel.

Mes niveaux personnels :

- Vers 68 $ : je commence à regarder sérieusement.

- 56 à 58 $ : premier renforcement envisagé, là où mon DCF central rejoint le support technique et le plus-bas de l'année.

- Sous 54 $ : achat plus franc, à condition que la thèse reste intacte.

Ce qui ressort des cinq valeurs de la semaine.

La santé, ce sont quatre modèles économiques radicalement différents (logiciel, diagnostic, médicament, dispositif) pour un même constat : ce sont presque tous des compounders de grande qualité, et le marché le sait parfaitement. La qualité est rarement en solde. La seule que je détiens, Novo, est aussi la seule qui m'a offert une vraie décote, parce qu'elle traversait une tempête. Les quatre autres, Dexcom comprise, sont d'excellentes entreprises que je préfère attendre plutôt que payer au prix fort.

Et la vraie ligne de force de la semaine, c'est le GLP-1. Il fait la fortune de Novo et Lilly, et il plane sur Dexcom. Toute la santé métabolique se rejoue aujourd'hui autour de cette molécule.

Et vous, sur Dexcom : élargisseur de marché ou menace à terme ? C'est tout le débat.

Penser long, investir juste.

Français