固定されたツイート

XMan4Real

2K posts

XMan4Real がリツイート

川子要占领哈尔克岛这件事,如果放在更大的能源与地缘政治框架里看,其风险正在被严重低估

If viewed within a broader energy and geopolitical framework, the risks of Trump's plan to seize Kharg Island are being severely underestimated…

川子要占哈尔克岛极限施压,那就是掐了伊朗原油出口的“主动脉”。。。伊朗的财政收入和外汇来源都会被迅速削弱;请注意,这对伊朗来说,是生存与否,而不是普通攻击。。。

在这种策略,伊朗不是没有反制选项。伊朗过去也已经多次明确释放过信号:

如果本国油气设施遭到系统性打击,或者出口被彻底封死,它不会选择被动承压,而是把战火从本国扩散到整个海湾能源体系。。。也就是伊朗可以选择把中东所有产油国的油田气田全部打烂。。。

换句话说,不只是伊朗的原油出口归零,而是整个海湾国家的石油生产能力全归零。。。

一旦进入“攻打油田气田”的阶段,油价冲击$200甚至逼近$250,并不是情绪化判断,而是一个可以被交易员认真定价的风险场景。。。

更危险的是,这种局面一旦发生,很难快速降温。

因为:

🔹 对伊朗来说,这是“生存反击”;

🔹 对其他产油国来说,这是“核心资产被攻击”;

🔹 对外部力量来说,这是“必须介入的全球性能源危机”。

所以,

🔹 川子想掐伊朗原油的出口,是战术;

🔹 但伊朗的回应,一定是把整个中东能源体系一起拖下水。。。

陳威廉@williamlab

看来就是这个周末了,如果要上地面部队的话。 川普加油,不要怂,莽上去,就是干。

中文

XMan4Real がリツイート

平头哥首次“入表”,阿里自研GPU交付47万片

T-Head Makes First Financial Debut as Alibaba's In-House GPUs Reach 470,000 Units Delivered

阿里电话会议里面被低估的一个变化:

阿里平头哥,已经开始规模赚钱了。

🔹 平头哥GPU已交付47万片;

🔹 年收入百亿级;

🔹 60%服务外部客户。

这个数据放到A股市场都很耀眼。

结论或许也很残酷:

🔹 没有芯片能力的云厂商,终将被边缘化。

Compute King@Compute_King

盘点已上市及即将上市的国产GPU企业:近年业绩一览 A Review of Listed and Soon-to-Be Listed Chinese GPU Companies: Recent Financial Performance Overview 图片Credit to 智东西 #寒武纪 #壁仞 #摩尔 #沐曦

中文

XMan4Real がリツイート

北京首次明确提出:人民币要成为全球储备货币。

金融时报 | 习呼吁人民币成为全球储备货币

其最新评论阐述了打造“强势货币”,在贸易与外汇中发挥更大作用的雄心

在中国共产党中央机关刊物《求是》周六发表的一篇文章中,习表示,中国需要打造强势货币,能够在国际贸易,投资和外汇市场中被广泛使用,并最终实现储备货币地位。。。

目标很清晰:

🔹 强势货币;

🔹 全球贸易,投资广泛使用;

🔹 多极货币体系中的关键一极。

目前:人民币储备占比仍很低。

所以,这不是短期博弈,而是长期金融秩序重构。

Lord Bebo@MyLordBebo

🇨🇳🇺🇸 Xi Jinping calls for the Chinese yuan to achieve global reserve currency status. That’s a big deal

中文

XMan4Real がリツイート

深度 | DDR5利润率已经反超HBM,AI内存“超级周期”进入有趣的分化阶段

In-depth | DDR5 Margins Have Surpassed HBM, as the AI Memory "Supercycle" Enters an Intriguing Phase of Divergence

今天在跟朋友聊天,聊到一个有意思的话题。。。

全新的64GB的RDIMM公开市场成交价已经来到了惊人的~$2,500,16GB的LPDDR5成交价~$600,而32GB超高速率的HBM3e的客户成交价仅为$1,000美金出头。。。

对,如果你再算上HBM3e内存堆叠的良率,你会发现,内存行业已经出现了一个出人意料的变化:传统DDR5 DRAM的利润率,开始反超高带宽内存(HBM)。

美光的最新披露,也应证了这一点:当前包括DDR5在内的通用DRAM产品,其利润率已经超过HBM。

这可能跟大家的认知有差异:HBM通过3D堆叠和先进封装(如CoWoS),提供远超DDR的带宽,是训练大模型的关键瓶颈资源,应该更贵。

但问题在于:HBM价格“锁死”了

🔹 HBM大量采用长期协议(SCA,Strategic Customer Agreements)

🔹 2026年的大部分HBM出货价格,早在2025年底就已锁定

🔹 厂商无法即时享受现货价格上涨带来的利润弹性

结果是:

HBM = 高需求 + 高价格 + 低价格弹性

DDR5利润率为何反超?核心是“现货市场+供给挤出”

HBM吞噬了内存大厂的产能,挤压了通用DRAM供给。所以,DDR5所在的通用DRAM市场,正在经历一轮典型的供需错配。

HBM生产极度消耗资源:

🔹 更复杂的封装(TSV + 3D Stacking);

🔹 更高的良率挑战;

🔹 占用更多晶圆与先进封装产能。

直接结果:

DRAM总产能被HBM“抽走”,通用DRAM供应收紧。

结果,需求侧同时爆发(AI + 消费电子复苏)

🔹 通用DRAM需求并未减弱,反而增强:

🔹 AI服务器:DDR5作为主内存不可替代

🔹 PC/智能手机:库存周期触底后恢复

🔹 数据中心:内存容量持续提升

而现货价格飙升,内存大厂的利润实时兑现

根据美光的披露:

🔹 DRAM ASP(平均售价)上涨 超过60%

🔹 DDR5等产品直接受益于现货市场定价

所以,

AI最火的是HBM,但最赚钱的,已经变成了DDR5。

HBM:高端,但被合同锁价;

DDR5:普通,却价格暴涨。

本质只有一个:

🔹 HBM吃产能 → DRAM更稀缺 → 现货涨价 → 利润爆发。

所以,AI不是只改变芯片性能,而是在动态重写了整个半导体盈利逻辑。。。

Compute King@Compute_King

AI驱动存储超级周期爆发:美光科技营收近翻三倍,HBM成核心战场 AI-Driven Memory Supercycle Erupts: Micron Technology's Revenue Nearly Triples, HBM Emerges as the Core Battleground 前天,超级受益于这轮AI周期的存储大厂,美光科技(Micron),发布截至2026财年第二季度(截至2月末)的财报。这是一份远超市场预期的成绩单:营收接近翻倍式增长,利润爆发,且未来指引进一步强化AI驱动逻辑。 美光的财报核心数据呈现出典型的周期反转+结构升级特征: 🔹 营收:238.6亿美元,同比+196.3%(翻了三倍),环比+74.9%(一季度的100%上涨还未完全反映); 🔹 GAAP净利润:137.9亿美元; 🔹 Non-GAAP净利润:140.2亿美元。 这一增长不仅来自出货量提升,更关键在于ASP(平均售价)显著上行,背后是AI对高端存储(尤其HBM)的需求挤压。 更重要的是,美光给出的2026财年第三季度指引,进一步验证供需错配正在扩大: 🔹 预计营收:约335亿美元(同比+200%以上,爆款呀); 🔹 市场预期:243亿美元(显著超出市场原预期); 🔹 调整后EPS:约19.15美元(远超预期12.05美元)。 这意味着:AI带来的需求曲线,已经明显脱离传统存储周期模型。 对滴,换句话说,AI正在“吞掉”整个存储行业。 美光营收暴涨近3倍,不再是周期,而是, 🔹 HBM成最稀缺资源; 🔹 GPU需求无限放大; 🔹 DRAM开始被“挤出”。 现在的叙事是: 👉 存储,不再是周期股,而是AI基础设施。 Picture credit to Futunn,

中文

XMan4Real がリツイート

My Speech at the UN Human Rights Council in Geneva @UNGeneva today (March 18th)!

Calling out the US, UK & NATO for their MASSIVE double standards — preaching human rights while letting Israel get away with genocide!

The blood of Palestinians and Iranians is on their hands!

English

典中典之“Why didn't you tell ME about PEARL HARBOR?!"

高市现场表情特写镜头🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣

Eason Mao☢@KELMAND1

这个日本记者估计这辈子也没想到会被特朗普拿日本偷袭珍珠港怼回去,高市早苗那表情🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣

中文

🇺🇸⚔️🇮🇷 一名在伊朗战争中阵亡的美国军人的父亲表示,国防部长皮特·赫格塞斯瞎编他们的话。

赫格塞斯声称家属们敦促他们继续战斗,但至少有一位父亲表示他从未说过这样的话。

查尔斯·西蒙斯(父亲)反驳道:

“我们没有谈论过这件事。不,我没有说过类似的话。”

相反,他对这场战争表示了不确定:

“谁想要战争?……我真的不知道发生了什么。”

另一位官员也没有听到家属们要求特朗普“完成这项工作”。

来源:NBC

中文

XMan4Real がリツイート

取个鱼刺,在香港要2.4万港币(约3,065美元);

同样的操作,再深圳医院只要77元人民币(约11美元)。

差距不是一点点,是数百倍。

Removing a fish bone costs HK$24,000 (about $3,065 USD) in Hong Kong;

the same procedure costs just RMB 77 (about $11 USD) at a hospital in Shenzhen...

The difference is not small, it is ~hundreds of times...

这一刻突然想起之前和海外友人的聊天:为什么绝大部分外国人几乎不吃带刺的鱼,他们不是不会挑,而是“一旦出事,代价太高”。。。

而在中国,这种日常医疗场景依然被控制在“可承受范围”内。。。

同样是一根鱼刺,在不同地方,背后其实是两套完全不同的社会运行逻辑。。。

有时候你以为大家只是“饮食习惯不同”,

但本质上,是边际成本结构决定了选择。。。

Video credit to "Sunny在香港"。

Compute King@Compute_King

一位女性外国朋友分享了她在中国公立医院体检的经历。在一家大医院,她的检查包括心电图,验血和X光检查。她仅凭护照,没有任何医保,总费用仅为75.4美元,其中X光检查只花了19美元...... 这直接让一位美国主播震惊不已,他立刻开始吐槽美国的医疗体系…… A female foreign friend shared a video of her experience getting a check-up at a public hospital in China... Her examination at a major hospital included an ECG, blood tests, and an X-ray... With only her passport and no health insurance, the total cost came to just $75.40, with the X-ray alone costing only $19... This completely threw an American streamer off, who immediately started criticizing the U.S. healthcare system…

中文

XMan4Real がリツイート

AI驱动存储超级周期爆发:美光科技营收近翻三倍,HBM成核心战场

AI-Driven Memory Supercycle Erupts: Micron Technology's Revenue Nearly Triples, HBM Emerges as the Core Battleground

前天,超级受益于这轮AI周期的存储大厂,美光科技(Micron),发布截至2026财年第二季度(截至2月末)的财报。这是一份远超市场预期的成绩单:营收接近翻倍式增长,利润爆发,且未来指引进一步强化AI驱动逻辑。

美光的财报核心数据呈现出典型的周期反转+结构升级特征:

🔹 营收:238.6亿美元,同比+196.3%(翻了三倍),环比+74.9%(一季度的100%上涨还未完全反映);

🔹 GAAP净利润:137.9亿美元;

🔹 Non-GAAP净利润:140.2亿美元。

这一增长不仅来自出货量提升,更关键在于ASP(平均售价)显著上行,背后是AI对高端存储(尤其HBM)的需求挤压。

更重要的是,美光给出的2026财年第三季度指引,进一步验证供需错配正在扩大:

🔹 预计营收:约335亿美元(同比+200%以上,爆款呀);

🔹 市场预期:243亿美元(显著超出市场原预期);

🔹 调整后EPS:约19.15美元(远超预期12.05美元)。

这意味着:AI带来的需求曲线,已经明显脱离传统存储周期模型。

对滴,换句话说,AI正在“吞掉”整个存储行业。

美光营收暴涨近3倍,不再是周期,而是,

🔹 HBM成最稀缺资源;

🔹 GPU需求无限放大;

🔹 DRAM开始被“挤出”。

现在的叙事是:

👉 存储,不再是周期股,而是AI基础设施。

Picture credit to Futunn,

Compute King@Compute_King

全球半导体市场迈入“AI驱动超级周期”:2025年规模突破8300亿美元 The Global Semiconductor Market Enters An "AI-Driven Supercycle": Market Size to Exceed $830 Billion in 2025 根据Omdia最新研究数据,2025年全球半导体市场规模将突破8300亿美元,同比增长超过20%,并实现连续两年20%以上增长。这是自2001年该机构开始跟踪数据以来首次出现这一现象,标志着行业进入“超级周期”阶段。。。 AI成为核心变量:从“算力需求”到“系统级重构” 本轮周期的本质驱动力,是AI基础设施的系统性扩张。 AI不仅带来了GPU需求爆发,更对整个半导体架构提出新的要求: 🔹 从“单芯片性能”转向“系统级性能” 🔹 从“逻辑计算”扩展到“存储+互连+封装”协同优化 🔹 从“通用计算”走向“专用加速” 在这一过程中,NVIDIA等AI芯片厂商成为最大受益者,同时也重塑了产业利润分配结构。。。 DRAM成为最大赢家:AI推动存储进入结构性涨价周期 2025年最显著的变化来自存储市场,尤其是DRAM。 在AI服务器架构中: 🔹 HBM用于高吞吐计算 🔹 DDR5用于系统内存扩展 两者需求同步爆发,叠加晶圆产能向高端产品倾斜,推动价格全面上涨。 结果是: 🔹 DRAM市场规模从2023年约500亿美元 🔹 激增至2025年超过1500亿美元 🔹 两年接近3倍增长,年增速超过50% 这使DRAM成为本轮半导体周期中增长最快的子行业,大幅超过逻辑芯片。

中文

XMan4Real がリツイート

@QiaoJiaXY 魏灵玲的口头禅:

“据知情人士透露”

“据不愿透露姓名的消息人士称”

“据接近某某的人士表示”

这姐们以及她的“知情人士”都是动机不纯。。。

中文

XMan4Real がリツイート

XMan4Real がリツイート

有时间的话,大家可以读一读Wei Lingling这篇煞笔文章。。。

说实话,我是越看越恶心。

不是观点相不相同的问题,而是那种几乎不断迎合,不断跪舔川子的表达,让人感觉非常有意思。

Lmao,北京输了,输了,又输了;川子赢了,赢了,继续赢。要么你去白房子上班得了?

原文题目和链接:

中国原本希望与川子的峰会能够巩固其超级大国地位,如今北京不得不等待

总统推迟原定会晤表明,设定全球议程的仍然是美国,而非北京。

wsj.com/world/china/ch…

Compute King@Compute_King

@QiaoJiaXY 魏灵玲的口头禅: “据知情人士透露” “据不愿透露姓名的消息人士称” “据接近某某的人士表示” 这姐们以及她的“知情人士”都是动机不纯。。。

中文

XMan4Real がリツイート

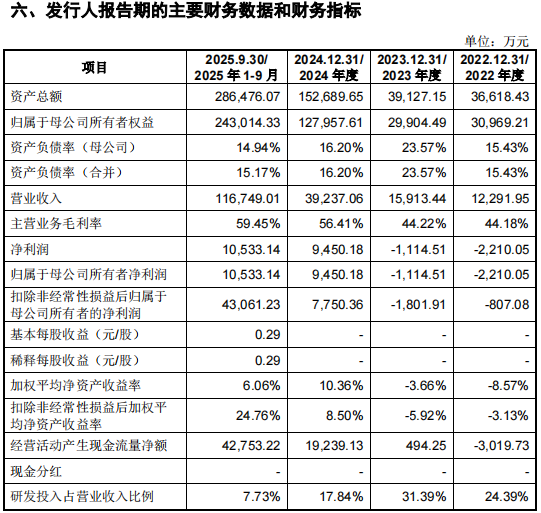

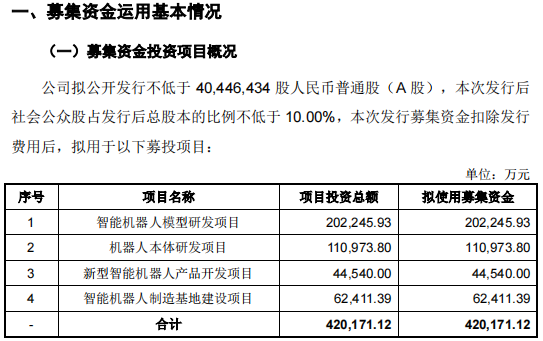

宇树科技IPO拟募资42亿:赚钱了,还拿下人形机器人全球第一

Unitree Robotics Targets RMB 4.2 Billion in IPO Funding: Profitable and Now The Global Leader in Humanoid Robot Shipments

宇树科技要IPO了,看了下招股书,几个核心要点:

宇树科技最近几年经营业绩稳步增长,2025年收入11.67亿,净利润1.05亿,扣非净利润4.3亿(当年一次性确认了股份支付费用34,906.55万元)。

其在扣非净利润迅速增长的前提下,还实现了人形机器人出货量全球第一。整体蛮正向的。

宇树科技拟公开发行不低于4044.6万股人民币普通股(A 股),本次目标募资42亿,发行募集资金扣除发行费用后,拟用于智能机器人模型,机器人本体,新型智能机器人产品,智能机器人制造基地建设等四个募投项目。

Compute King@Compute_King

上交所受理宇树科技科创板IPO申请 17:27, 上交所宣布受理宇树科技股份有限公司科创板IPO申请。 下周靠机器人拯救大盘了?

中文

突发:三星或爆史上最大罢工,芯片行业要变天?

Breaking: Samsung May Face Its Largest Strike Ever, Is The Chip Industry About to Be Reshaped?

据韩联社最新报道:由超过6.6万名韩国三星电子工会成员参与表决的投票结果显示,93.1%的工会成员赞成罢工。。。若无重大变化,三星电子工会成员将于5月21日至6月7日全面罢工。。。

🔹 最快5月启动,最长持续18天;

🔹 或直接影响50%芯片产能。

这是全球科技产业的系统性风险:

👉 全球AI算力爆发,存储芯片已极度紧张;

👉 Samsung Electronics是全球最大存储芯片厂;

👉 一旦停产,DRAM,NAND,HBM价格将继续飙升;

👉 下游:AI服务器,手机,汽车全线受冲击;

更危险的是叠加效应:

🔹 中东冲突导致的供应链不稳定;

🔹 AI需求持续拉爆产能;

🔹 劳工问题已近开始进入半导体核心环节;

所以:芯片短缺,正在从“技术问题”变成“系统性风险”。

那么,问题来了:

如果三星真的停摆2周,谁会是最大赢家?

A,SK Hynix;

B,台积电;

C,中国存储厂 (YMTC + CXMT);

D,云厂商被反杀。

👇你觉得呢?

Compute King@Compute_King

三星罢工阴云笼罩:AI算力周期下存储供应链的又一个变量 Samsung Strike Clouds Loom: Another Variable in the Memory Supply Chain Amid the AI Compute Super Cycle 一场潜在的劳资冲突,正在为本已紧绷的存储供应链再添不确定性。。。全球最大存储芯片制造商Samsung Electronics正面临来自其最大工会的罢工威胁。 工会已正式启动投票程序,决定是否在今年5月发起大规模罢工。一旦行动落地,公司位于韩国平泽的核心半导体生产基地将首当其冲,全球存储芯片供应格局或因此被改变。。。 罢工逼近:关键产能面临中断风险 此次罢工的焦点,集中在Samsung Pyeongtaek Campus,这是三星最先进的存储芯片制造中心,也是HBM等高端产品的核心产地。 根据工会披露的信息: 🔹 投票覆盖约9万名工会成员(总员工约12.5万); 🔹 投票结果预计在本周出炉; 🔹 若未达成协议,罢工或于5月21日启动,持续18天。 工会方面明确表示,罢工期间可能导致约50%的产能受影响。考虑到半导体制造的高度连续性,这一规模的扰动不仅意味着短期减产,更可能带来设备状态波动,良率下降等长尾影响。 芯片制造不同于传统工业生产,哪怕是短期停产,也可能需要数年时间来修复客户信任。 薪资矛盾爆发:行业景气与分配失衡 此次冲突的根源,在于行业高景气周期下的利润分配矛盾。 过去一年,受AI算力需求爆发驱动,HBM,DRAM价格持续上涨,三星业绩显著修复。市场普遍预期,其2026年营业利润有望同比增长超过三倍。。。 然而,员工对收入分配的感受却截然不同。 工会核心诉求包括: 🔹 基本工资上调 7%; 🔹 取消绩效奖金“上限不超过年薪50%”的限制; 🔹 引入与营业利润直接挂钩的奖金机制。 对比竞争对手SK Hynix,差距更加明显: 🔹 SK海力士已将10%营业利润纳入奖金池; 🔹 取消奖金上限; 🔹 实际员工奖金水平显著高于三星。 工会数据显示,在相似薪资水平下,三星员工2025年的奖金不到SK海力士的三分之一。 这种差距,已经开始转化为人才流动。过去三个月,已有超过100名员工跳槽至竞争对手。 AI浪潮叠加:供应链进入脆弱平衡 这场潜在罢工发生在一个极为敏感的时间点。 作为HBM主要供应商之一,三星的产能稳定性,直接关系到整个AI产业链节奏。 如果平泽基地出现中断,潜在影响包括: 🔹 HBM供应进一步收紧; 🔹 DRAM现货价格上行; 🔹 服务器、AI集群交付延迟; 🔹 手机,PC,汽车电子等下游行业交期拉长。。。 换句话说,如果三星无法在维持盈利能力与提升员工激励之间找到平衡,不仅可能影响当前供应链稳定,还可能削弱其在HBM时代与竞争对手的长期竞争力。。。 接下来数周,投票结果与谈判进展,将成为全球科技行业密切关注的关键变量。

中文