curtuner

34 posts

长江存储的三重窗口

昨天界面新闻报了两条消息。一条说长鑫和长江存储从去年四季度开始出现"先款排产",下游客户先向渠道商打款,排队等货。另一条说长江存储今年一季度收入已超过200亿元,同比去年翻倍增长,NAND产量超过全球市场10%的份额,逼近全球第三。

产业链核心人士的原话是,"后面的利润会更爆炸"。

两条消息说的是同一件事,NAND供需紧张比预期更深。但长江存储现在面对的局面远不止涨价。涨价周期、国产设备成熟、IPO三重窗口同时打开,管理层的动作比市场预期激进得多。

扩产图景

长江存储在武汉现有两座晶圆厂(Fab1和Fab2),合计月产能约20万片,满产运行中。

三期(Fab3)2025年9月动工,注册资本207.2亿。据Reuters本周报道,厂房建设已经完成,目前正在安装设备,超过一半来自国内供应商。预计2026年晚些时候开始运营,2027年达到月产5万片。产品通过X-Tacking堆叠技术实现等效294层,和海外龙头的代差收窄到大约一代。

Reuters同时披露了一个更大的动作:长江存储在三期之外还计划再建两座新厂(四期和五期),每座满产月产能10万片。三座新厂全部建成后,总产能将从目前的20万片翻倍以上达到50万片。

为什么敢这么扩?设备国产化率是关键变量。据产业链信息,三期产线的国产化率目标为60%到80%,较当前约45%有明显提升。Reuters确认超过50%的设备来自国内供应商。NAND的制造以纵向堆叠为主,对制程精度的要求比逻辑芯片和先进DRAM宽松,而工艺中占比最大的刻蚀和沉积环节恰好是国产设备进展最快的领域。长江存储2022年底被列入美国商务部实体清单,先进设备采购受限,但他们用国产设备跑通了一条完整产线。三期是这条"去美化"产线的规模化复制,四期五期则是进一步放大。

为什么是现在

三重窗口同时打开。

涨价是最直观的一重。头部原厂把资本开支优先投向HBM和先进DRAM,NAND投资增速相对落后,供需错配明显。摩根大通预测2026年NAND均价同比涨40%。铠侠说2026年的产能已经全部售罄。一位同时给美光、长鑫和长江存储供货的材料供应商高管对Nikkei Asia说,"现在是他们在全球供应链中确立稳固地位的最佳时机,谁手上有存储芯片谁就是赢家。我们估计好景气至少还要持续两年以上。"今天"先款排产"的消息和这个判断完全吻合,下游不是在等涨价,是在抢货。

光有需求还不够,还得能扩得出来。三期跑通"去美化"产线,证明了国产设备的能力已经能撑起一条完整的NAND量产线。没有这个验证,四期五期不可能提上日程。三期的成功是后面两座厂能够立项的前提。

扩产要花钱,钱从哪来?母公司长存控股2025年9月完成股份制改革,和中金合作推进上市,估值区间1600亿到3000亿。一季度200亿收入、翻倍增长,等于告诉承销商和投资者,长江存储已经进入规模化盈利阶段,上市不是为了输血,是为了支撑三座新厂的资本开支。和长鑫科技几乎同步冲刺资本市场,中国存储"双子星"有可能在同一个窗口期完成上市。

涨价给了经济基础,设备给了技术条件,IPO给了资本通道。三个条件同时到位,长江存储选择全力加注。

DRAM,一个新变量

还有一个中文媒体几乎没有报道的角度。据Nikkei Asia报道,长江存储已决定将三期工厂50%的产能用于生产DRAM,不再只做NAND。

过去十年中国存储产业的分工很清晰,长江存储做NAND,长鑫做DRAM,各管一摊。现在长江存储拿出三期的一半产能切入DRAM,两家的边界开始模糊。

短期内谈不上竞争,供不应求的市场里谁都吃不饱,多一个DRAM供应商对下游只有好处。但中长期两家都上市之后,投资者迟早会问一个问题:国产DRAM这个故事,到底该投谁?这个问题现在不急着回答,但可以开始跟踪了。

几个约束条件

长江存储面临两层制裁。一层是商务部实体清单,2022年底列入,限制先进设备和核心零部件采购,这是核心约束,至今没有解除。另一层是国防部1260H清单,2024年列入,限制政府采购和声誉。2026年2月美国国防部发布的新版1260H清单一度将长江存储和长鑫移出,但该文件发布不到一小时即被撤回,最终结果仍不确定。更关键的是,依据《2023财年国防授权法》第5949条,2027年底起美国联邦政府将全面禁止采购两家企业的存储产品,这条线不受1260H清单调整的影响。

等效294层和海外龙头的"一代差"听起来很近,但追赶难度在先进制程阶段是非线性的。三星和美光的下一代产品已经在路上,维持"一代差"本身就需要持续的高强度研发投入。

"去美化"产线虽然跑通了,但国产设备在良率、稳定性、产能爬坡速度上和海外成熟设备仍有差距。即使三期达到60%到80%的国产化率目标,仍有20%到40%的环节依赖非美系但也非国产的供应商,这条链的稳定性还没有经过一个完整周期的考验。四期五期如果进一步提高国产化率,对国内设备商的产能和良率也是前所未有的考验。

三座新厂、切入DRAM、Q1收入翻倍、下游抢货,长江存储把能押的筹码都推上去了。接下来的问题只剩一个:良率爬坡能不能跟上这个节奏?

中文

老实说,现在长鑫和长江存储的这种互相切入对方赛道,加上韩国产能放弃低端往高端走,让我非常担心存储行业会重蹈当年面板的覆辙。

面板行业走过的路就是这样:京东方、华星、惠科同时期LCD大规模扩产,产品高度同质化,2018到2019年打了一轮惨烈的价格战,全行业亏损。最后三家合计占了全球LCD产能的65%,但利润很薄,必须靠控产保价才能维持盈利。赢了份额,没赢到钱。而韩国三星和LG主动退凾LCD全力押OLED,把低端让出来自己吃高端利润。

现在存储行业的结构太像了。韩国三大家往HBM和先进DRAM集中,主动退出DDR3、DDR4,长江和长鑫的产能填进去。短期供不应求谁都能吃饱,但两家背后都是地方国资加国家大基金,都有做大规模的动力,都没有主动收缩的激励。面板当年就是这个结构,每一家背后都有地方政府撑着,谁都不愿意先停下来。

留给长江和长鑫的窗口期可能比面板还短。面板的技术代际切换是十年级别的,存储是两三年。扩产能只是买了入场券,294层之后能不能继续往上走,才决定这张入场券值不值钱。

中文

《中国重资产》第五篇:长鑫存储朱一明的三次下注

2005年,兆易创新的第一张订单是10万块钱,买家是瑞芯微,买的是SRAM,装在MP3芯片里。那年兆易还叫芯技佳易,注册地是中关村的一个车库。创始人朱一明接到电话的时候跟投资人正在开会,嫌订单太小,沮丧了一下午。

2025年,兆易创新定制化3D DRAM方案的第一个量产客户,还是瑞芯微,首批20到30万颗NPU芯片,主攻机器人和端侧AI。

20年,同一个客户,两个完全不同的时代。中间站着同一个人。

这几天高通和长鑫合作做定制3D DRAM的事情在产业链里刷屏。大部分报道聚焦在高通和CXMT两个名字上,中间真正做方案设计、接口IP、3D堆叠整合的公司几乎没被提到,叫兆易创新。兆易和长鑫背后是同一个创始人,朱一明,1972年出生,盐城阜宁人,清华物理系本硕,纽约州立大学石溪分校电子工程硕士。

20年,他下了三次大注。每一次下的赌指向的都是一个产业方向,而不是某颗具体的芯片。每一次开局,市场都觉得他在做一件没戏的事。

第一次,NOR Flash。

2004年初硅谷的一家星巴克,朱一明约了清华校友李军,想说服他投天使。第一次见面没被打动。第二次,朱一明拿出更成熟的存储器IP方案,李军同意投了,投完还引荐了硅谷天使投资人周顺圭,周顺圭把自家车库低价卖给他当创业基地。

那时候全球存储芯片市场结构已经固化,三星、海力士、美光占据DRAM,美国日本主导NOR Flash。国内几乎没人看好做存储芯片,主流判断是有技术也没市场,做出来只能给大厂打工。

芯技佳易2005年在中关村成立,第一代产品SRAM,主打低成本低功耗。瑞芯微那10万元订单就是这时候来的。2007年推出NOR Flash,2008年金融危机砸下来,现金几乎耗尽。美国ISSI找上门,开价1000万美元要收购。另一家NOR巨头飞索半导体出了更高的价。朱一明知道这是对手趁火打劫,但手里资金确实撑不了多久。最后他没卖,去清华校友会、银行四处借钱,拿下一个国际项目的入围资格,熬过去了。

之后的故事是顺的。兆易一路做到全球NOR Flash前三。2016年8月兆易创新上交所挂牌,上市后连续18个一字涨停,中一签净赚15万,是当年的"打新王"。

朱一明回国的第11年,他证明了第一件事。国内也能做出拿得出手的存储芯片。

第二次,DRAM。

2016年NOR做成了,朱一明清楚存储市场真正的主战场在DRAM。全球存储器市场1500亿美元的盘子,DRAM占56%,NOR占2%。想吃大市场,必须进DRAM。

合肥找上来。这座城市后来被叫做"最牛风投城市",京东方、蔚来都是他们下重注的案例。2016年5月6日,合肥市几个领导和朱一明开了一天会,敲定合肥DRAM项目战略。这个项目有个内部代号叫"506项目",取的就是开会这天的日期。结构是合肥产投出3/4,兆易创新出1/4,合肥出钱,兆易出人出力。同月合肥长鑫项目正式启动。

那时候中国DRAM几乎是零。三星、海力士、美光占了95%的全球份额。DRAM是重资产、强周期、专利密集、需要无限烧钱的生意。同一时期还有长江存储做NAND、福建晋华做DRAM,三家一起被叫做"中国存储三大探路者"。一年后福建晋华因为和美光的专利纠纷被美国禁运,彻底停摆。

2018年7月朱一明做了一个决定。他辞去兆易创新总经理,全职去合肥接任长鑫存储CEO,对外承诺长鑫盈利之前不领一分钱工资和奖金。兆易那边只保留董事长头衔。

长鑫的技术来源路径是朱一明花了大精力做合规的。德国奇梦达破产后留下的1000多万份DRAM技术文档、2.8TB数据,通过合法渠道拿到,成为最初的技术底座。这样做是为了避免重蹈福建晋华的覆辙。

2019年第三季度长鑫第一代8Gb DDR4量产,中国DRAM零的突破。2020年6月正式推向市场。2023年11月推出国内首款LPDDR5。2025年底长鑫科技递交科创板IPO,估值逼近3000亿。这期间,国家队、地方国资、产业资本陆续进来,这是中国产业资本史上一场复杂而罕见的协同。这里不展开,只讲一件事,DRAM这条从零到3000亿估值的路,核心决策人一直是朱一明。

他证明了第二件事。中国可以做出DRAM。

第三次,定制化3D DRAM + NPU。

2023年之后全球存储圈的叙事几乎被HBM一个词占满。HBM是给AI训练用的高带宽内存,三大家垄断,国产厂商短期追不上。所有人都在看HBM的扩产、定价、供不应求。

朱一明这个时候做了一件事,选了另一条路。

他在兆易内部启动定制化存储业务,押注WoW晶圆堆叠,TSV加Hybrid Bonding工艺,3D DRAM合封逻辑芯片,专攻端侧AI。这条路和HBM底层工艺有重叠,但目标市场完全不同。HBM给云端GPU做伴,定制化3D DRAM给端侧NPU做伴,服务手机、机器人、AIPC、智能眼镜这些低功耗场景。

2024年兆易投了两家子公司配合这条线。北京青耘科技,持股77.78%,做定制化存储方案。光羽芯辰,做3D堆叠研发。两家都是为了把"方案设计+接口IP+3D堆叠整合"这层能力独立出来,对标海外华邦电子的CUBE方案。

2025年瑞芯微NPU芯片首发量产,20到30万颗起,用的就是这套方案。之后高通跟进了。分析师推里提到的"discrete NPU + 4GB定制3D DRAM + CXMT代工"这个组合,方案整合层就是兆易和青耘。

这次他是在海外巨头还没反应过来的时候,已经把方案做出来,并且拿到了手机级别的客户验证。前两次他是追赶者,这次第一次成了路径定义者。

三次放在一起看,有一个共同点。

2005年做NOR,市场觉得三星美光已经锁死了这个赛道,国内做也没用。2016年做DRAM,市场觉得三大家占了95%,中国几十年都追不上。2023年做定制化3D DRAM,市场觉得HBM才是AI存储的未来,其他路线都是配角。

每一次,朱一明选的都是别人认为"已经没机会"的地方。然后他证明了三次,技术周期里真正的裂缝,恰恰出现在大厂觉得"没必要做"的那些地方。HBM存在的原因是云端训练需要极致带宽。端侧AI的功耗和成本约束和云端完全不同,海外大厂不愿意为端侧单独做一颗定制化存储,觉得量不够大、毛利不够厚。这个缺口被朱一明看到了。

这种判断力,段永平叫"stop doing list",芒格叫"反过来想,总是反过来想"。核心是看清哪些路是大家已经挤破头的,哪些路是大家默认走不通然后就不再走了的。后者往往才是真机会。

说回市场。

市场给这种判断力定价从来不容易。兆易创新的AH溢价、长鑫未上市前的估值分歧、3D DRAM这条线在研报里被怎么归类,都是这件事的投射。一个做20年周期判断的人,站在一个以季度业绩为节奏的市场里,注定会长期被错误定价。但这件事的另一面是,真正罕见的判断力最终都会被定价,只是时间拉得比大多数人能等的要长得多。

中文

@Leoskie_L 你记错了,去年CXMT的16nm去年就量产了,而且兆易创新之前还用19nm堆呢,其实要求没那么高。当然我也觉得最终成本更高,但差距应该不算大。

中文

「南亞科危險了」——等一下,物理層說剛好相反。

郭明錤說 Qualcomm 跟 CXMT 合作做 3D DRAM。市場恐慌:中國記憶體來了。

但 CXMT 的 10nm 良率卡在 50%。沒有 EUV,只能四重曝光。50% 堆四層,最終良率 6.25%。

他們做得出來。但做出來的價格沒人買不起。Qualcomm 出貨進度已經落後。

對 2408 代表什麼?DDR4 利潤窗口比你想的更長。但真正的賭注在 DDR5——這是一條跟 CXMT 良率賽跑的時間線。

2027 下半年見分曉。

👇 完整分析

x.com/Leoskie_L/stat…

$2408 $2344 $MU

郭明錤|Ming-Chi Kuo@mingchikuo

近期市場在傳 Qualcomm 跟長鑫存儲(CXMT)合作客製化記憶體消息,以下是沒提到的重點: 1. 這是指 Qualcomm 與兆易創新合作,應用於手機獨立 NPU,目標客戶為中國手機品牌。 2. 預計 2026 年底或 2027 年初大量出貨,定位人民幣 4,000–4,500 元以上機種。 3. 該 NPU 擁有約 40 TOPS 算力,配備 4GB 客製化 3D DRAM,由長鑫負責製造。 4. 採用 TSV 與 Hybrid bonding 堆疊技術,使其記憶體頻寬高於 LPDDR5X。 5. 出貨展望與開案數量低於 1H25 開案時的預期,主因為:(1) 記憶體漲價推升NPU成本;(2) 裝置端 AI 應用與商業模式至今仍未明朗。

中文

Following up on the Qualcomm + CXMT story — one core player in this chain is GigaDevice (兆易创新).

Qualcomm defines the NPU specs and memory requirements. GigaDevice does the customized 3D DRAM solution design — high-speed interface IP, WoW (wafer-on-wafer) stacking architecture, and co-design with the logic customer all sit at this layer. CXMT only does DRAM wafer foundry; what they provide is capacity.

CXMT is pure foundry. They sell wafers, not system solutions. Sitting down with a customer at Qualcomm's level to negotiate bandwidth, timing, packaging form factor, and interface protocol — that's not in CXMT's DNA. The integration work in the middle is what GigaDevice does.

GigaDevice holds the interface IP and the 3D stacking solution know-how, and has the customer relationships. In 2024 they also set up two subsidiaries specifically for this line — Beijing Qingyun Technology (77.78% owned), doing customized memory solutions, and Guangyu Xinchen, doing 3D stacking R&D.

The Rockchip NPU that shipped earlier already validated the full stack end to end — yield, packaging, system integration. Qualcomm following the same path is the second data point for this technology stack, and a much bigger one in volume terms.

In the value chain, wafer foundry is the easiest layer to be substituted. The layer with real design value-add and the highest margin is solution design and system integration. That's the position GigaDevice is standing in here.

English

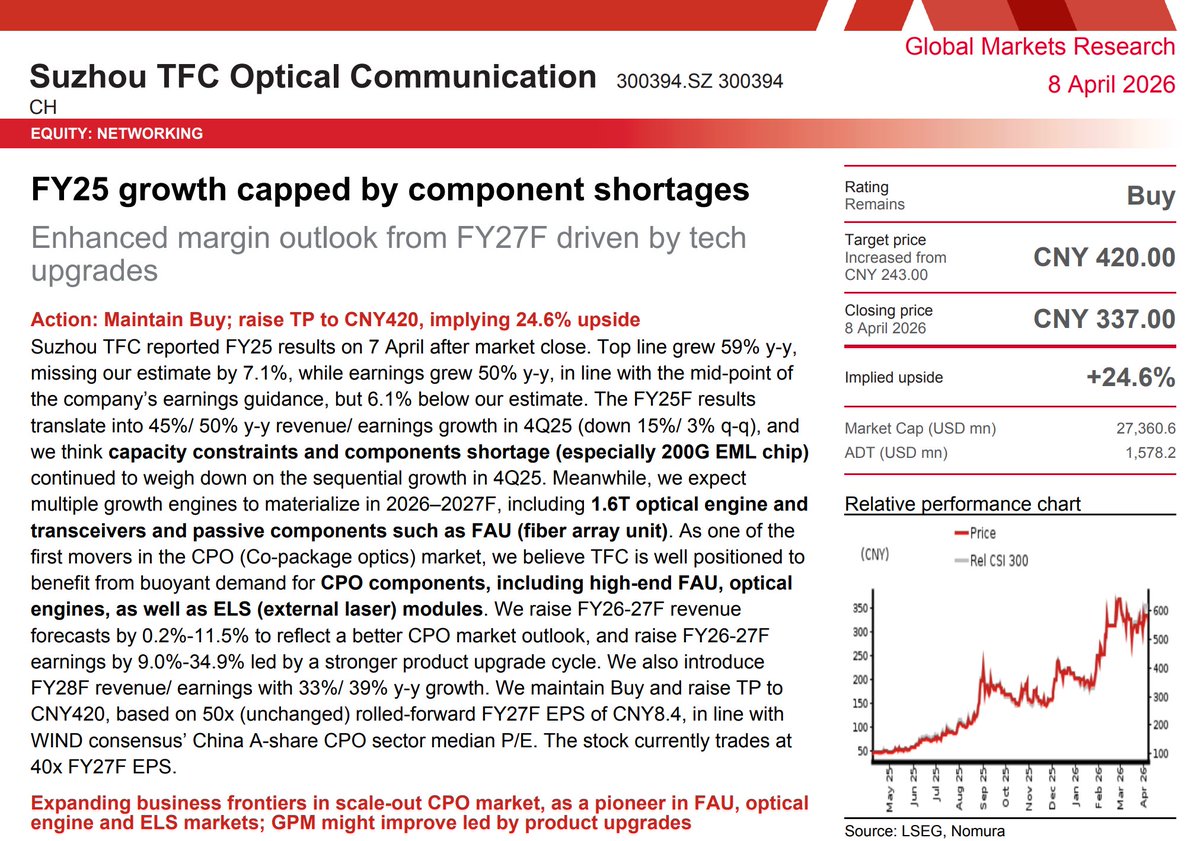

野村把天孚通信目标价从243提到420,上调73%。

野村对2026、2027年的盈利预测,比Wind一致预期高出31%和65%。背后只有一个变量在驱动,CPO。

天孚的CPO收入,2025年1.29亿,2026年预测13.87亿,2027年预测53.19亿。两年41倍,占总营收的比例从2%干到27%。

野村拆开看,scale-out CPO里有三个环节天孚同时卡位。光引擎2027年TAM 20亿美元,份额30%。FAU TAM 4.06亿美元,份额30%。ELS TAM 10.15亿美元,份额20%。这三块对应的是英伟达Mellanox的CPO供应链。

毛利率的判断也变了。之前市场担心CPO拉低毛利,野村现在认为毛利率会从2026年的低点46.3%回升到2028年的51%,1.6T、3.2T和CPO高端产品把产品组合的负面影响吃掉了。

2025年财报本身反而被遮住了。营收+59%、净利+50%,四季度环比下滑,原因是200G EML芯片短缺卡住了产能。过去一年天孚的瓶颈在上游元件,不在需求。

当前股价337,对应2027年PE 40倍。野村给的50倍是A股CPO板块的中位数。

风险也清楚,对于英伟达Rubin里CPO的高预期。最值得盯的是大客户依赖,英伟达CPO节奏一旦延后或者扶持其他供应商,模型立刻要重做。

天孚通信,应该是中国真正进入英伟达CPO链里吃得最早、卡位最关键的那一家。

中文

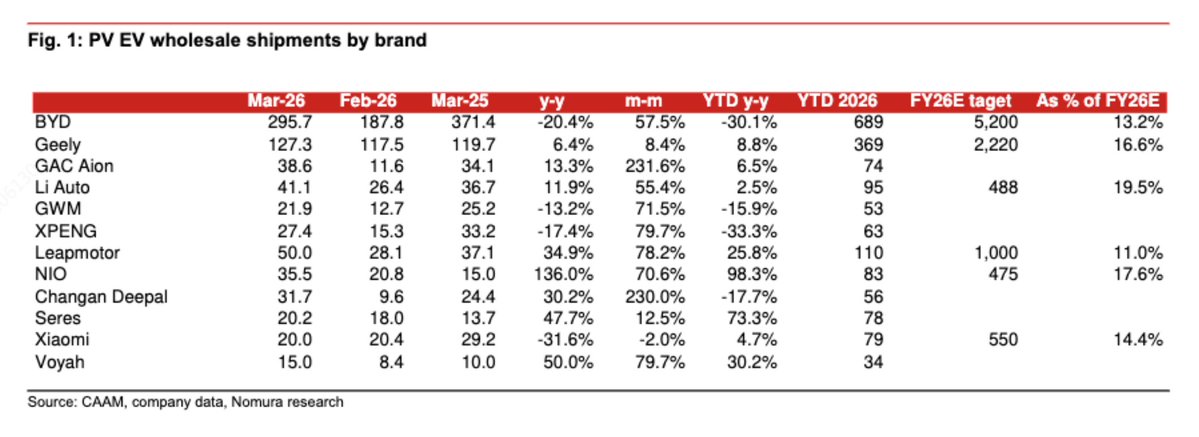

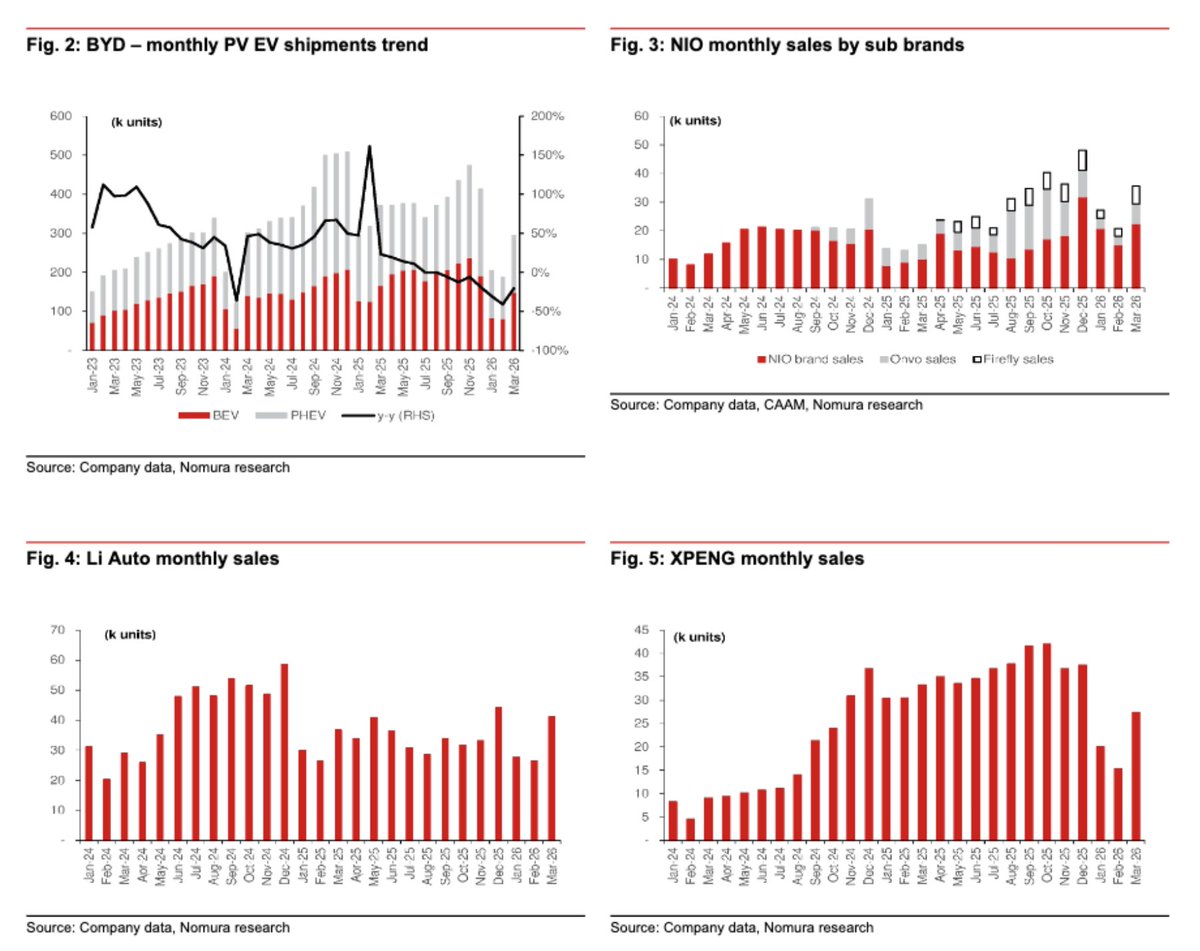

3月中国新能源车销量出来,几乎所有玩家环比都在修复。

蔚来同比+136%,理想一季度超指引,零跑+35%,极氪+90%,吉利NEV整体环比+8.4%。只有小米和小鹏销量同比拉垮

原因除了新车型节奏和老款去库存外;最重要的就是,霍尔木兹海峡封锁,3月汽油价格起跳,新能源车的经济性叙事又来了。

中文

大摩Quant和股票联合发了个报告,给中国通胀叙事泼了盆冷水。

PPI二季度转正,听起来不错。但他们的判断是:这不是再通胀,这是利润在产业链上的再分配。

核心逻辑很简单。能源和原材料涨价推动的PPI回正,本质上是成本冲击,不是需求改善。上游拿到了定价权,下游承受了利润率挤压。非大宗商品PPI仍然是-1.3%,核心CPI逐季走弱。GDP平减指数只有+0.2%,和headline通胀之间的裂口意味着实际工资可能反而更低了。

更关键的是,大摩预计这轮通胀不到一年就会消退。2027年PPI回到-0.4%,GDP平减指数勉强在零附近。从2023年二季度算起,中国这轮通缩已经持续12个季度,1997年以来最长的一轮。

股票策略的结论非常明确:维持MSCI China Equal-weight,不因PPI转正而升级。

Laura Wang团队做了一个有意思的历史回测。中国有四次通缩转再通胀的时点,2009、2015、2020各自呈现完全不同的板块表现模式。2009和2020是需求驱动的再通胀,消费和科技表现靠前,指数分别涨14%和24%。但2015年是供给侧改革驱动的再通胀,性质完全不同,MSCI China后12个月只涨了1%,回报高度集中在上游的Materials和Energy。

大摩判断当前环境最接近2015末开始的那轮供给侧改革再通胀。

据此做了两个关键调仓:Energy从Equal-weight升至Overweight,Internet从Overweight降至Equal-weight。后者的逻辑值得注意,不是因为不看好AI长期前景,而是腾讯和阿里同时宣布加大AI投资、削减回购,短期带来ROE和FCF的稀释。这两家合计占MSCI China指数26%的权重,它们的盈利miss不是通胀反转能修复的问题。

板块偏好的底层逻辑是"定价权在哪里"。上游大宗商品、能源有全球定价和供给约束的支撑,利润率随价格同步扩张。下游制造和消费面对的是弱需求、过剩产能和激烈竞争,成本上升只能通过利润率压缩来消化。

一个容易被忽略的结构变化是:Industrials和Utilities板块的绿色能源暴露比2015年大幅提升。电气设备现在占Industrials权重约30%(2015年只有7%),独立发电和可再生能源占Utilities约59%(2015年53%)。这意味着在能源冲击加速绿色转型的逻辑下,这两个板块的参与度可能比上一轮更高。

总结一下大摩的框架,通胀数字在改善,但改善的来源决定了谁受益。成本推动型通胀不是涨潮抬起所有船,而是上游吃肉、下游挨打。在需求端出现实质性复苏之前,指数层面的盈利扩张很难出现。

还推了十只在这轮再通胀中受益的票。

中文

巴菲特有一句话讲,他想投资的都是那种傻子都能经营的公司,因为迟早会有傻子来经营。 深层意思是,公司的护城河得非常强。

这个框架放到中国市场,能选出来的其实很少。

茅台大概是最接近的。品牌就是护城河,供给锁死五年酿造周期,需求端社交货币加金融属性,定价权极强。这几年茅台换了多少任管理者,有的还进去了,公司照样印钞。

长江电力也是。水电站建好就是收租模型,没有原材料波动,没有技术迭代,折旧完了几乎纯利润。管理层最大的贡献就是别乱花钱。

再往下找,高速公路、区域燃气、涪陵榨菜,本质都是牌照垄断或品牌垄断,竞争格局锁死,现金流可预测。

反过来看,中国大量行业不符合这个标准。制造业产能过剩打价格战,互联网吃政策周期,新能源技术迭代太快。这些领域换个管理层就是天壤之别。

真正"傻子当经理人都能赚"的中国公司,集中在品牌消费垄断和类公用事业特许经营两个池子里。数量稀缺,所以长期享受估值溢价。

中文

白色石油,黑色周期

《中国重资产》第四篇:锂电材料

2022年,碳酸锂价格冲上60万元/吨,"锂矿双雄"天齐锂业和赣锋锂业合计净利润超过440亿,创始人蒋卫平和李良彬同时跻身中国富豪榜前列。两年后,碳酸锂跌到5.8万元/吨,跌幅超过90%,两家合计亏损近百亿。蒋卫平把董事长交给了37岁的女儿蒋安琪,李良彬对着记者说了一句"暂时没必要再买新的资源了"。

同一个产业,同一种原料,60万和5.8万,都是真实价格。一个发生在全球新能源车销量突破1000万辆的那年,另一个发生在销量突破1700万辆的那年。需求更高,价格更低。

这不是矛盾,这是周期。锂电材料的故事,从来不是供需决定一切的简单方程式,而是资源争夺、技术迭代、产能博弈三股力量交替主导的复杂系统。理解这条产业链,就是理解中国制造业如何在全球资源约束下,用十五年时间建立起一个别国无法复制的完整体系,然后在自己制造的过剩里,等待下一个上行周期。

一、一块电池的前世今生

先搞清楚这条链上有什么。

一块电池从矿石到装车,要经过五个关键环节。最上游是锂资源,从盐湖卤水或锂辉石矿中提取碳酸锂和氢氧化锂。往下是四大主材:正极材料(占电池成本约40%,磷酸铁锂或三元材料)、负极材料(石墨或硅碳)、电解液(六氟磷酸锂溶于有机溶剂)、隔膜(阻隔正负极的聚合物薄膜)。四大主材送进电池厂,变成电芯,封装成模组和电池包,装进新能源车或者储能柜。

每一个环节,中国都占据全球绝对主导。碳酸锂加工产能占全球三分之二以上,磷酸铁锂正极材料全球产量的95%以上在中国,负极材料全球占比超过90%,电解液超过80%,隔膜超过70%。全球动力与储能电池出货量前十有六家中国企业,合计份额超过65%。

这种垄断不是靠补贴堆出来的,是十五年连续投入、迭代、内卷、淘汰的结果。但正因为太集中,一旦产能释放的节奏与需求脱节,整条链上所有人都会同时溺水。

2021到2022年,新能源车渗透率从14%飙升至27%,碳酸锂供不应求,价格从5万冲到60万,全产业链疯狂扩产,锂电产业链固定资产投资达到历史峰值。2023年,产能集中释放,碳酸锂产量增速远超需求增速,价格崩塌。到2025年上半年,碳酸锂跌至5.8万,磷酸铁锂正极材料从17.3万跌至3.4万,跌幅都超过80%。全行业的规划产能是实际需求的三倍以上,产能利用率不足60%。

磷酸铁锂正极材料行业连续亏损超过36个月,6家上市企业平均负债率达67.8%。扣除碳酸锂成本后,行业平均售价无法覆盖平均生产成本。电解液环节除龙头企业外全线亏损,隔膜价格战使得二三线厂商现金流断裂。

规模越大,亏得越多。需求在涨,利润在消失。一条价值万亿的产业链,在增长中陷入了集体贫困。

二、"中国锂王"的两场豪赌

要理解锂电材料的命运,先要理解谁控制了这条链的起点。全球锂资源73%分布在南美"锂三角"(智利、阿根廷、玻利维亚)和澳大利亚,中国的锂资源储量只占全球约6%。这意味着中国锂电产业建立在一个资源高度外依赖的地基上。谁能掌握上游矿产,谁就掌握了整条链的命门。

蒋卫平是第一个意识到这一点并且不惜一切去执行的人。

蒋卫平是恢复高考后的第一批考生,毕业于成都农机学院机械专业,在体制内干了十多年。1997年,42岁,辞掉铁饭碗下海。2004年,他以1144万元收购了四川遂宁一家累计亏损6200万元的县级国有锂盐厂——射洪锂业。六年后,这家厂上了市,改名天齐锂业。

上市两年后,2012年,美国锂业巨头洛克伍德宣布要收购全球最大的锂辉石矿商——澳大利亚泰利森。泰利森拥有格林布什矿,那是全球储量最大、品质最好的在产锂辉石矿山,中国90%的锂精矿都从这里进口。天齐锂业每年采购量占泰利森产出的三分之一。

如果泰利森被美国人拿走,中国锂企的命脉就被掐断了。

蒋卫平决定截胡。当时天齐锂业总资产不到16亿,营收4亿,市值35亿,账上现金5亿。洛克伍德总资产逼近400亿。不在一个量级。

蒋卫平把个人全部资产抵押出去,先通过二级市场买到泰利森19.99%的股份拿到一票否决权,否掉了洛克伍德的收购方案,然后定向增发募资40亿,以30亿拿下泰利森51%股权。蛇吞象。

这笔收购改写了全球锂矿的权力格局。天齐锂业一举掌握了全球接近三分之二的锂矿石供应,营收从2013年的4亿飙升到2018年的62亿,净利润从亏损1.3亿暴增至22亿。

然后蒋卫平赌了第二把。

2018年,他盯上了智利SQM——全球锂浓度最高、储量最大的阿塔卡玛盐湖的拥有者,世界锂矿四巨头之一。收购23.77%股权的总代价超过40亿美元,约合人民币超270亿,相当于天齐锂业当年总资产的1.5倍。自有资金只够付零头,剩下的全靠银团贷款,其中仅并购贷款就高达35亿美元。

收购刚完成,新能源车补贴退坡,碳酸锂价格从17万元/吨跌至5万,SQM股价腰斩。2019年,天齐锂业对SQM计提减值52.79亿,当年净亏损59.8亿,资产负债率突破80%,濒临债务崩溃。H股上市搁浅,债券融资失败,到期债务无法续借。

两年至暗时刻。2021年,蒋卫平出让核心资产泰利森的部分股权给澳洲矿业巨头IGO,回血13.95亿美元。2022年港股上市,募资130亿港元,才彻底还清并购贷款。同年碳酸锂冲上60万,天齐锂业净利润241亿,一年的利润约等于上市后前十二年之和。

然后2024年又来了。碳酸锂跌回7万以下,天齐锂业全年亏损79亿。蒋卫平在这一年把权杖交给了女儿蒋安琪,87年生,西南财经大学工商管理硕士,在天齐体系内历练了近八年。

蒋卫平说交棒的理由是"将公司治理的领导权交给新一代,以带领公司进入新的发展阶段"。他自己退任名誉主席。蒋安琪没有天齐的股份,控制权仍在父母手中。

周期把蒋卫平送上过巅峰,也把他摁进过深渊,两次。他用两次蛇吞象的豪赌,把一家县城小厂变成了全球锂资源的顶级玩家。代价是差点破产,两次。

赌徒和战略家之间的区别是什么?赌徒输了就消失。蒋卫平每次跌到谷底,都活了过来。

三、"锂超市"的掌柜和他的另一条路

如果说蒋卫平代表的是"赌",李良彬代表的是"磨"。

1967年,江西丰城,李良彬出生。1988年从宜春师范专科学校化学系毕业,进入江西锂盐厂科研所,从技术员做起。1997年辞职,承包了一间小厂房,开始做金属锂。2000年正式成立赣锋锂业。

创业初期技术短缺,李良彬到处挖人,从客户手里"抢人"。现任副董事长兼总裁王晓申,就是从客户SQM的代理商那里挖来的。李良彬的逻辑是:先把会做事的人聚到一起,技术问题就能解决。

赣锋锂业的早期策略和天齐完全不同。天齐押注上游资源,靠收购矿山建立垄断。赣锋走的是"锂超市"路线——碳酸锂、氢氧化锂、氟化锂、氯化锂、金属锂……有几十种锂系列产品,什么都做,什么都卖,客户要什么就能供什么。业内评价赣锋的演进路径是三个阶段:"产品赣锋、资源赣锋、技术赣锋"。

2008年金融危机,赣锋锂业库存积压6000多万元,账上只剩1000多万,差点资金链断裂。靠着率先攻克盐湖提锂技术活了下来。2010年上市。此后"小步快跑"式地在全球布局锂矿资源:阿根廷盐湖、澳大利亚锂矿、非洲马里……到2023年,赣锋锂业成为全球拥有最多锂资源量的企业。

2022年,赣锋锂业营收418亿,归母净利润205亿,李良彬以325亿身家成为江西首富。

然后锂价崩了。2024年,赣锋全年亏损14到21亿。跟天齐不同的是,赣锋的痛点不只是锂价下跌。天齐手里的格林布什矿成本极低,即便低价周期也亏得比别人少。赣锋的锂盐加工成本偏高,一旦锂价跌破一定水平,成本劣势就暴露了。2023年三季度,碳酸锂价格大跌时,天齐仍能赚16亿,赣锋只有1.6亿。十倍差距。

李良彬的应对不是收缩,是转型。2025年,他在内部发起"变革风暴",请了外部咨询公司做全面诊断,成立经营管理领导小组,目标是通过精细化管理实现大幅降本增效。他说了一句话:"向内求,专注做好小事、小创新以及节省小钱。"

更大的布局在下游。李良彬做了两个赌注:固态电池和电池回收。赣锋是目前中国少数同时覆盖氧化物、硫化物、聚合物三条固态电解质路线的企业,重庆10GWh固态电池基地已经投产,配套东风岚图和低空经济领域。第三代全固态电池能量密度420Wh/kg,通过了200°C热箱测试,硫化物电解质实现百吨级量产。

2024年3月,李良彬的儿子李承霖——96年生——被提拔为副总裁。父子兵上阵。2024年底,李承霖出席了赣锋在非洲马里锂辉石项目的投产仪式,一期年产能50.6万吨锂精矿。2025年2月,赣锋阿根廷Mariana盐湖项目投产。

李良彬的逻辑是:上行周期卖锂赚周期的钱,下行周期靠固态电池和回收赚技术的钱。不依赖单一周期,不在一条赛道上赌命。

他说的"保持战略定力,走出自己的节奏",翻译成数据就是:2025年一季度赣锋营收37.7亿,净亏3.56亿,亏损比去年同期收窄了近19%。不是反转,但在磨底。

四、中间环节的绞肉机

上游锂资源是周期的源头,但真正的绞肉机在中间环节——正极材料、电解液、隔膜、负极。这四种材料合起来占电池成本的70%以上,每一种都有自己的产能周期、竞争格局和出清逻辑。上游赚的是资源的钱,下游赚的是品牌的钱,中间这一层赚的是加工费。加工费的本质是:你比别人便宜一分钱,你就活着;贵一分钱,你就死。

先说正极材料,这是电池成本最大的单一组成部分,占比约40%。

磷酸铁锂正极材料是当前动力电池和储能电池的绝对主流路线,占动力电池装车量的81%以上。2020年比亚迪推出刀片电池之后,磷酸铁锂凭借成本和安全性优势开始逆袭三元材料,到2025年已经彻底确立了主导地位。储能领域更是磷酸铁锂的天下,占比超过99%。

这意味着:谁能做出最便宜的磷酸铁锂,谁就占据了整条锂电产业链中最大的材料市场。所有人都看到了这块蛋糕,所有人都冲了进来。

2022年底,磷酸铁锂材料价格17.3万元/吨。到2025年8月,3.4万元/吨。跌幅80.2%。全行业连续亏损超过36个月,6家上市企业平均负债率达67.8%。中国化学与物理电源行业协会副秘书长汤雁公开说了一句话,在行业的分量很重:"内卷式竞争消耗的是宝贵资源,透支的是整个产业的创新活力。"

数据更直接。扣除碳酸锂成本后,2025年前三季度行业平均售价约1.42万元/吨,平均成本约1.57到1.64万元/吨。每卖出一吨磷酸铁锂,倒亏一两千块。但不能停产。停产意味着丢失与宁德时代、比亚迪这些巨头客户的长协关系,丢了就再也拿不回来。于是所有人都在亏损中继续开工,用现金流给明天续命。

行业的人说了一句更扎心的话:"技术的溢价在成本面前不堪一击。头部材料厂为保现金流,含泪接亏本订单并非偶然。"

龙头湖南裕能的故事,是这个环节最有代表性的缩影。

湖南裕能2016年才成立,比很多同行晚了十年以上。但它的核心团队几乎全部出身于湘潭电化——一家有几十年历史的湖南国有化工企业。董事长谭新乔,1970年生,从湘潭电化质检处副处长做起,一路做到湘潭电化集团董事长,然后带着一帮老搭档出来创业。总经理赵怀球、三位核心技术人员,全是湘潭电化的"老兵"。他们不是从零开始,而是带着整套化工生产的管理经验和客户资源进场。

这批人做了一件事:把产能做到极致。2019年有效产能1.4万吨,2020年2.9万吨,2021年10.6万吨,2022年34.8万吨。三年翻了25倍。同时,宁德时代持股10.54%,比亚迪持股5.27%。两大电池巨头同时入股一家正极材料企业,在整条产业链上极为罕见。这意味着湖南裕能是宁王和迪王共同认可的核心供应商,订单有保障。

到2025年上半年,湖南裕能以30%的市场份额稳坐行业第一,半年产量超40万吨。宁德时代和比亚迪加起来消化了它的大部分产能。规模效应让它的单位成本低于行业平均水平,即便在全行业亏损的最差时段,湖南裕能的亏损幅度也远小于二三线厂商。

德方纳米是行业老二,市占率约14%。创始人孔令涌走的是技术路线——德方纳米独创了"自热蒸发液相法"制备磷酸铁锂,技术专利是它早期的核心卖点。2019年上市时,德方纳米是行业里唯一拥有独特工艺路线的正极材料企业,宁德时代是它的第一大客户。

但技术溢价扛不住产能过剩。2023年,德方纳米亏损16.36亿;2024年,继续亏损13.38亿,营收同比减少55%。毛利率从2022年的两位数跌到2024年的负4.64%——卖价连直接生产成本都覆盖不了。更危险的信号是:截至2025年年中,公司及子公司实际担保余额高达51.8亿元,占净资产的93%以上。净资产几乎全部质押。

然而在这种情况下,德方纳米仍在扩产14.88万吨新产能,相当于现有产能的近50%。这不是疯了,是被逼的。正极材料行业的规则是:规模决定成本,成本决定生存。不扩产就掉队,扩产就承担更大的亏损。这是一个没有退路的游戏。

万润新能是第三梯队的代表,2022年上市后连续三年亏损。但它做了一件关键的事:押注高压实密度磷酸铁锂,这是第四代产品,能量密度比普通产品提升15-20%。高压实产品供应紧张,加工费有溢价。2025年前三季度,万润新能磷酸铁锂销量24.67万吨,同比增长79.5%,综合毛利率开始回升。它赌的不是规模,是产品代差。

三个公司,三种策略:裕能赌规模和客户绑定,德方赌工艺独特性,万润赌产品升级。谁赌对了,要等这轮出清结束才知道。

再往下看,跨界者涌入让战场更加拥挤。磷化工企业川发龙蟒依托四川磷矿资源,与中创新航合作建了10万吨磷酸铁锂项目;钛白粉龙头中核钛白跟宁德时代合作,规划50万吨;汽车零部件企业富临精工转型做正极材料,签下宁德时代42万吨大单。这些跨界者的逻辑很统一:磷酸铁锂的核心原料是磷酸铁,而磷化工、钛白粉企业天然拥有磷资源,成本结构上有先天优势。

正是这些跨界者的涌入,把行业集中度从2022年的CR5约70%,打散到2023年的64.3%。蛋糕还在变大,但分蛋糕的人变得更多了。

转机在2025年下半年出现。储能订单爆发叠加新能源车旺季,磷酸铁锂行业进入"产销两旺"通道,头部企业开工率重新回到80%以上。2026年初,头部磷酸铁锂厂商宣布全系列产品加工费统一上调3000元/吨——这是连续亏损三年后第一次集体涨价,信号意义极大。万润新能说自己"处于高负荷运转状态",龙蟠科技与楚能新能源签了预计超450亿的长协。

但涨价能持续多久,取决于一个关键变量:高压实密度产品的渗透率。常规磷酸铁锂已经严重过剩,加工费被压到极限。第四代高压实产品供应紧张,议价能力强。谁能率先量产高压实产品,谁就能在下一轮竞争中拿到超额利润。这又是一场技术代差的竞赛,和光伏里BC对决TOPCon的逻辑一模一样。

再说电解液。一块锂电池里,电解液的成本占比不到10%,但它是性能和安全的关键——电解液的配方决定了电池的高低温性能、循环寿命和安全窗口。

电解液的核心原料是六氟磷酸锂,占电解液成本的40%以上。2022年六氟磷酸锂价格高点超过60万元/吨,到2024年底跌至不到5万。行业里除了天赐材料和新宙邦两个龙头以外,其余企业全部亏损。龙头靠的是一体化布局——天赐材料从液态锂盐到电解液自产自销,成本比外采低30%以上,这是它在价格战里活下来的核心。

2025年的反转来得比所有人预想的都快。六氟磷酸锂价格全年涨幅超过240%,成为整条锂电产业链中价格弹性最大的品种。背后的驱动力是:储能需求爆发拉动下游电池厂满产,电解液需求跟着放量,而六氟磷酸锂经过两年的产能出清后,供给弹性已经大幅收窄。头部企业订单排满,二线厂商在出清后无力复产,供需在极短时间内从过剩翻转为偏紧。

2026年上半年,六氟磷酸锂供需偏紧格局难以改变。行业新增产能释放规模有限。电解液这个环节的特殊之处在于:它的供需拐点来得比其他环节更早、更猛,因为它的产能建设周期短、出清也快。当其他环节还在磨底的时候,电解液已经率先进入卖方市场了。

隔膜是四大主材里格局最集中的环节,也是竞争最残酷的。

隔膜只有几微米到几十微米厚,但它是锂电池安全性的最后一道物理屏障——正负极之间如果没有隔膜,电池会直接短路起火。隔膜的制造需要极高的工艺一致性和洁净度,资本门槛和技术门槛都远高于正极材料。一条隔膜产线的投资通常在2到3亿元,从建设到达产需要一年以上,而且良率爬坡期极长。

这意味着隔膜行业天然倾向于寡头垄断。恩捷股份是全球隔膜龙头,市占率遥遥领先第二名。它的创始人李晓明、李晓华兄弟来自云南玉溪,从烟草包装薄膜起家,2018年通过收购上海恩捷跨界进入锂电隔膜,三年后市值突破三千亿,成为全球第一。恩捷的核心壁垒是产能规模和成本——同样的隔膜产品,恩捷的单位成本比二三线厂商低20%到30%。

2024年下半年,恩捷做了一件让行业震动的事:主动发起价格战。在行业本已供大于求的情况下,龙头主动降价,不是为了抢市场,而是为了杀死竞争对手。价格战的逻辑很简单:隔膜行业的固定成本极高,小厂的产能利用率本来就不足,龙头一降价,小厂的亏损立刻从"微亏"变成"失血",现金流断裂只是时间问题。

恩捷亏得起。它有全球最大的产能规模来摊薄固定成本,有宁德时代、比亚迪等核心客户的长协保底,有多年积累的技术壁垒让竞争者无法在品质上弯道超车。它把价格打到自己微亏、别人大亏的水位线上,然后等。

等到对手出清的那一天,恩捷就能拿回定价权,而且定价权会比以前更大——因为能跟它竞争的人更少了。

负极材料相对平稳。石墨负极是当前的主流,中国占全球产能的90%以上,贝特瑞、杉杉股份、璞泰来是头部三强。这个环节的产能过剩也存在,但程度不如正极和电解液那么极端。2025年的变化在于:快充技术对负极提出了新要求。硅碳负极的容量是石墨的十倍,但体积膨胀和循环稳定性是技术难题。谁先解决硅碳负极的量产问题,谁就掌握了下一代负极的入场券。贝特瑞已经建成0.5万吨硅基负极产能,在建4万吨,是这条赛道上跑得最快的。

四大主材加在一起,呈现出一个共同的规律:行业高峰时所有人都能赚钱,所有人都扩产;行业低谷时只有成本最低、客户最稳、技术最领先的那一到两家能活,其余的被价格绞杀。中间环节赚的是加工费,加工费的本质是效率差——你比别人多省一分钱,你就多活一天。这是制造业最原始、最残忍的竞争法则。

这条链上每一个环节的故事,都指向同一个结论:产能过剩不是终点,产能出清才是。过剩让所有人痛苦,出清让活下来的人获得超额利润。问题只在于:谁能活到那一天。

五、碳酸锂价格的V型反转

2025年的碳酸锂价格走出了一条教科书级的V型曲线。

上半年,供应过剩叠加关税政策打压,价格从年初76400元/吨一路跌到6月底的58000元/吨,创下近年历史新低。这个价格已经跌破了大部分锂盐企业的完全成本线(约7到8万元/吨),高成本产能开始被迫减产或停产。

下半年转机来了,三股力量同时发力。

第一股:反内卷政策落地。2025年7月,工信部召集14家主流锂电企业负责人座谈,会后行业理解为减产提价进入"政策背书"阶段。宁德时代旗下的枧下窝锂矿停产,带来供给冲击,两个月内碳酸锂价格反弹40%。

第二股:储能需求爆发。2025年中国储能锂电池前三季度出货量430GWh,已经超过2024年全年总量的30%。新增装机151GWh,同比增长53%。储能成了碳酸锂需求的第二条腿,而且增速比动力电池更快。

第三股:抢出口潮。2026年1月,财政部和税务总局联合宣布电池产品增值税出口退税率将从9%下调至6%(2026年4月起),2027年起完全取消。为了赶在政策落地前出货,下游电池企业加速采购原材料,碳酸锂需求被提前释放。

三股力量叠加,碳酸锂价格从年中5.8万一路拉升,年底接近12万,到2026年1月突破17万。截至2026年3月25日,电池级碳酸锂市场价约15万元/吨。

价格中枢从5万级别回到了10到15万的区间。天齐锂业董事长蒋安琪在行业大会上说了一句话:"2026年全球锂需求量预计将达到200万吨碳酸锂当量,基本达到供需平衡。"

但这不意味着所有人都解套了。碳酸锂15万的价格,对于拥有格林布什矿的天齐来说是暴利,对于锂云母路线的高成本产能来说只是刚好保本。价格回升的过程,同时也是分化加剧的过程:低成本产能赚大钱,高成本产能赚小钱或者刚好不亏,最高成本的那批被永久淘汰。

这就是周期的本质。它不杀所有人,只杀最弱的那一批。然后把他们的市场份额送给活下来的。

六、固态电池:下一代的门票

液态锂电池能量密度的天花板正在逼近。磷酸铁锂电池的能量密度上限约210Wh/kg,三元锂电池约350Wh/kg。无论怎么优化工艺,液态电解质的物理极限就在那里。

固态电池用固态电解质替代液态电解质,能量密度可以突破500Wh/kg,循环寿命超过万次,不含易燃液体,安全性从根本上改善。欧阳明高院士的判断是:2027年轿车小批量装车,2030年规模量产。

这不是一个遥远的概念。

宁德时代已经建成10Ah级全固态电池验证平台,计划2027年小批量生产,硫化物加卤化物复合电解质体系,能量密度突破500Wh/kg。比亚迪计划2027年批量示范装车,2030年大规模上车。国轩高科的金石电池0.2GWh中试线已经贯通,良率90%。赣锋锂业在重庆建成10GWh固态电池基地,第三代全固态电池能量密度420Wh/kg,硫化物电解质百吨级量产。

技术路线之争已经出现。硫化物路线电导率最高但成本贵、工艺复杂;氧化物路线稳定性好但规模化困难;聚合物路线成熟度高但电导率差。宁德时代押硫化物,赣锋锂业三条路线并行,比亚迪全面储备。

值得注意的是,日本在全固态电池申请专利中占比36%,中国27%,韩国18%。丰田、本田、三星都把固态电池视为弯道超车的战略机会。中国在液态锂电池时代建立的绝对领先,在固态电池时代并不能自动延续。

这一仗的赌注比BC对决TOPCon更大。液态锂电池时代,中国靠规模和成本赢了全世界。固态电池时代,如果核心专利和工艺落在日韩手里,中国锂电产业链过去十五年建立的全球主导地位,可能在三到五年内被改写。

欧阳明高的提醒值得反复读:"日本和欧美在全固态电池方面加大研发力度,意图改变目前在液态锂电池方面落后于中国的局面。"

中国不能在固态电池上犯错。这不是一个可以落后再追赶的领域,因为电池技术一旦换代,围绕旧技术建立的产能、供应链、客户关系全部重置。

七、资源国的牌桌在变

锂电材料的终极变量不是技术,是资源。中国锂资源对外依赖度超过60%,而锂资源的地缘政治风险正在快速升级。

2025年,刚果(金)宣布钴出口禁令,钴中间品价格从5.95美元/磅飙升至24美元/磅,涨幅超过300%。虽然后来改为出口配额制,但2026到2027年的年度出口配额仅相当于2024年矿山产量的44%。

2026年3月,津巴布韦传出锂矿出口禁令消息,碳酸锂价格应声跳涨。非洲正在成为锂资源的重要增长极,但政治风险始终悬在头上。

智利对SQM的税务纠纷已经影响到天齐锂业的投资收益。澳大利亚部分矿山因低价停产后,在锂价反弹时是否复产、以什么节奏复产,成了供给侧最大的不确定性。

中国的应对是多元化。国内方面,青海盐湖、西藏盐湖、江西锂云母三条提锂路线持续推进。海外方面,赣锋在阿根廷和马里,天齐在澳大利亚和智利,宁德时代通过入股和投资布局了多个海外矿权。

但多元化不等于安全。资源国越来越倾向于用矿产换话语权。印尼对镍矿出口的管制已经是前车之鉴。锂电材料产业最终的安全底线,不是拿到更多矿,而是降低对矿的依赖。

回收就是那条路。一块动力电池的服役寿命通常是6到8年,中国第一批大规模装车的新能源车电池正在进入退役高峰期。废旧电池中锂的回收率可以达到90%以上,相当于一座"城市矿山"。赣锋锂业把电池回收作为战略级业务,宁德时代通过子公司邦普循环布局回收体系。

这条逻辑的终点是:当回收量足够大的时候,中国锂电产业就不再需要那么多进口矿石了。资源国的牌就没那么好打了。

八、出清的信号和格局的终点

回看2025到2026年的数据,几个出清信号正在同步出现。

碳酸锂价格站稳10万以上,主流锂盐企业恢复盈利。磷酸铁锂正极材料加工费上调3000元/吨,行业龙头开工率回到80%以上。电池出口退税政策收紧,倒逼低效产能退出。四部门联合召开座谈会,明确提出优化产能规划、规避过剩风险。

2026年初,全球动力加储能电池出货量预计达到2313GWh,同比增长25%。中国新能源乘用车2025年零售销量1280.9万辆,同比增长17.6%。储能新增装机预计2026年达到194到265GWh,同比增长30%到60%。需求端没有任何放缓的迹象。

供给端则在收缩。过去两年资本开支大幅缩减,新增产能释放节奏放慢。磷酸铁锂、六氟磷酸锂等关键材料出现供应偏紧。行业正在从"买方主导"转向"结构性卖方市场"。

比较的坐标是2015年的稀土行业整合。整合前,中国稀土开采权分散在上百家企业手中,恶性竞争导致价格长期低迷,中国虽然拥有全球最大的稀土储量,却没有定价权。2015年后,政府主导整合为六大集团,淘汰非法产能,稀土价格回升,中国重新拿回了定价话语权。

锂电材料正在走同一条路。从百花齐放到头部集中,从价格踩踏到有序定价。不同的是,锂电材料的出清更多靠市场力量而非行政命令。亏损就是最好的淘汰机制——连续亏损36个月之后,能撑下来的,要么有矿,要么有技术,要么有现金,要么三样都有。

活下来的格局会是:锂资源端,天齐和赣锋双雄并立,各自手握全球顶级矿产;正极材料端,湖南裕能、德方纳米、当升科技占据前三;电解液端,天赐材料和新宙邦主导定价;隔膜端,恩捷股份继续一家独大。电池端,宁德时代和比亚迪合计份额超过50%,通过长协锁定材料产能,把整条链绑成一体。

散兵游勇的时代结束了。每一个环节都在走向寡头化。而寡头化的终点,是定价权的重建。

碳酸锂从60万跌到5.8万再涨回15万,这条V型曲线不是市场失灵,是周期在做它该做的事:用价格消灭过剩产能,用亏损筛选出最强的玩家,然后把定价权交给他们。

中国用十五年建成了全球最完整的锂电材料产业链。从一块盐湖里的卤水,到一辆特斯拉里的电池包,中间的每一个化学反应、每一道涂覆工序、每一片隔膜的微米级精度,都在中国完成。这个体系经历了从无到有、从有到多、从多到剩的全过程,现在正在完成最后一步:从剩到精。

等这一步走完,没有人会再叫它内卷。它会有一个新名字:全球锂电材料的中国定价权。

以上为产业逻辑分析,不构成投资建议。

中文

二十年下来,我身边靠交易真正实现财富跃迁的人,一个都没有。唯一的例外是我前老板,做高频交易的,但那本质上是基础设施生意,拼的是硬件延迟和算法,不是盘感和判断,跟普通人理解的”做交易”完全不是一回事。

不是说做交易的人不聪明。恰恰相反,短线做得好的那几个,智商、反应速度、信息敏感度都是顶尖的。有人在08年四万亿行情里翻了三倍,有人在15年杠杆牛里资产破了八位数,有人在16/17年供给侧改革商品牛市行情里三个月翻了四倍。饭局上聊起操作,全桌人都听得入迷。

但时间拉到十年、二十年,这批人的账户净值几乎都回到了原点附近,有些在原点以下。赚到的钱,在后来某一次”有把握”的交易里还了回去,再多还一点。

反过来,我认识的真正把财富做起来的人,做的事情都极其无聊。09年买了贵州茅台拿到现在的,12年建仓腾讯没动过的,15年买了谷歌一直攒着的,19年看明白动力电池格局后重仓宁德时代的。他们在饭局上没什么可讲的”操作”,因为操作就三个字:买了、等。

这两类人之间的差距,不是能力的差距,是模式的差距。

交易的底层假设是:我比市场聪明。我能捕捉别人看不到的信号,在波动中反复收割。短期内这个假设可以成立,但它要求你次次都对,至少对的次数远多于错的次数,而且亏的时候亏得少、赚的时候赚得多。长期维持这个胜率,人类的心理结构扛不住。一次上头,一次侥幸,一次不甘心的加仓,几年的积累就没了。

投资的底层假设完全不同:我不比市场聪明,但我比大多数人更愿意花时间去搞懂一个行业和一家公司。找到一个长期向上的趋势、一家成本结构领先的企业、一类被市场错杀的资产,然后用时间换空间。不要求你每次都对,只要求在大方向上不犯致命错误,然后坐得住。个人很推崇冯柳的“弱者体系”投资哲学。

交易赚的是波动的钱,投资赚的是增长的钱。波动是零和博弈,你赚的就是对手盘亏的,扣掉手续费、滑点、税,所有参与者的长期平均回报是负数。增长是正和博弈,企业利润在涨、经济在扩张、通胀在推升资产价格,你赚的是整个系统膨胀的那一份。只要不主动退出,时间本身就在替你赚钱。

那为什么绝大多数人还是选择交易?

因为交易有即时反馈。今天买明天卖,赚了,多巴胺立刻到账。投资的反馈周期太长,买入之后可能一两年什么都不发生,甚至浮亏30%,大脑会不停地问你:是不是错了?要不要跑?这种煎熬比亏钱更难受。

深度研究就是对抗这种煎熬的武器。当你真正搞清楚了一个行业的产能周期走到了什么位置,一家公司的成本优势到底能不能扛过低谷,一条技术路线是真壁垒还是伪护城河,短期的价格波动就不再是恐惧的来源,而是加仓的信号。你不需要盯盘,因为你知道手里的东西值多少。

不做研究的”长期持有”是赌博,做完研究的”长期持有”才是投资。前者扛浮亏靠信仰,后者扛浮亏靠认知。信仰会崩,认知不会。

财富的本质是延迟满足。每一个”我再等等”的决定,都是在跟自己的多巴胺系统对抗。扛过去的人,时间给他复利。扛不过去的人,反复在波动里交学费,最后发现学费比本金还贵。

看过足够多公司的兴衰之后,有一个规律反复出现:所有在行业底部活下来、并在下一轮周期里拿到超额利润的企业,做的都是同一件事。不是精准择时,不是高抛低吸,而是在最差的年份里看清方向、继续投入,然后等。

企业是这样,个人也是这样。

花时间去研究行业,花时间去理解公司,在别人交易的时候选择投资,在市场恐慌的时候选择加仓,在所有人都在讨论择时的时候选择不择时。这些话听起来老套,但能做到的人,二十年后的净值会替他回答一切。

Invest, don’t trade. 不是鸡汤,是所有真实账户教给我的唯一结论。

中文