Jaedon保险加密笔记@99btc1·6 May如果人的一生只能有一份保险,那一定是香港医疗险! 不是储蓄险,也不是重疾险,更不是寿险 理由很简单👇 🧠 为什么是医疗险? 1️⃣ 住院是人生“必然事件” 你身边见过一辈子没住过院的人吗? 答案:几乎没有 2️⃣ 住院开销巨大 + 医疗通胀 每年医疗通胀约 10% 现在住得起,不代表10年后还住得起 3️⃣ 家庭和睦,不需要做道德选择 假设家里有一个人得病,是整个家族的事儿 消耗整个家族成员的时间,花整个家族成员的钱 个人的钱并不是个人的,而是整个家族成员的 4️⃣ 真生病时,收益不重要 能不能得到更好的治疗,才是第一位的 🛏️ 你只会关心: 住得起好医院吗? 用得起好药吗? 请得到更好的医生吗? 🇭🇰 为什么是香港医疗险? 和内地保险相比: 💰 更少保费 🌍 保障范围更广 💵 理赔金额更多 ❓每年保费几千块贵? 👉 请问:是药贵,还是保费贵? ✅ 如果你也想了解自己适不适合?能不能买? 或者已经有内地医保/百万医疗,还需不需要香港医疗险? 📩 欢迎+V:jaedon27 咨询,一对一帮你分析#香港医疗险 #医疗通胀 #家庭保障 #高端医疗 #保险怎么买Çevir 中文000791

Jaedon保险加密笔记@99btc1·24 Nis✨为什么要买香港重疾险?这篇讲透底层逻辑✨ 很多人以为重疾险=“怕生病没钱治” 其实它的作用,比你想象的大太多👇 一、为什么要买重疾险? 1️⃣ 很多人不愿买医疗险 👉 想用重疾险来提供治疗资金 💡 所以重疾保额至少50万美金才够 2️⃣ 医疗体系外的开销 🏥 黄牛挂号费 🤝 请人帮忙的辛苦费 🏨 酒店、房租 ✈️ 机票 ……这些医疗险基本不报 3️⃣ 补偿患者的终身收入 即使痊愈 收入也很难回到原来水平 4️⃣ 补偿患者家人的收入 家人要去陪伴、照顾 无法正常工作 家庭经济双重打击 二、为什么要买香港重疾险? 💰 同样保费 ✅ 保障范围更广 ✅ 理赔金额更多 📊 内地重疾险:保额固定、无分红 📈 香港重疾险:保额有分红,每年2-3%抗通胀 ⚖️ 同样的病,香港定义更宽松,获赔更早 🔄 多次理赔、父母身故豁免、首10年赠送保额…… ✅ 一句话总结 买重疾险,不是为了“生病有钱治” 而是为了: 🔸 治疗资金 🔸 隐性开销 🔸 自己未来的收入 🔸 家人的收入 而香港重疾险,用同样的保费 给你更大的保障 + 更久的抗通胀能力 💬 你觉得重疾保额多少才够?评论区聊聊👇 📩 如您对上述香港保险产品感兴趣👉 欢迎+V:jaedon27 咨询 #香港重疾险 #重疾险怎么买 #保险科普 #家庭保障 #抗通胀Çevir 中文00037

Jaedon保险加密笔记@99btc1·25 Mar想入行香港保险? 第0步是有香港身份(临时/永居都行) 第1步是考牌 考牌很多人被“卷一、卷三”绕晕了 今天一篇帮你理清楚👇 📝 考试速览 香港保险中介人资格考试由职业训练局(VTC) 主办 想做长期保险(含储蓄/重疾/医疗),必须考 卷一 + 卷三 🔹 卷⼀:保险原理及实务(必考) 🔹 卷三:长期保险(储蓄险、重疾险、寿险、医疗险等) 🧾 报考流程 1️⃣ 注册VTC账号 官网:vtc.edu.hk/cpdc 提前准备好身份证/护照照片 2️⃣ 选择考试时间 每月都有场次,建议提前1-2个月报名 热门月份(如3月、9月)名额紧张 3️⃣ 缴费 每卷约 200–300港币 支持信用卡、支付宝香港等 4️⃣ 线上或线下考试 可选电脑应考或纸笔考试 成绩当场出(电脑考)或1–2周后公布 📚 备考资料推荐 我这有亲测最好用的考牌资料: 精简教程 + 过往真题 + 刷题模拟考APP (全免费) 💡 通关技巧 ✅ 卷一:重在理解,不是死记 保险原则(最大诚信、可保权益、近因原则等) 监管架构(保监局IA、投诉机制) 一定要理解逻辑,靠背容易混淆 ✅ 卷三:长期保险是重点 产品类型:储蓄险、重疾险、医疗险、年金 分红机制、保证与非保证部分 投保流程、核保、理赔实务 这部分和实际工作高度相关,值得细学 ✅ 时间分配 建议 卷一 1周 卷三 2周 每天1–2小时,刷题 + 看教材结合 ✅ 考试当天 带齐身份证/护照 提前30分钟到考场 电脑考记得检查设备 ⚠️ 避坑提醒 🔺 别只刷题不看教材 题海战术能过,但理解不透,后面面试和展业会吃力 🔺 别同时报两卷 除非全职备考,否则建议分次报考 先卷一,再卷三,稳扎稳打 🔺 成绩有效期 通过后成绩长期有效 但入行后需挂靠保险公司 🎯 考完只是开始 拿到牌照 ≠ 马上能卖保险 你还需要: 🔹 挂靠保险公司 本人在香港最顶级资源的港险团队,线上线下双通道获客成交,欢迎咨询了解 ✨ 最后想说 香港保险牌照并不难考,是个人都能考过 如果你正在备考,或者准备入行 欢迎在评论区留下 “备考” 我发你整理好的备考资料清单📩Çevir 中文00032

Jaedon保险加密笔记@99btc1·6 Mar宏利守护无间,为什么我首推给买重疾险的年轻人 📍 香港保险市场的“卷王”产品! 今天深度拆解宏利(Manulife)这款【守护无间危疾保】,真的把“性价比”和“安全感”拉满了! 🛡️ 保障范围超能打,涵盖121种疾病 全面覆盖60种严重危疾、44种早期危疾及17种儿童疾病 。 连“非危疾原因”住进ICU(深切治疗部)满3天或5天也能赔,最高赔付100%保额 。 甚至连投保前未发现的先天性疾病也保障,对少儿投保非常友好 。 🚀 首10年免费送!保障直接加码50% 30岁男士投保10万美金,前10年不幸患重疾,直接赔付15万美金 。 这额外的50%保额是免费赠送的,保费按原保额收,性价比极高 。 💰 癌症病人的“工资条”,每月领5%现金 不幸患癌最怕断了收入?确诊一年后若仍在治疗,可选择每月领取5%保额 。 最高可领足500%保额(即保额的5倍),就像有一份稳定的工资帮你度过难关 。 针对癌症(5次)、心脏病/中风(2次)等高发重疾提供多次赔付守护 。 🔄 不仅是保障,更是养老“存钱罐” 自带红利锁定功能!从第20个保单周年日起,每5年可锁定高达50%的红利 。 锁定的红利可以随时提取,也可以积存生息,实现保障与财富增值双赢 。 保证保费在缴费期内维持不变,资产配置稳如泰山 。 ✅ 总结评价: 这是一款集“重疾高保额+多重赔付+癌症现金流+储蓄增值”于一体的全能型选手。特别适合预算稳健、看重长期保障和资产配置的家庭。 对这款产品感兴趣的欢迎骚扰Çevir 中文00042

Jaedon保险加密笔记@99btc1·28 Şub宏利2026开年王炸!「宏挚家传承」——长期主义者的财富答案 🌟 它是什么? 宏利2026年1月全新推出的「宏挚家传承保险计划」,一款专为长线财富累积+家族传承量身打造的分红储蓄险。 与王牌产品「宏挚传承」组成“文武双状元”黄金组合 ⚔️ 宏挚传承:前期高回报+灵活提取,应对人生重大支出 🛡️ 宏挚家传承:长期稳健增值+无缝传承,守护家族财富基石,23年冲刺6.5%、传承功能卷出新高度👇 📈 收益表现:用数据说话 以5年缴、总保费100万美元为例: ✅ 第6年:预期回本,快速筑牢安全垫 ✅ 第15年:本金翻倍 ✅ 第27年:预期IRR达6.5%,登顶市场天花板 总结一句话,追求短期收益选宏挚传承,追求中长期收益选宏挚家传承 🎯 三大创新功能,传承从未如此简单 1️⃣ 「挚易取」——市场首创家人代取功能 第3个保单周年日起,可授权一位家人代您提取保单价值(最高50%),孩子留学急需用钱?父母看病需要应急?无需您亲自操作,一笔保单全家共享,但始终由您掌控。 2️⃣ 「灵活取」——全球转账无障碍 支持定期提取,可直接转账至家人海外账户!子女教育、父母养老、海外置业、慈善捐赠……一张保单覆盖全生命周期、跨地域的资金需求。 3️⃣ 「传意选」——精准定向传承 可预设受益人领取方式(如按年龄、按事件触发),保单可分拆给多位后备受保人,身故金可类信托发放,避免争产纠纷,真正“传得明白、守得安心”。 📊 市场横向对比 与友邦、保诚等同级产品相比: 预期IRR:第27年6.5%登顶,比第2名快1-3年,比垫底快23年 传承功能:首创「挚易取」+「传意选」,市场唯一覆盖家人代取+跨境转账+精准传承的全链条方案 👥 适合谁? ✅ 有中长期财富规划(10年以上)的家庭 ✅ 希望保单灵活支配+家人代管的忙碌人士 💡 投保小贴士 需本人赴港面签,提前规划行程✈️ 与「宏挚传承」搭配配置,可同时满足中期提取+长期增值双目标 #香港储蓄险 #宏利保险 #宏挚家传承 #财富传承 #长期资产配置 #复利奇迹Çevir 中文20059

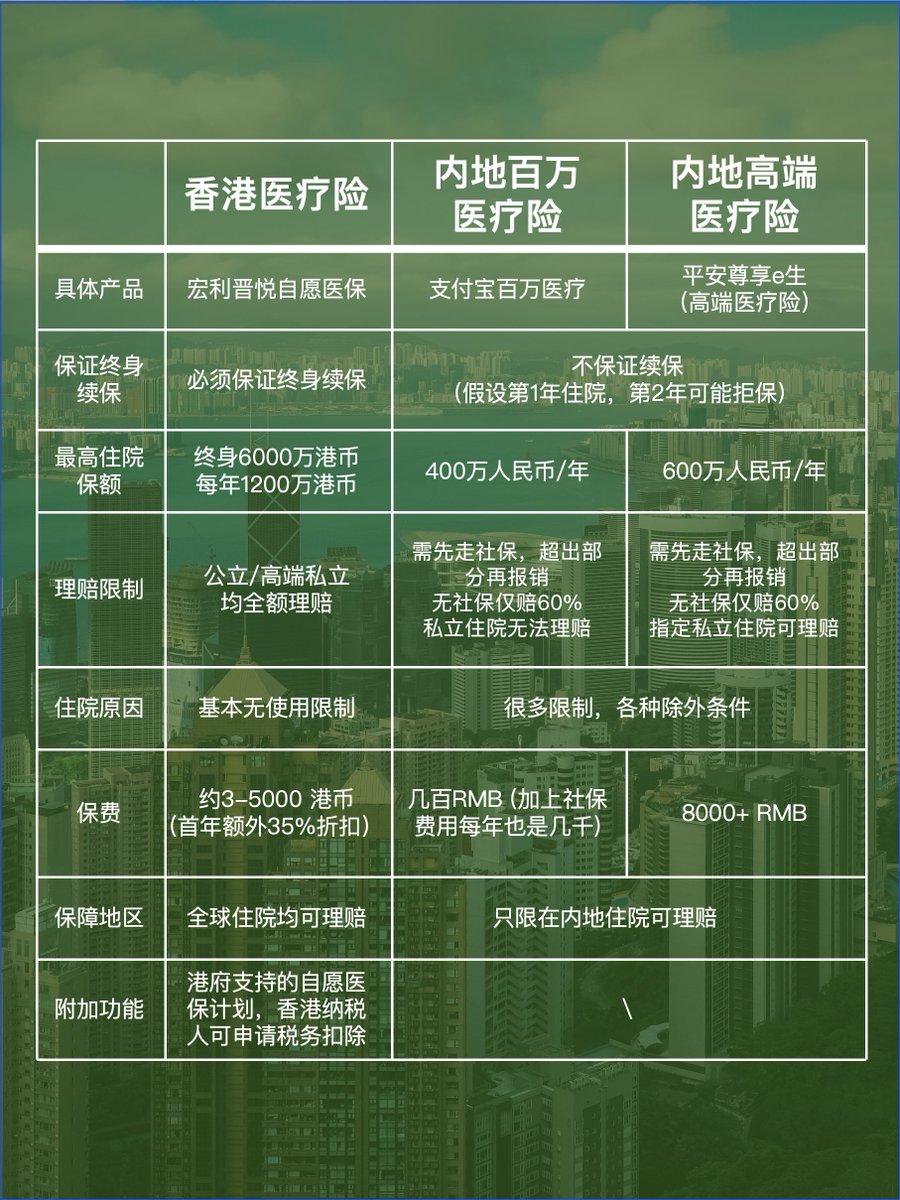

Jaedon保险加密笔记@99btc1·12 Şub香港医疗险 vs 内地医疗险 三款热门产品深度对比,看完不再纠结👇 🇭🇰 宏利晋悦自愿医保(香港) ✅ 保证终身续保:必须保证!第1年住院,第2年照样保 💰 最高保额:终身6000万港币|每年1200万港币 🏥 理赔限制:公立/高端私立全额理赔,不限清单 🚫 住院原因:无限制,不玩除外文字游戏 💵 保费:3,000–5,000港币/年(首年再享35%折扣) 🌍 保障地区:全球住院均可理赔 🎁 附加功能:港府认可医保,香港居民可抵税 🇨🇳 支某宝百万医疗(内地) ❌ 保证终身续保:不保证!今年住院,明年可能拒保 💰 最高保额:400万人民币 🏥 理赔限制:需社保先行,无社保仅赔60%;私立住院不赔 🚫 住院原因:很多限制+各类除外责任 💵 保费:几百元/年(加上社保,每年实际支出≈几千) 🌍 保障地区:仅限内地 🎁 附加功能:无 🇨🇳 平安尊享e生(高端医疗险·内地) 🔒 保证终身续保:通常为一年期,不保证续保 💰 最高保额:600万人民币 🏥 理赔限制:需社保先行,无社保仅赔60%;仅限指定私立住院 🚫 住院原因:存在一定除外条款 💵 保费:8,000+ 人民币/年 🌍 保障地区:国内 🎁 附加功能:无 💡 一句话总结 🔹 香港自愿医保:终身续保是底牌!高保额+全球赔+无限制,适合看重长期稳定和跨境医疗的朋友。 🔹 内地百万医疗:保费低、门槛低,但续保风险大,私立医院基本无缘。 🔹 内地高端医疗:保额高、体验好,但不保证终身续保+社保依赖,续保不确定性仍在。 📌 投保小贴士 医疗险最怕的不是生病,是生病后被“断保”💔 香港医疗险是又便宜又好的产品 📩 如您对上述产品感兴趣 👉 欢迎+V:jaedon27 联系,进一步深入交流~Çevir 中文20051

Colin Wu@colinwu·10 Şub每年香港大会的李林饭局,都有一点之前乌镇圆桌的感觉,里面座位如何排如何坐,有点小小山东学(座位政治学),李林准备了好几年的机构级交易所不知道什么时候会最终推出Çevir 中文3738334.4K17

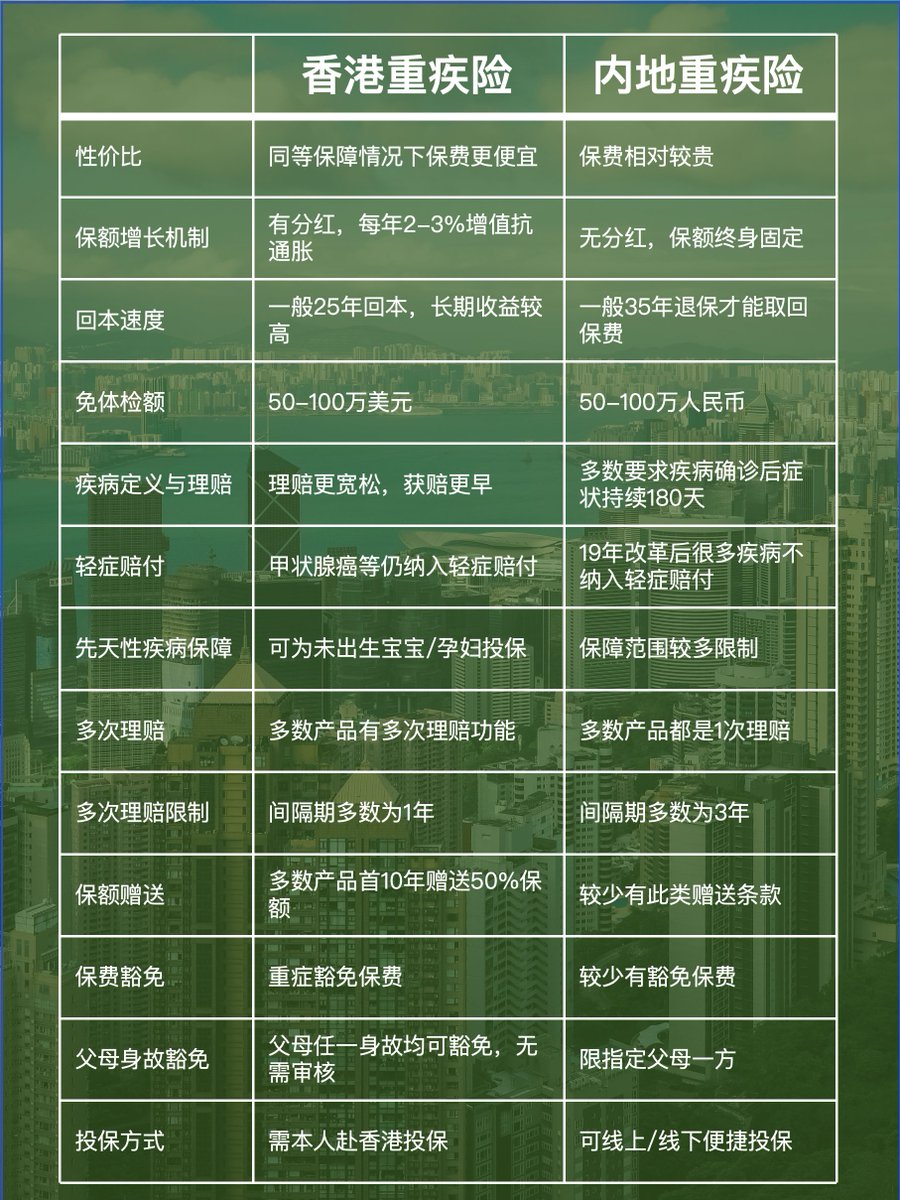

Jaedon保险加密笔记@99btc1·11 Şub香港重疾险vs 内地重疾险怎么选? 一篇帮你理清核心差异,找到最适合自己的保障! 🛡️ 💰 性价比与收益 香港重疾险 💸 保费:同等保障下更便宜 📈 保额增长:带分红,年增约 2-3%,抗通胀能力强 ⏳ 回本速度:一般 25年 可回本,长期收益更高 内地重疾险 💸 保费:相对较高 📈 保额增长:无分红,保额终身固定 ⏳ 回本速度:一般需 35年 退保才能取回本金 ⚖️ 保障内容与理赔 香港重疾险 🏥 疾病定义:较宽松,获赔时间更早 🩺 轻症赔付:甲状腺癌等仍可按轻症赔 👶 先天性疾病:可为未出生宝宝或孕妇投保 🔄 多次理赔:多数支持,间隔期通常 1年 内地重疾险 🏥 疾病定义:较严格,常要求确诊后持续 180天 🩺 轻症赔付:2019年后部分疾病不再纳入轻症 👶 先天性疾病:保障范围较严格 🔄 多次理赔:多数仅 1次,间隔期常为 3年 🎁 附加权益与投保 香港重疾险 🎯 保额赠送:首10年多数送 50% 保额 🛡️ 保费豁免:重症可豁免保费 👨👩👧 父母身故豁免:父母任一身故均可豁免,无需审核 ✈️ 投保方式:需赴港 面签 内地重疾险 🎯 保额赠送:较少有赠送政策 🛡️ 保费豁免:较少有豁免条款 👨👩👧 父母身故豁免:通常限指定父母一方 📱 投保方式:支持 线上/线下,便捷灵活 ✅ 适合人群总结 📍 香港重疾险 → 适合追求 长期抗通胀、保障灵活、多次赔付、高免体检额,且可赴港投保的人群。 📍 内地重疾险 → 适合偏好 稳定保障、便捷投保、人民币资产配置,注重当下确定性的用户。 💡 小贴士 如果看重长期保额增长与多次理赔,香港重疾险更值得考虑。 如果注重投保便利性、内地产品更省心。 建议结合自身居住地、财务规划和家庭需求综合选择,也可搭配配置哦!Çevir 中文00043

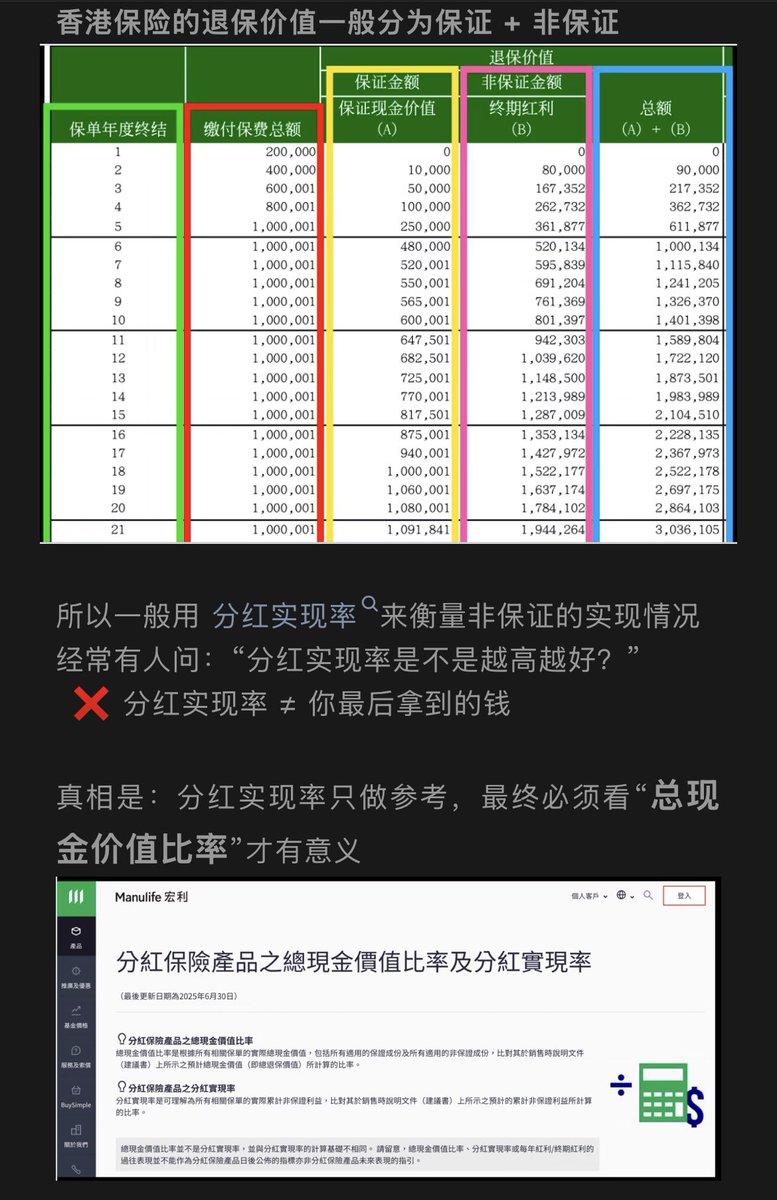

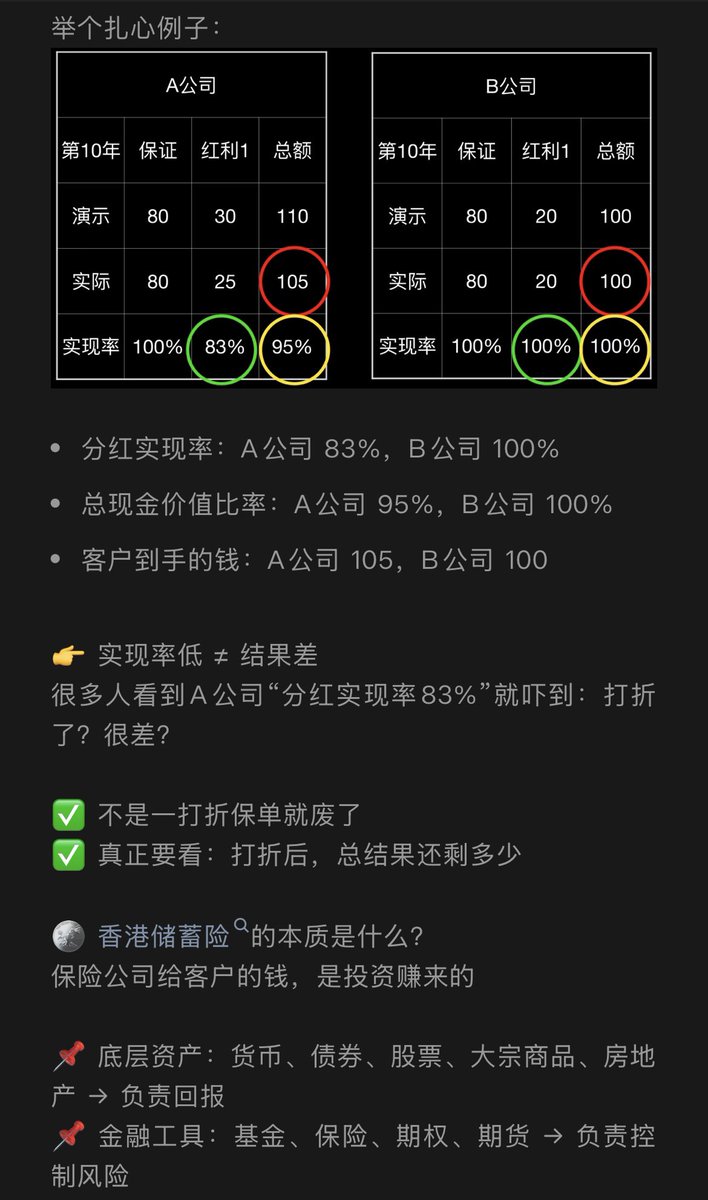

Jaedon保险加密笔记@99btc1·9 Şub香港和内地储蓄险,选哪个更“香”? 一张图看懂区别,找到最适合你的那张保单!👇 🇭🇰 香港储蓄险 🔹 产品形态:储蓄分红险 🔹 核心定位:长期资产配置 + 复利增值 🔹 收益情况:预期收益 ≈ 6% 左右(长期) 🔹 分红机制:多元来源,灵活性强 🔹 账户灵活度:支持部分提取、保单拆分 🔹 货币选择:多币种配置,对冲汇率风险 🔹 适合人群:追求长期增长、接受时间换空间 🔹 投保方式:需赴港面签✈️ 🇨🇳 内地储蓄险 🔹 产品形态:增额终身寿 / 年金险 🔹 核心定位:稳定储蓄 + 确定性为主 🔹 收益情况:稳定收益 ≈ 2% 左右 🔹 分红机制:相对单一 🔹 账户灵活度:灵活性有限 🔹 货币选择:人民币为主 🔹 适合人群:偏好稳健储蓄,不在意高增值 🔹 投保方式:线上/线下均可 ✅ ✨ 总结一下: ✔️ 香港储蓄险——适合有长期规划、能接受一定波动、追求更高收益和灵活性的你。 ✔️ 内地储蓄险——适合追求绝对稳定、偏好确定低收益的你。 💡 投保小贴士: 明确自己的财务目标再选择 长期持有才能发挥复利效果 做好风险分散,不把所有资金放同一个篮子 如果有跨境资产配置、子女教育金、养老规划等需求,香港储蓄险更合适 如果单纯想做安全稳健的储蓄,考虑内地 #储蓄险怎么选 #香港保险 #内地保险 #资产配置 #理财规划 📩 如您对上述香港储蓄险产品感兴趣 👉 欢迎+V:jaedon27 联系,进一步深入交流~Çevir 中文10045

Jaedon保险加密笔记@99btc1·29 Oca香港共识大会 2026 ✅ 主题:Consensus Hong Kong 2026 📅 时间:2月10日-12日 📍 地点:香港会议展览中心 📝 简介:Consensus Hong Kong 2026是CoinDesk主办的亚洲顶级区块链与Web3会议 #ConsensusHongKong #Consensus2026 #香港共识大会 #Web3会议 #区块链峰会 #Web3 #Solana #香港活动 #香港Web3 #行业峰会Çevir 中文00050

猴哥🐒@monkeyjiang·2 Oca去年有个群友急用人民币 用U在香港买了块百达翡丽 发票和包装先直邮回了国内 回去的时候直接带着手表 到国内折价20%卖掉 总耗时不到4天,变现110万CNYÇevir 中文252391.1K749.9K302