PIGUŁA RYNKOWA 10.04

🔎 Wniosek na start: zboża pozostają pod presją podaży i raportu USDA, oleiste są relatywnie mocniejsze, a głównym źródłem zmienności nadal pozostają ropa, Bliski Wschód i logistyka przez Ormuz.

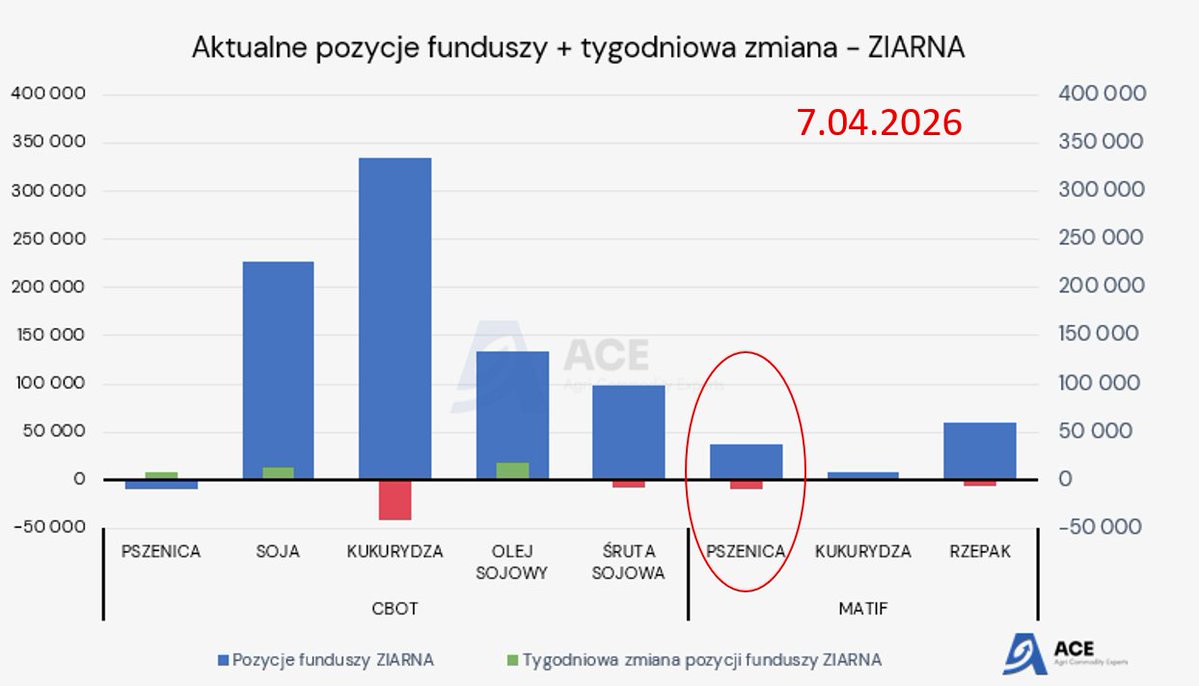

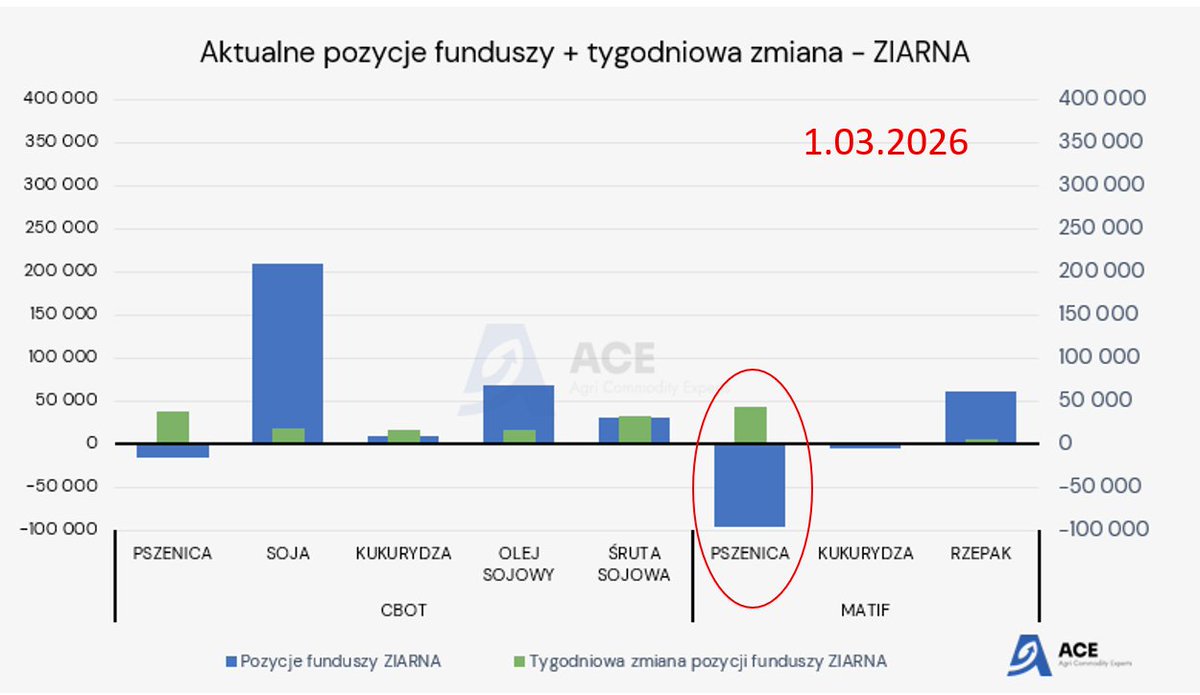

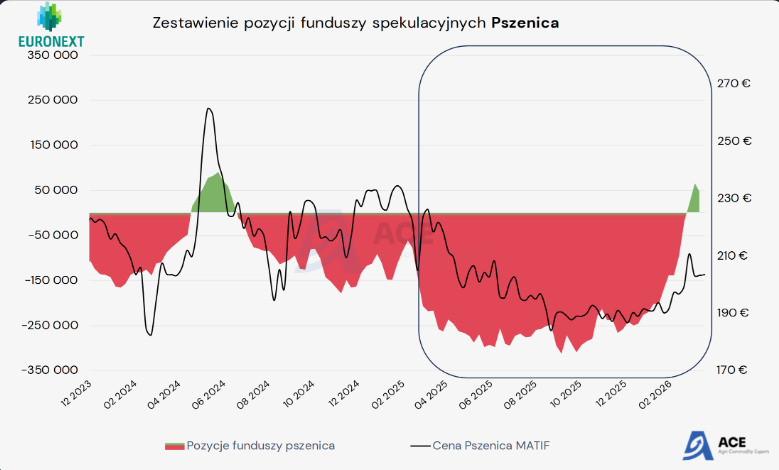

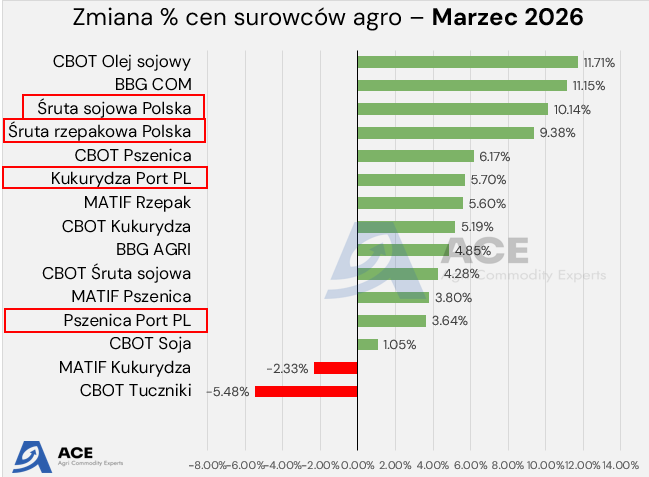

🌾 Pszenica UE i CBOT schodzą na kilkutygodniowe minima.

Rynek obciąża raport USDA z wyższymi zapasami, poprawa nastrojów geopolitycznych oraz mocniejsze euro, które pogarsza konkurencyjność eksportu unijnej pszenicy.

🚜 Kukurydza

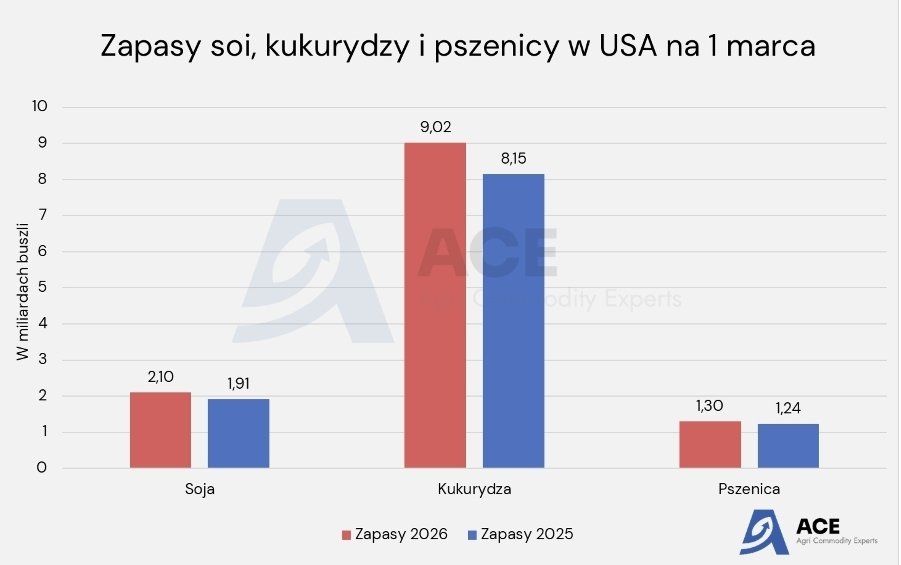

Presja utrzymuje się po wysokich zapasach w USA i podniesieniu globalnego bilansu. Dodatkowo rynek wycenia duże zbiory w Argentynie. Fundament podaży nadal działa przeciw wzrostom.

🌱 Soja

Soja zachowuje się lepiej niż pszenica i kukurydza. Wsparciem są śruta, olej i oczekiwania na możliwe odblokowanie handlu USA–Chiny. USDA obniżył eksport, ale mocniejszy przerób dalej wspiera rynek.

🛢️ Oleje roślinne i canola

Canola na ICE rośnie przy napięciach wokół Iranu i odbiciu energii. Palmowy także odbił, korzystając ze wzrostu ropy i zakupów po wcześniejszych spadkach.

🌦️ Pogoda

W USA susza zwiększa ryzyko dla pszenicy ozimej oraz utrudnia start zasiewów kukurydzy i soi. W Argentynie deszcze poprawiają stan soi, ale jednocześnie opóźniają zbiory.

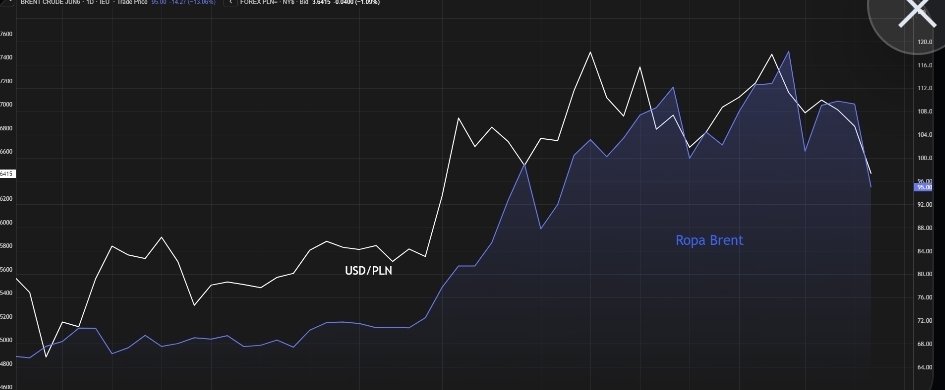

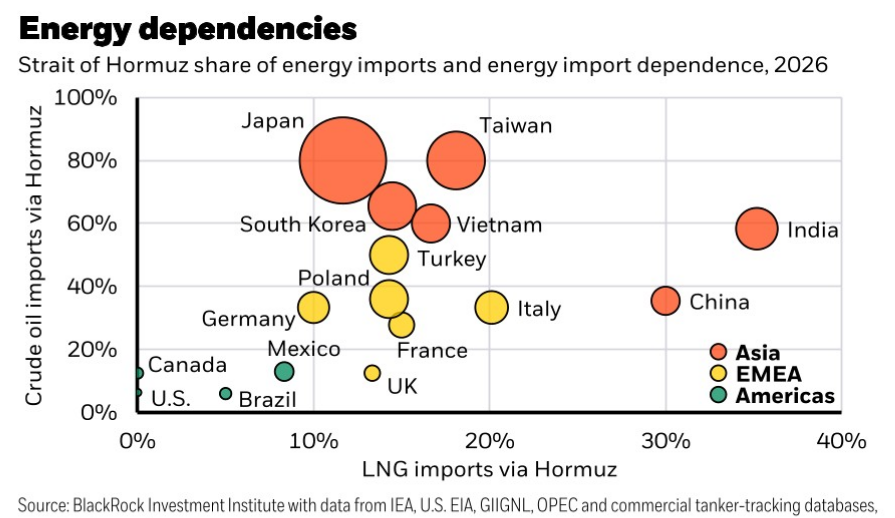

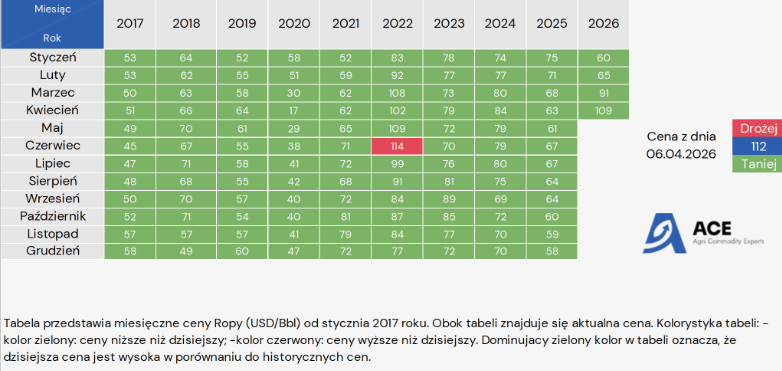

⛽ Energia i geopolityka

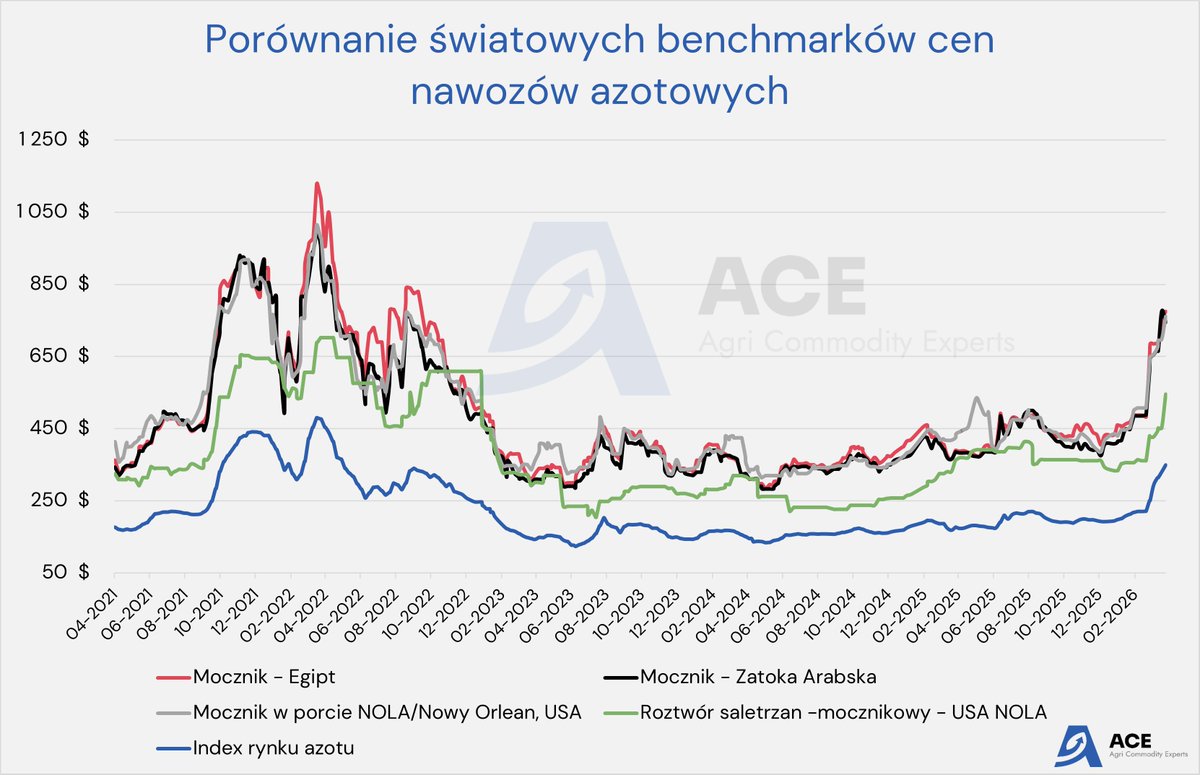

Ropa ponownie rośnie po atakach na infrastrukturę w Arabii Saudyjskiej, a Ormuz dalej pozostaje kluczowym punktem ryzyka. To nadal czynnik, który najmocniej wpływa na koszty nawozów, paliw, frachtu i całego agro.

📊 UE ZBoza

Expana lekko podniosła prognozę produkcji pszenicy miękkiej w UE do 128,7 mln t, ale obniżyła perspektywy eksportu. Lepsze zbiory w Afryce Północnej i na Bliskim Wschodzie mogą ograniczyć popyt na ziarno z UE.

Polski