부산아재@Busanaz1

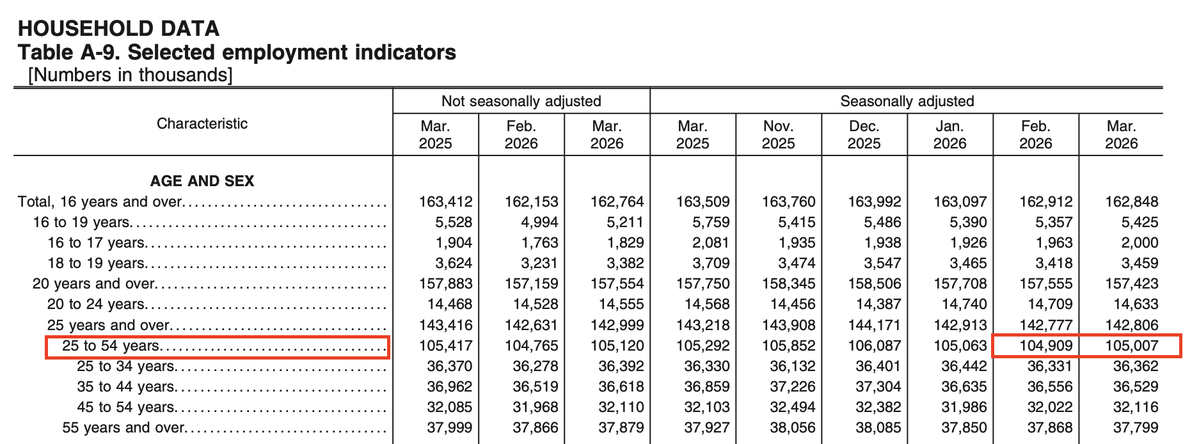

26. 3월 고용 보고서 현황

(수치 : Thousands)

ㅁ Household Data

1️⃣ 실업률

8월 : 4.32%

9월 : 4.43%

11월 : 4.56%

12월 : 4.37%

26. 1월 : 4.32%

26. 2월 : 4.44%

26. 3월 : 4.25% (반올림 해서 4.3%)

> -0.19%p 감소

1-1 실업자

11월 : 7,781

12월 : 7,503

1월 : 7,368

26. 2월 : 7,571

26. 3월 : 7,239

> -332K 감소

1-2 고용자

11월 : 163,760

12월 : 163,992

26. 1월 : 163,097

26. 2월 : 162,912

26. 3월 : 162,848

> -64K 감소

2️⃣ 고용률

8월 : 59.63

9월 : 59.67%

11월 : 59.62%

12월 : 59.67%

26. 1월 : 59.38%

26. 2월 : 59.29%

26. 3월 : 59.24%

> - 0.05%p 하락

3️⃣ 경제활동참가율

8월 : 62.32

9월 : 62.44%

11월 : 62.47%

12월 : 62.40%

26. 1월 : 62.06%

26. 2월 : 62.04%

26. 3월 : 61.88%

> -0.16%p 하락

4️⃣Not on Temporary Layoffs (영구 해고자)

9월 : 2,691

11월 : 2,558

12월 : 2,544

26. 1월 : 2,657

26. 2월 : 2,694

26. 3월 : 2,526

> -168K 감소.

- Job leavers (사직자)

9월 : 861

11월 : 861

12월 : 832

26. 1월 : 1,038

26. 2월. 867

26. 3월 : 898

> +31K 증가

- Permanent job loser (영구 일자리 상실자)

9월 : 2,023

11월 : 1,936

12월 : 1,969

26. 1월 : 2,008

26. 2월. 2,037

26. 3월 : 1,881

> -156K 감소

- Reentrants

11월 : 2,600

12월 : 2,337

26. 1월 : 2,168

26. 2월 : 2,320

26. 3월 : 2,254

> -66K 감소

- New entrants

11월 : 774

12월 : 840

26. 1월 : 796

26. 2월 : 805

26. 3월 : 714

> -91K 감소

5️⃣ Part time for economic reasons(비자발적 파트타임 근로자)

9월 : 4,579

11월 : 5,488

12월 : 5,341

26. 1월 : 4,873

26. 2월 : 4,396

26. 3월 : 4,497

> +101K 증가

6️⃣ Marginally attached(구직 활동 포기한 사람)

9월 : 1,742

11월 : 1,825

12월 : 1,758

26. 1월 : 1,662 (3월 수치에 비해 -9K 하향 조정)

26. 2월 : 1,619

26. 3월 : 1,944

> +325K 증가

Discouraged

9월 : 557

11월 : 651

12월 : 461

26. 1월 : 475

26. 2월 : 366

26. 3월 : 510

> +144K 증가.

7️⃣ 27 weeks and over (27주 이상 장기 실업자)

9월 : 1,814

11월 : 1,910

12월 : 1,948

26. 1월 : 1,813 (3월 수치에 비해 -22K 하향 조정)

26. 2월 : 1,899

26. 3월 : 1,821

> -78K 감소.

8️⃣ U-6 (광의의 실업률)

9월 : 8.0%

11월 : 8.7% (+0.7%p)

12월 : 8.4%

26. 1월 : 8.086%

26. 2월 : 7.894%

26. 3월 : 7.952%

- 공식

> 실업자 +marginally attached(구직 포기자) + Part time for economic reasons(비자발적 파트타임 근로자) ➗

civilian labor force(경제활동인구) + marginally attached (구직 포기자)

- 26. 2월

7,571 + 1,619 + 4,396

170,483 + 1,619

= 7.894%

- U-6 실업률 증감률은 -0.192%p 하락

> U-6가 감소한 이유는 구직 포기자, 비자발적 파트타임 근로자가 감소하고 + 경제활동인구가 증가해서 입니다. (이 지표만 보면 경제가 여전히 견조하고 좋다라고 볼 수 있습니다.)

- 26. 3월

7,239 + 1,944 + 4,497 13,680

170,087 + 1,944

= 7.952%

- U-6 실업률 증감률은 +0.058%p 증가

> U-6가 증가한 이유는 실업자 감소, 비자발적 파트타임 근로자가 증가 + 경제활동인구가 감소해서 입니다.

즉, 실업률은 낮아졌지만, 실질적인 고용상황은 실업률과 같은 회복은 아니라는 것을 알 수 있습니다.

ㅁ Establishment Data

1️⃣ 이번 NFP 상승을 이끈 부분은 민간교육&헬스케어, 레저&숙박업 측면이 이끌었다고 볼 수 있습니다. 이는 전월 발표한 수치가 회복되며 큰 폭의 상승을 이끌었다고 볼 수 있습니다.

2️⃣ Temporary help services

8월 : -10.1K

9월 : -15.9K

11월 : -5K

12월 : 5.5K

26. 1월 : 18.8K (3월 발표치 대비 +16.3K 상향 조정)

26. 2월 : -0.1K (3월 발표치 대비 +6.4K 상향 조정)

26. 3월 : 4.4K

> +4.5K 증가

3️⃣ Average weekly hours : 34.2 (3월 발표치 대비 -0.1 감소)

4️⃣ 임금 상승률

11월 : +0.244%

12월 : +0.325%

26. 1월 : 0.405%

26. 2월 : 0.377% (3월 발표치 대비 -0.027%p 하향 조정 (3월 발표치 : 0.404%)

26. 3월 : 0.241%

> -0.136%p 감소