Sabitlenmiş Tweet

Canan

110 posts

@aslnoguzhan oguzcuk avukat kısmındaki isminide silmemişsin. bu reklamın alası değil de ne. sora reklam reklam deyup milletin postuna saldırıp ayağına basılmış it gibi bağırma, sızlanma reklamcılık mezunu kadar beceriklisin.

Türkçe

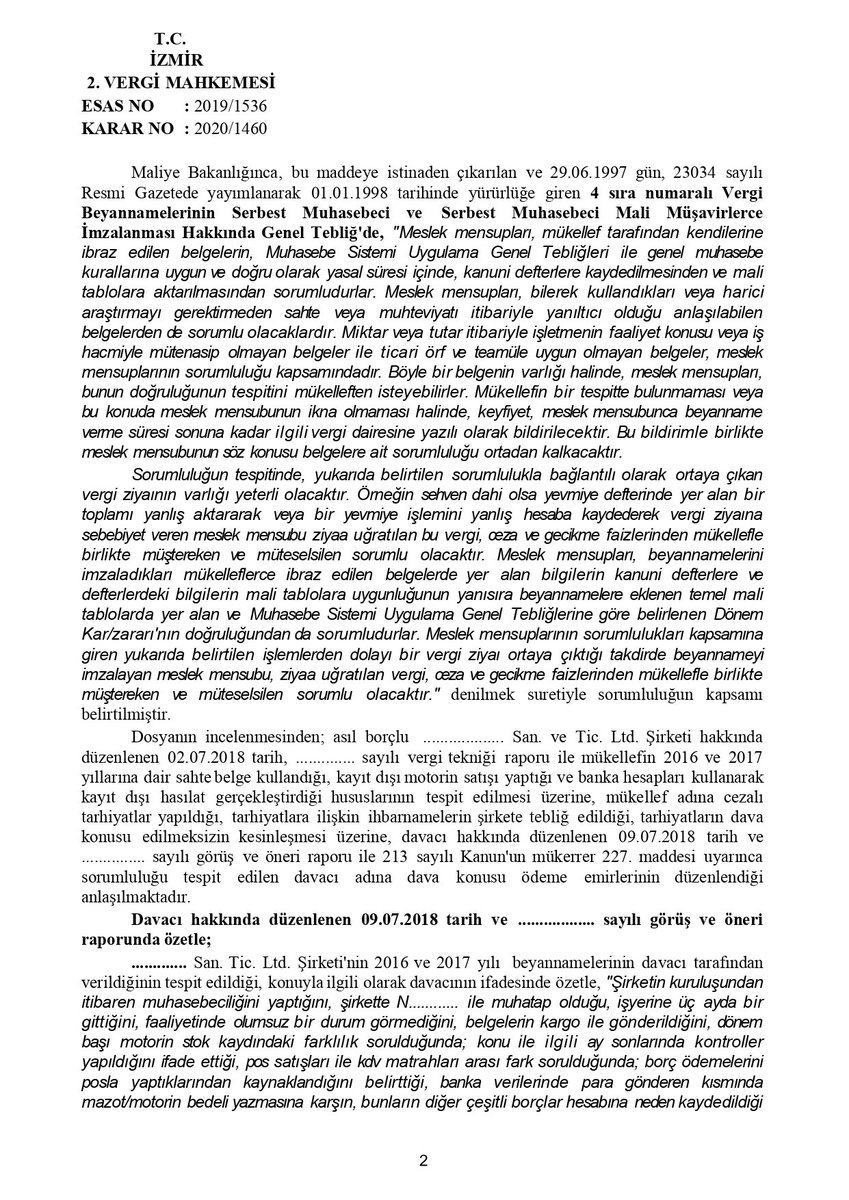

🟥 SERBEST MUHASEBECİ MALİ MÜŞAVİRLER HAKKINDA ASIL BORÇLU ŞİRKETİN BORÇLARINDAN ÖTÜRÜ MÜŞTEREKEN VE MÜTESELSİLEN SORUMLU OLUNDUĞU GEREKÇESİYLE GÖNDERİLEN ÖDEME EMİRLERİNİN İPTALİ DAVALARINDAKİ KRİTERLER

📌 213 sayılı Vergi Usul Kanunu'nun mükerrer 227. maddesinde, Hazine ve Maliye Bakanlığının, vergi beyannamelerinin 3568 sayılı Kanuna göre yetki almış serbest muhasebeci mali müşavir veya yeminli mali müşavirler tarafından da imzalanması mecburiyetini getirmeye, bu mecburiyeti beyanname çeşitleri, mükellef grupları ve faaliyet konuları itibarıyla ayrı ayrı uygulatmaya, bu uygulamalara ilişkin usul ve esasları belirlemeye yetkili olduğu belirtilmiş, aynı maddede beyannameyi imzalayan veya tasdik raporunu düzenleyen meslek mensuplarının, imzaladıkları beyannamelerde veya düzenledikleri tasdik raporlarında yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağını teşkil eden belgelere uygun olmamasından dolayı ortaya çıkan vergi ziyaına bağlı olarak salınacak vergi, ceza ve gecikme faizlerinden mükellefle birlikte müştereken ve müteselsilen sorumlu tutulacağı hükme bağlanmıştır.

📌 Hazine ve Maliye Bakanlığınca, bu maddeye istinaden çıkarılan ve 29.06.1997 gün, 23034 sayılı Resmi Gazetede yayımlanarak 01.01.1998 tarihinde yürürlüğe giren 4 sıra numaralı Vergi Beyannamelerinin Serbest Muhasebeci ve Serbest Muhasebeci Mali Müşavirlerce İmzalanması Hakkında Genel Tebliğ'de ise sorumluluğun esasları düzenlenmiştir.

📌 Beyannameyi imzalayan veya tasdik raporunu düzenleyen meslek mensuplarının sorumluluğu; imzaladıkları beyannamelerde veya düzenledikleri tasdik raporlarında yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağını teşkil eden belgelere uygun olmaması, "harici araştırmayı gerektirmeden" sahte veya muhteviyatı itibariyle yanıltıcı olduğu anlaşılabilen, miktar veya tutar itibariyle işletmenin faaliyet konusu veya iş hacmiyle mütenasip olmayan, ticari örf ve teamüle uygun olmayan belgelere dayanması hallerinde söz konusu olabileceğinden, asıl amme borçlusu hakkında düzenlenen vergi tekniği raporu ile meslek mensubu adına düzenlenen görüş ve öneri raporunda meslek mensubunun sorumluluğunu gerektirecek, yukarıda yer verilen mevzuat hükümlerinde belirtilen nitelikte somut tespitlere yer verilmediğinden, vergi ziyaı nedeniyle ortaya çıkan amme alacağından müteselsilen sorumlu tutulmak suretiyle meslek mensubu adına düzenlenen ödeme emirlerinde hukuka uyarlık bulunmamaktadır.

🔺 Bu gerekçelere paralel olarak, serbest muhasebeci mali müşavir olan müvekkilimiz adına gönderilen ödeme emrinin iptali istemiyle açtığımız davada verilen iptal kararını, bu kararı onayan BİM kararını ve BİM kararını onayan Danıştay 9. Dairesi kararını faydalı olması dileklerimle bilgilerinize sunarım.

Türkçe

Canan retweetledi

Canan retweetledi

Aşkım beni takip etmek günah mı eklesene takipleşelim💋💋

@dileklady23 💋💋

@CRe232585065 💋💋

Türkçe

Canan retweetledi

Canan retweetledi

Canan retweetledi

Canan retweetledi

🚨 Son Dakika 🚨

✅ Bu twiti Beğen & RT yap

✅ "Geri takip yapıyorum" yaz

✅ "Geri takip yapıyorum" yazanları Takip et

@Okacmaz72 %100 GT VAR.✅

Türkçe

Canan retweetledi

Canan retweetledi

Canan retweetledi

Canan retweetledi

Canan retweetledi