َ

21 posts

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

َ retweetledi

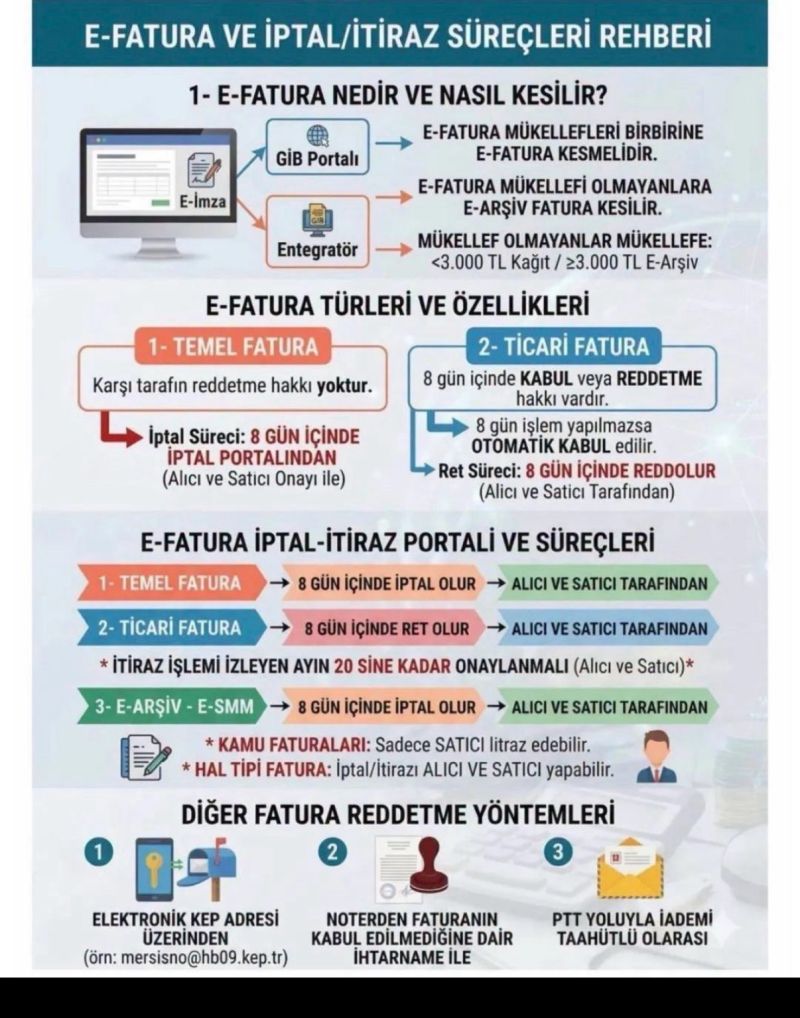

E-FATURA SÜREÇLERİNDE EN ÇOK YAPILAN HATA:

“Temel fatura ile ticari faturanın aynı süreçlere tabi olduğunun düşünülmesi…”

📌 E-Fatura uygulamasında;

faturanın “temel” veya “ticari” olarak düzenlenmesi, itiraz ve iptal süreçlerini doğrudan etkilemektedir.

🔹 Temel Fatura

Karşı tarafın sistem üzerinden doğrudan reddetme hakkı bulunmamaktadır. Ancak belirli süreler içerisinde iptal portalı üzerinden alıcı ve satıcının ortak onayı ile işlem yapılabilmektedir.

🔹 Ticari Fatura

Alıcının 8 gün içerisinde kabul veya ret verme hakkı bulunmaktadır. Süresi içerisinde işlem yapılmaması halinde sistem tarafından otomatik kabul edilmiş sayılabilmektedir.

📌 Uygulamada özellikle;

• Sürelerin kaçırılması,

• Yanlış fatura tipi seçimi,

• E-defter ve BA/BS kayıtlarıyla uyumsuzluk,

• İtiraz süreçlerinin usulüne uygun yürütülmemesi

taraflar açısından ciddi mali ve hukuki riskler doğurabilmektedir.

⚖️ Özellikle ticari uyuşmazlıklarda;

e-fatura kayıtları, e-irsaliye hareketleri, cari hesap mutabakatları ve elektronik itiraz süreçleri birlikte değerlendirildiğinde önemli delil niteliği taşımaktadır.

Dijitalleşen vergi sisteminde yalnızca faturanın düzenlenmesi değil, sürecin doğru yönetilmesi de büyük önem taşımaktadır.

Dr. Seda AĞIR

İSMMMO Türk Ticaret Kanunu Komite Üyesi &Mali Müşavir & Bilirkişi

Türkçe

َ retweetledi

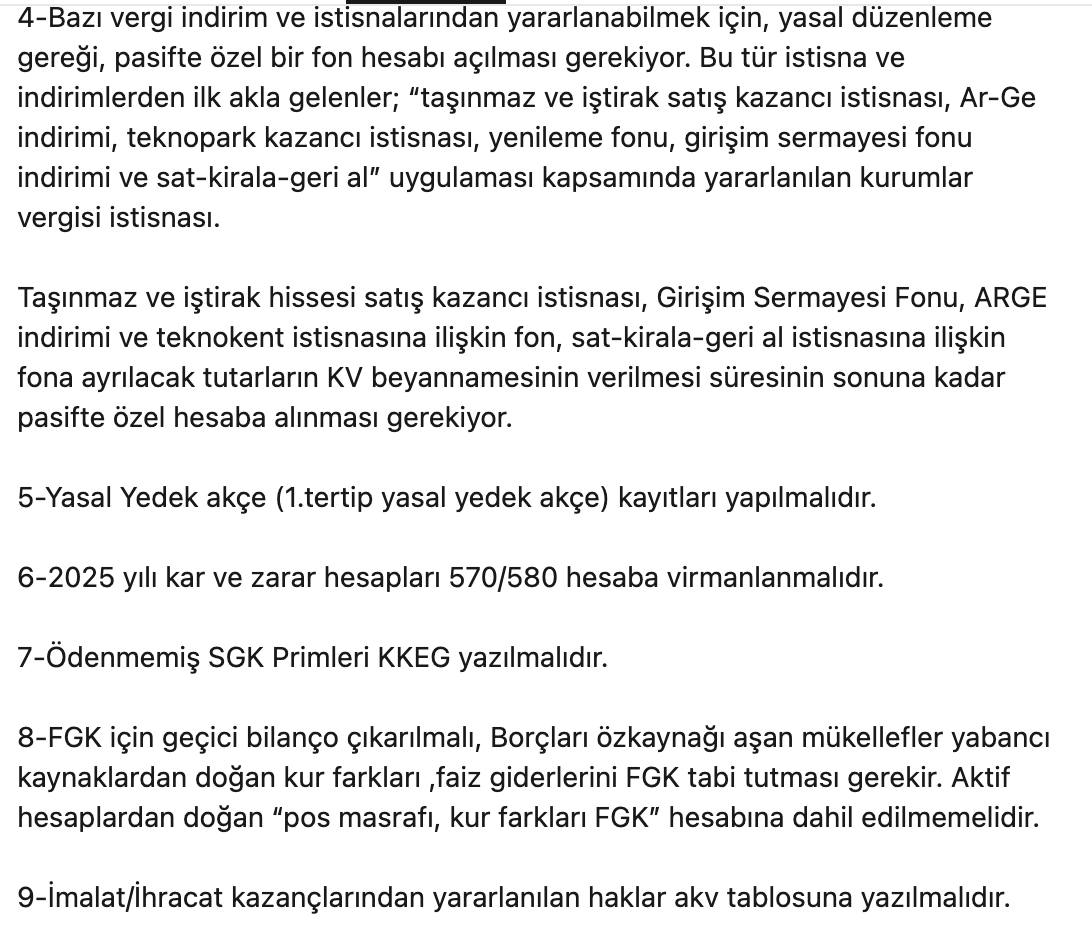

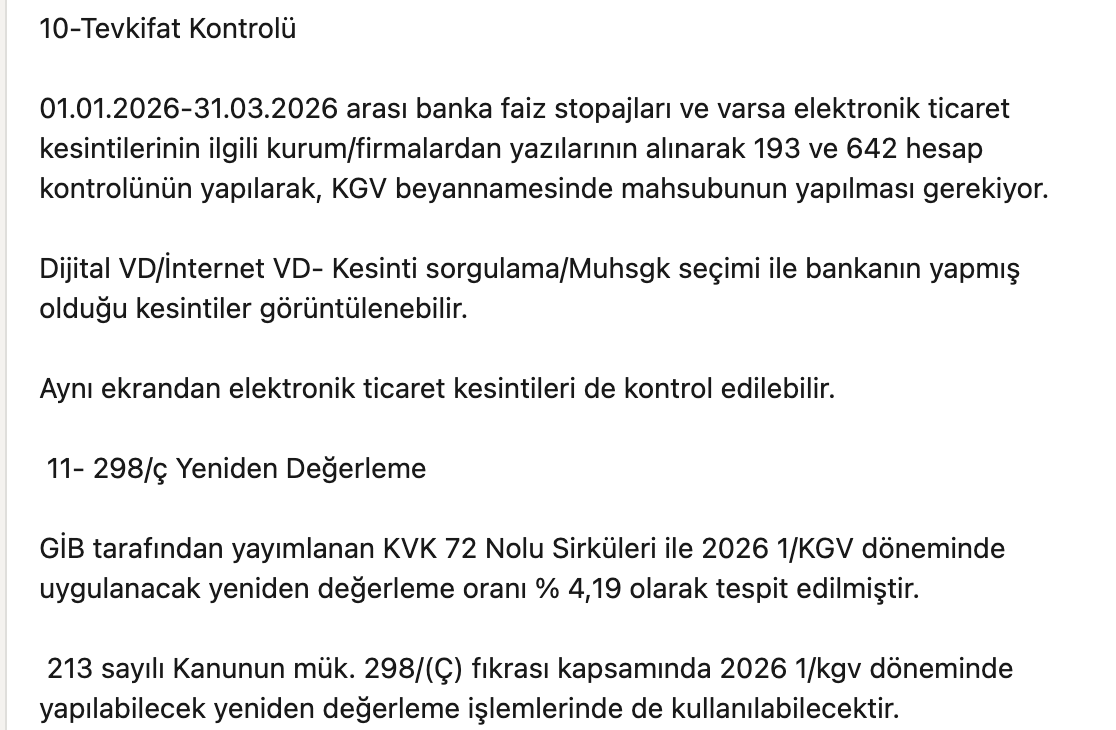

2026 1.Dönem Kurum Geçici Vergi Beyannamesi Kontrolü Bilgi Notu /Kısa

Faydalı olması dileğiyle.🌿

Türkçe